В Петербурге количество выдаваемых кредитных карт сократилось вдвое. Банки принудительно закрывают и уже выданные лимиты.

В январе–апреле в городе выдано 182 тыс. новых кредитных карт, что на 50% меньше аналогичного периода прошлого года. По данным НБКИ, средний лимит по выдачам в апреле снизился до 114,3 тыс. рублей, что на 17% ниже показателей апреля 2024–го. Банки начинают ощущать эффект введённых регулятором осенью минувшего года ограничений и требований.

Спрос на кредитки у грамотных заёмщиков упал

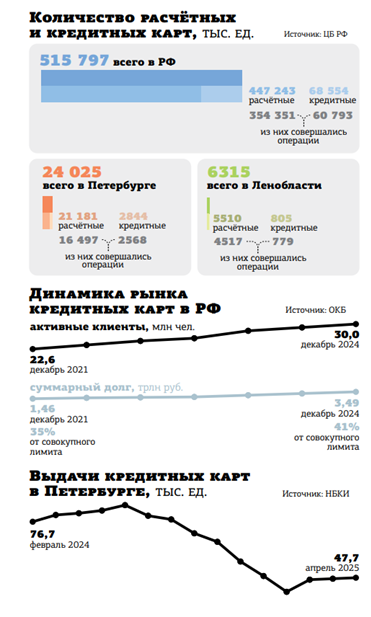

По данным Банка России, на начало января на руках у жителей Петербурга было 24 млн банковских карт. На кредитные приходится 12%, или 2,84 млн. Из них доля работающих карт, то есть по которым совершена хотя бы одна операция за год, составляет 77 и 90% соответственно.

Минувшей осенью ряд банков заявил, что ограничивает количество кредиток в одних руках одной картой. Это был ответ на действия ЦБ РФ, который с III квартала 2024–го распространил макропруденциальное давление и на кредитки. Регулятор объяснил свои действия тем, что кредиторы, пытаясь обойти ограничения на кредиты наличными, стали активнее выдавать кредитки новым заёмщикам, а действующим — неконтролируемо повышать лимиты. Для большинства из них распространение макропруденциальных лимитов (МПЛ) на рынок карт оказалось неприятным сюрпризом.

Читайте также:

ЦБ решил сократить рынок кредитных карт

Как пояснили "ДП" в Объединённом кредитном бюро (ОКБ), в результате сейчас клиенты банков, у которых показатель долговой нагрузки (ПДН, соотношение дохода с расходами по кредитам) превышает 80%, не могут получить карты или повысить по ним лимит.

Кроме того, высокая ключевая вынудила банки увеличивать процентные ставки по кредитным картам, сделав их буквально заградительными. Это также заметно снизило спрос на новые выдачи. При этом ЦБ РФ пошёл банкирам навстречу, отменив в январе–марте ограничения полной стоимости кредита (ПСК). Регулятор ежеквартально публикует сведения о ПСК, на следующий квартальный период банки не могут выдавать кредиты по значению выше, чем среднерыночное значение, увеличенное на треть. Временная отмена привела к ожидаемому взлёту средних ставок по кредиткам: с 33,6% годовых в январе–марте 2025 года до 59,4% в июле–сентябре.

Как отмечают эксперты, в текущей ситуации финансово грамотные заёмщики либо в принципе не берут кредиты, либо оформляют кредитки, но в силу очень высоких ставок стараются уложиться в беспроцентный грейс–период. Сейчас у большинства банков беспроцентный грейс–период по кредиткам достигает 120 дней. Кредитные организации традиционно получают доход от частоты совершения покупок по ним, не делая ставку на процентные доходы.

Снижение выдач новых карт было ожидаемым: заёмщики, которым с учётом долговой нагрузки ещё можно выдать кредитку, уже имеют одну, а то и несколько и больше в них не нуждаются. Тем, чья кредитная нагрузка на пределе, выдавать карты не позволяют регуляторные требования или же в качестве компромисса банкам приходится существенно снижать размеры кредитования, что объясняет тренд снижения среднего лимита.

Почему владельцы кредиток не платят

Весной текущего года неожиданно выросла просроченная задолженность по кредитным картам. В ближайшее время регулятору, скорее всего, придётся как–то реагировать на тренд и ужесточать действующие правила. В том числе ужесточить МПЛ для кредиток. По кредитам наличными, например, первоначально МПЛ были установлены на уровне 80%, потом постепенно снизились до 50%.

В недавнем обзоре о ситуации на рынке потребительского кредитования ЦБ РФ отметил, что банки увлеклись молодыми должниками. В течение 2024 года доля клиентов до 20 лет среди обладателей кредиток постоянно увеличивалась, достигнув в IV квартале 12,1%. Такая ситуация была характерна только для этого сегмента банковской розницы, сообщал регулятор.

Данные по неплательщикам по Петербургу не раскрываются, но в целом по РФ количество держателей кредитных карт, перешедших из статуса "действующий" в статус "просрочка от 30 дней и выше", на начало первого полугодия 2025 года составило 2,35 млн человек. Это порядка 8% от общего числа рабочих карт (при менее 1% в ипотеке и 15–20% в кредитах наличными).

В ОКБ прогнозируют, что к июлю текущего года общее число неплательщиков достигнет 3,84 человека, то есть за полгода вырастет почти на 1,5 млн и превысит 13% от количества держателей карт.

Другой негативный тренд, с которым столкнулись банки, — сокращение доли держателей кредиток, которые переходят из статуса "неактивный" в статус "действующий". Так, к январю их число не превысило 0,55 млн человек. С 2021 года этот показатель не опускался ниже 0,9 млн, а в отдельные периоды стабильно превышал 1 млн.

В итоге банки начинают активно снижать лимиты для тех заёмщиков, кто не пользуется картой и открывал её "на чёрный день". Или и вовсе стремятся расторгать кредитные договоры, чтобы освободить свои резервы для новых выдач.

По картам банки могут оперативно менять ставки, лимиты, в том числе — изменять условия по обязательному минимальному платежу. Сейчас он в среднем достигает 3% от задолженности в месяц. Несколько лет назад типовым считался уровень 10%. Остаётся робкая надежда, что при начале снижения ставок именно кредитки первыми отреагируют на тенденцию и банки сумеют нарастить свои выдачи. Им нужно успеть до осени, когда вступают в силу очередные запреты. Под предлогом борьбы с мошенниками ЦБ РФ предлагает ввести предельный лимит по количеству карт у одного гражданина, как дебетовых, так и кредитных. Пока речь идёт о 20 "пластиках". Сейчас у петербуржцев любого возраста в среднем по 4,3 карты.

Кешбэки меняются

Несмотря на высокие ставки по кредиткам, банки столкнулись со снижением процентных и комиссионных доходов. Люди стали реже расплачиваться картами и чаще держатся в грейс–периоде. Это также отразилось и на программах кешбэков. Согласно исследованию Frank RG, в 2024 году рост объёма выплаченного банками кешбэка замедлился, составив 37,1% (в 2023 году — 54,6%). Всего на программы лояльности банки потратили 392 млрд рублей. Ранее один из топ–менеджеров ВТБ прогнозировал, что по итогам 2025 года объём выплат может вырасти до 500 млрд рублей. Это означает, что по итогам года рост выплаченного кешбэка замедлится ещё сильнее — до 25%.

Он также отмечал, что банки стали ухудшать условия по программам лояльности. Это косвенно влияет и на снижение спроса на кредитки. Так, по его оценке, сейчас сформировались три отчётливые стратегии для настройки программы лояльности. Первая и основная — предоставление тех категорий, которыми клиент пользуется реже всего. Вторая — самый маленький процент кешбэка на самую популярную категорию у клиента. Третья, которая встречается реже, — выплата максимального кешбэка на самые востребованные категории для активных клиентов.

“

Регулятор по–прежнему придерживается жёсткой денежно–кредитной политики по охлаждению кредитного рынка, в том числе в части введения ограничений в отношении показателя долговой нагрузки. В этой связи аппетит банков к риску также находится на довольно низком уровне. В настоящее время кредиторы ориентируются на заёмщиков с высокой кредитоспособностью — на получение кредитной карты с необходимым лимитом могут рассчитывать прежде всего граждане, качество кредитной истории которых находится на высоком уровне.

Алексей Волков

директор по маркетингу НБКИ

“

Исторически банки никаким образом не обременялись наличием неиспользуемых кредитных лимитов. Карты без задолженности не создавали давления на регуляторный капитал и резервировались под очень низкие ставки. В 2024 году ЦБ существенно ужесточил требования к резервированию и потребовал распределять на них регуляторный капитал. Это привело к закрытию банками кредитных договоров на карты, лимиты по которым долгое время не использовались клиентами. Параллельно со второй половины 2024 года существенно ужесточились условия и возможности для открытия новых кредитных карт. Соответственно, снизилась как возможность возврата из статуса "неактивный", так и общее количество неактивных держателей кредитных карт.

Михаил Алексин

генеральный директор Объединённого кредитного бюро