18:0529 октября 2025

На минувшей неделе Банк России незначительно снизил ключевую ставку, на 0,5 процентных пункта (п.п.), до 16,5% годовых. Кредитные ставки остаются незыблемыми.

Текущий уровень кредитных ставок

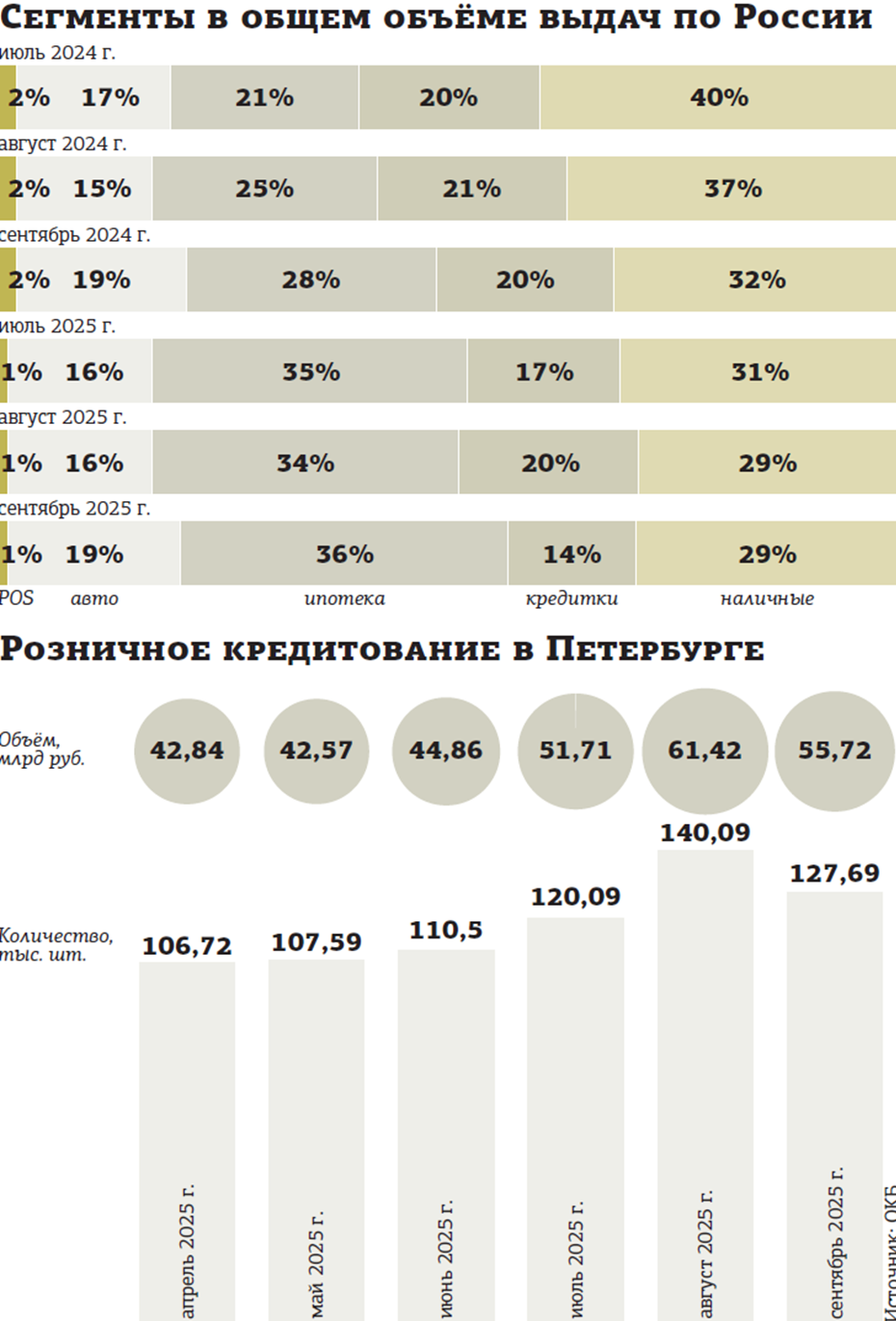

По данным Объединённого кредитного бюро, в сентябре в целом по России количество выдач розничных кредитов сократилось на 7%, объём — на 11%. В годовом выражении общее количество выдач снизилось на 35%, объём — на 22%. В Петербурге за месяц снижение составило 9% и 11% соответственно. Впрочем, август показал самые высокие темпы роста за весь 2025 год (по стране +11% по количеству и +10% в объёмах, в городе +16% по обоим показателям).

Двигателем кредитования остаётся ипотека. В сентябре на её долю пришлось 36% от общего объёма выданных ссуд. В сентябре 2024–го локомотивом розничного рынка с долей 32% были кредиты наличными.

Как пояснили "ДП" в ОКБ, по итогам сентября сегмент наличных занял долю 29% (против 28% в августе), автокредиты — 19% (16%), ссуды на покупку товаров POS–кредитов — на уровне прошлого месяца с долей 1%. Единственным сегментом, продемонстрировавшим существенное снижение, стали кредитные карты: их доля в общем объёме кредитования понизилась с 20 до 14%.

По оценке "Эксперт РА", сильно страдает сегмент кредитных карт, в котором крупные банки стали массово сокращать и закрывать ранее одобренные лимиты, чтобы сделать долговую нагрузку заёмщиков и соответственно собственные кредитные риски более управляемыми, а также чтобы не поддерживать избыточную ликвидность под невыбранные лимиты.

В автокредитовании тот же спад, что и в других сегментах, но динамика выдач более стабильна благодаря постоянному платёжеспособному спросу со стороны таксопарков и предпринимателей, занимающихся пассажироперевозками.

В сентябре ключевая ставка была снижена на 1 п. п., в октябре ещё на 0,5% п. п. Но банки не спешат делать ставки по кредитам доступнее или хотя бы "шагать" идентично вслед за ключевой. По оценке маркетплейса "Финуслуги", по итогам первой декады октября отдельные кредитные организации точечно меняют одну из границ диапазона полной стоимости кредита (ПСК). Средняя ставка на сегодня по необеспеченным кредитам составляет 33,59%, по залоговым кредитам — 27,22% годовых.

На IV квартал 2025 года ЦБ РФ установил практически идентичные предыдущему кварталу ПСК для всех видов розничных ссуд. Данный показатель рассчитывается как среднее от суммы процентных ставок по всем выданным розничным кредитным договорам у всех действующих банков, затем определяется её предельное значение. Полученный результат действует как ограничение, которое вступает в силу в следующем после подсчёта квартале.

Когда вводили ПСК в 2008 году, рассуждали, что рынок сам себя отрегулирует: если часть банков снизит ставки, то данные повлияют на расчёт и снизится предельное значение. Традиционно регулятор излишне поверил в добросовестность банкиров: так, в январе–марте 2025–го действие ПСК было отменено для кредитных карт. Оказалось, что кредиторы тотально занижали ставки, предоставляя сведения не о фактической стоимости, а о действующих в ограниченном промопериоде ставках (в том числе — 0% годовых).

Кроме того, к текущему моменту сформировались банки–лидеры в отдельных направлениях розничного кредитования: они могут удерживать ПСК так долго и высоко, как им это будет интересно.

В итоге, несмотря на существенное снижение ключевой ставки (с 21% в июне до 17% к сентябрю), совместными усилиями банкиры пришли к тому, что в октябре–декабре 2025–го максимальная ставка по автокредитам составила 35,42% годовых (в июле–сентябре — 35,59%), по кредитным картам с лимитом до 100 тыс. рублей — 65,3% (64,3%), по ссудам наличными — 51,99% (52,89%). POS–кредиты оказались единственным сегментом, в котором ПСК увеличился, с 32,27 до 33,24%.

Стоит отметить, что отдельные кредиторы всё же стараются сегодня рекламировать снижение: как правило, речь идёт о сверхпривлекательной категории заёмщиков (молодой работник бюджетной сферы с отсутствием действующих кредитов). Потому что для всех остальных ЦБ РФ установил свои макропруденциальные лимиты (МПЛ). Из–за них банкам стало в принципе дорого кредитовать граждан, а тех заёмщиков, у которых на обслуживание ссуд уходит половина и более дохода, оказалось и вовсе невозможно.

На IV квартал 2025–го сохранены МПЛ по ипотеке на приобретение строящегося и готового жилья в многоквартирных домах, по необеспеченным потребкредитам, по целевым автокредитам. В то же время впервые установлены МПЛ по нецелевым потребительским кредитам под залог недвижимости, а также ужесточены по нецелевым кредитам под залог автомобилей.

Дорогие кредиты надолго

В июльском прогнозе регулятор ожидал, что средняя ключевая ставка в 2026 году составит 12–13%. В минувшую пятницу он повысил прогноз до 13–15%. Это чёткий сигнал к более продолжительному периоду жёсткой денежно–кредитной политики и по вероятности паузы в цикле снижения ключевой ставки на рубеже 2025–2026 годов.

Таким образом, у банков сегодня нет резона начинать свой цикл существенного снижения кредитных ставок, для привлечения внимания заёмщиков достаточно обходиться лёгкими косметическими корректировками. Вместе с тем в минувшую пятницу регулятор как минимум до февраля сохранил свою оценку динамики прироста розничного кредитования. Вопреки всему оно должно вырасти в 2026 году на 5–10% при оценочных 1–5% в 2025–м. Для сравнения: в 2024–м кредитный рынок увеличился на 9,7%, в 2023–м — на 23%.

Получается, что вне зависимости от высоких ставок и регуляторных требований к платёжеспособности заёмщиков рынок должен показать рост. Даже при уровне одобрения заявок, по оценке Национального бюро кредитных историй, 22,3%.

Ведь на другой стороне у банкиров — депозиты, которые внезапно стали дорожать. Проект "Финуслуги" отмечает, что средние ставки по длинным вкладам выросли менее чем за неделю в конце октября до максимумов с конца лета 2025–го (11,28% годовых для 1,5–летних, 11,1% для 2–летних и 9,9% по 3–летним).

Аналогично после снижения ключевой стали увеличиваться ставки и по вкладам на традиционные сроки: средняя доходность по 3–месячным составила 15,25% годовых (+0,02 п. п. относительно 24 октября), по 6–месячным — 14,56% (+0,03 п. п.), по годовым — 13,22% (+0,05 п. п.).

“

В целом розничное кредитование сейчас можно оценить как довольно сдержанное. Повышение ЦБ РФ прогноза по средней ключевой ставке на 2026 год означает, что кредитные ставки будут снижаться довольно медленно, что продолжит оказывать давление на динамику розничного кредитования в следующем году. Ожидания по динамике в этом году в значительной степени оправдываются. На фоне высоких ставок, ограничивающих спрос, а также сложной ситуации в экономике, значительной закредитованности граждан и ужесточения регулирования, из–за чего банки предъявляют более строгие требования к заёмщикам, прирост розничных кредитных портфелей окажется весьма умеренным по итогам года. При этом драйвером выступает ипотека благодаря наличию льготных госпрограмм, тогда как необеспеченное потребительское кредитование снижается.

Игорь Додонов

аналитик ФГ "Финам"

“

В целом рынок розничного кредитования остаётся сильно охлаждённым. При текущих ставках и закредитованности населения банки крайне избирательно одобряют заявки и в среднем придерживаются консервативной риск–политики из–за учащения дефолтов заёмщиков. В IV квартале 2025–го ситуация принципиально не изменится, но есть шансы на умеренное улучшение динамики выдач и небольшое снижение средних ставок, особенно если регулятор продолжит снижение ключевой ставки и к концу года установит её хотя бы на уровне 15% годовых. В 2026 году кредитование продолжит восстанавливаться, но процесс будет очень плавным. Про темпы выдач, характерные для 2023–2024 годов, можно забыть по крайней мере на ближайшие 2 года.

Юрий Беликов

управляющий директор рейтингового агентства "Эксперт РА"