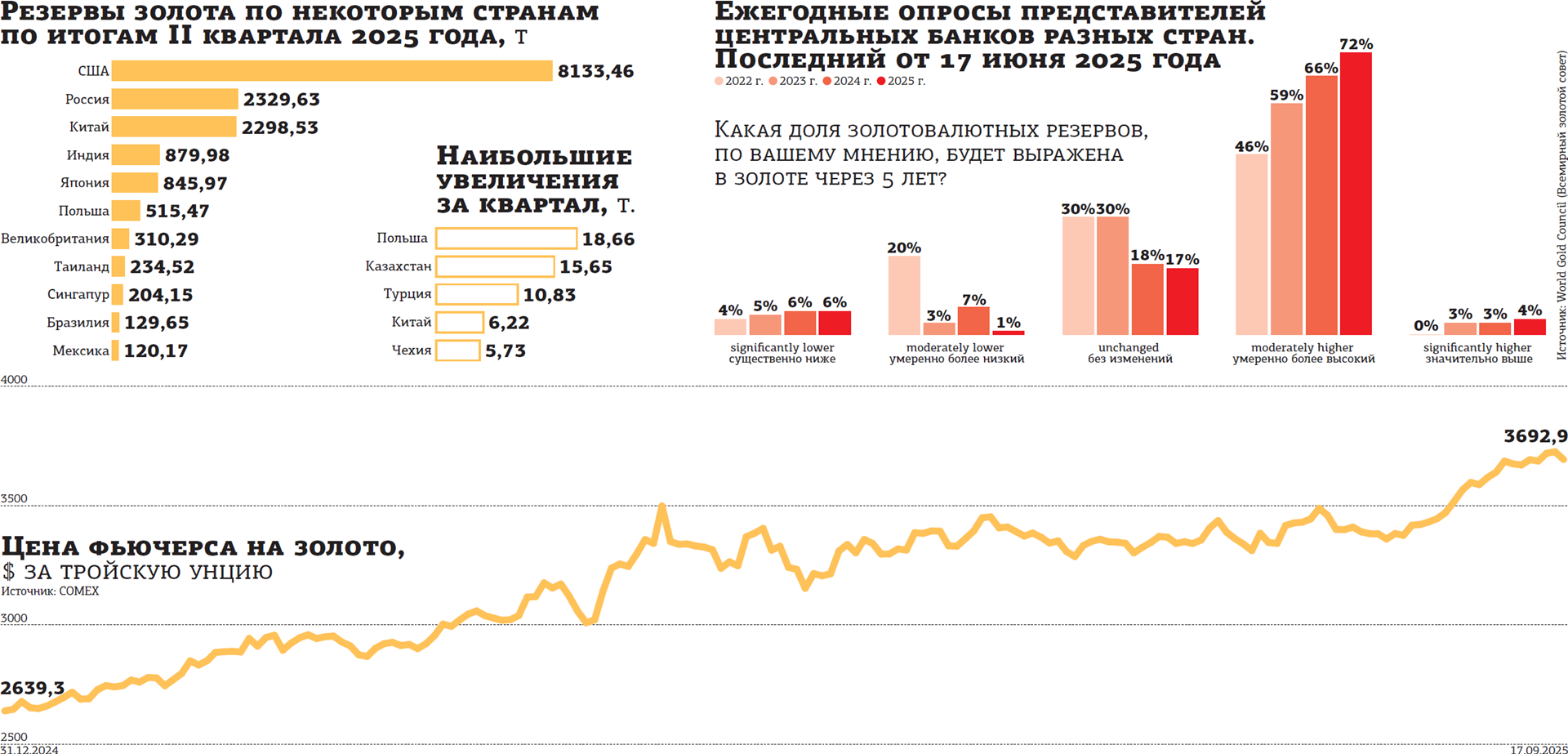

Цены на золото с начала 2025 года выросли более чем на 40%. За весь прошлый год драгметалл прибавил в стоимости 27%. Эксперты считают, что на нём ещё можно заработать.

Фьючерсы на драгоценный металл на бирже COMEX на прошлой неделе в очередной раз обновили исторический максимум, достигнув отметки $3744 за тройскую унцию.

Первоначальный годовой прогноз от CitiBank, дескать к концу 2025 года золото окажется на горизонте $2875, был побит уже в феврале. В конце марта Goldman Sachs повысил прогноз стоимости золота к 31 декабря до $3300… Опять промашка. Уже в апреле котировки почти достигли $3500. Правда, оттуда скорректировались ниже $3150 и залегли в боковик на несколько месяцев. И лишь в начале сентября прорвали сопротивление на $3500 и помчались ещё выше.

На данный момент консенсус–прогноз аналитиков предполагает дальнейший рост цен, привязывая его к снижению ключевой ставки ФРС 17 сентября, а также, возможно, и в следующие месяцы. Такой шаг ослабит доллар, и золото сможет взлететь ещё значительнее.

Как отмечает аналитик ФГ "Финам" Николай Дудченко, следует ориентироваться на три возможных сценария. В наименее вероятном, оптимистическом для драгметалла варианте США продолжают и интенсифицируют торговую войну с Китаем. Произойдёт новый виток эскалации на Ближнем Востоке, а США нанесут удар по Венесуэле… Здесь и появятся цифры до $3800 за тройскую унцию.

В нейтральном варианте США заключат окончательное торговое соглашение с Китаем, а ситуация на Ближнем Востоке продолжит оставаться относительно стабильной. Соответственно, геополитическая премия по золоту начнёт снижаться. "ФРС, вероятно, будет придерживаться своего плана и к концу текущего года снизит ставку на 50 б. п., что уже заложено в текущих рыночных ценах, — рассуждает Николай Дудченко. — В этом сценарии цена на золото останется на текущих уровнях. Вероятность этого сценария, на наш взгляд, значительная".

Наконец, есть третий сценарий. США заключат торговое соглашение с Китаем, а с Ираном в конечном счёте, возможно, будет заключена ядерная сделка. Так или иначе, но градус эскалации на Ближнем Востоке начнёт постепенно снижаться, что позволит Трампу ещё больше закрепить свой статус в качестве миротворца. Геополитическая премия снизится. "В этом сценарии цена на золото начнёт постепенно корректироваться и может опуститься в диапазон $2700–3000 за унцию с перспективой более существенного снижения в дальнейшем. Но вероятность данного сценария, на наш взгляд, также не очень высокая", — полагает эксперт "Финам".

Возможен неприятный сюрприз

Директор по работе с состоятельными клиентами "БКС Мир инвестиций" Иван Потехин также предпочитает придерживаться осторожной позиции: "В зависимости от геополитической напряжённости или разрядки, а также уровня инфляции в США и уровня доверия к доллару динамика котировок может быть разной". Три месяца до сентября золото торговалось в узком диапазоне $3250–3440 за унцию. Это говорит о том, что на рынке присутствует "дух неопределённости" и участники торгов ждут или позитивного сигнала для золота, или негативного. И при базовом сценарии "БКС Мир инвестиций" не видит золото выше $3600 за тройскую унцию на конец года.

"Мы полагаем, что в ближайшие 2 месяца цены на золото опять обновят исторический максимум. Это произойдёт на фоне начала цикла смягчения денежно–кредитной политики ФРС и дальнейшего ослабления курса доллара, — рассказывает инвестиционный стратег “ВТБ Мои Инвестиции” Алексей Михеев. — Однако, на наш взгляд, уже к концу года рынок развернётся вниз: котировки сползут в диапазон $3300–3400, а в следующем году, вероятно, опустятся ниже $3 тыс.". На взгляд эксперта, сейчас цена золота значительно превышает фундаментально обоснованные значения — ведь издержки 10% наименее рентабельных производителей находятся на уровне около $2500 за унцию. Это обеспечивает золотодобытчикам сверхприбыли, что должно стимулировать добычу и, как следствие, оказывать давление на цену. Дополнительным фактором выступает снижение привлекательности золота как альтернативного актива на фоне роста интереса к криптовалютам.

Генеральный директор брокера Mind Money Юлия Хандошко соглашается, что привести к снижению цен вместо роста способно любое ослабление геополитической напряжённости. Интерес вполне может смениться разочарованием. Тем более что на цену золота всё больше давит конкуренция со стороны других "безопасных гаваней" вроде серебра и криптовалют.