Завышенный курс рубля и высокая ключевая ставка сдерживают рост российской экономики. Но с этими обстоятельствами придётся мириться ещё некоторое время. А лучше — зарабатывать на них.

Участники IV Международного конгресса финансистов, состоявшегося в Петербурге на прошлой неделе, оценивают ближайшее будущее российской экономики в основном скептично. Повторения успехов предыдущих 2 лет в виде роста ВВП более чем на 4% никто из них не ждёт.

Инфляция и процентные ставки, скорее всего, будут снижаться медленнее, чем хотелось бы. Но многое будет зависеть от геополитической обстановки.

Пересмотр перспектив

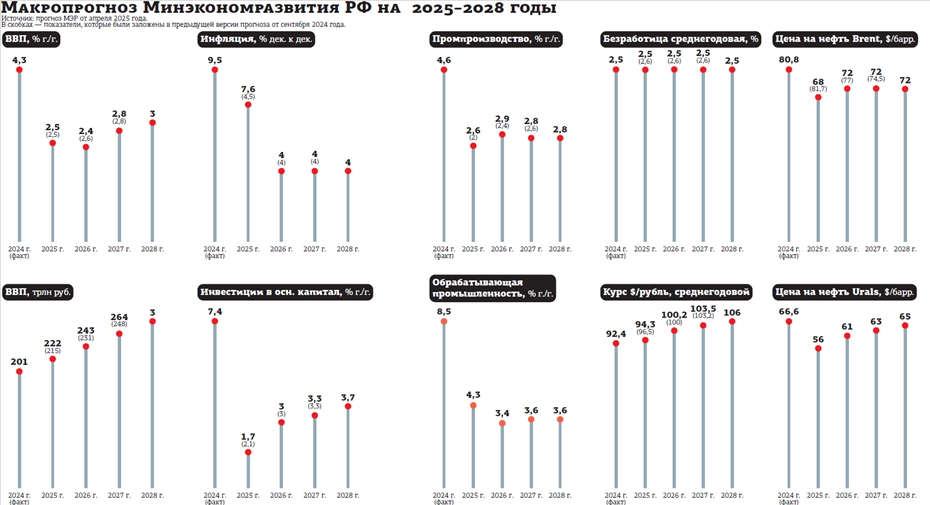

"В 2023 и 2024 годах были достаточно впечатляющие итоги, — напомнил директор департамента макроэкономической политики Евразийской экономической комиссии Алексей Ведев. — Рост ВВП на 4,1% в 2023–м и 4,3% — в 2024 году. Что можно отметить в качестве ключевых результатов? Во–первых, мы получили подтверждение, что экономика Российской Федерации может расти. В этом были большие сомнения. За последние 15 лет у нас рост был на уровне статистической погрешности, где–то около 1%. Второе, что очень важно и вокруг чего достаточно много копий ломалось, это то, что экономика может давать позитивный отклик на бюджетный стимул. Наконец–то мы в той или иной мере применили количественное смягчение. И действительно, в ответ на рост конечного спроса инвестиции в основной капитал выросли на 9,8% в 2023 году и на 7,4% — в 2024–м. Это, конечно, фантастические данные. Которые свидетельствуют в принципе об изменении реакции производителей на расширение внешнего спроса".

Генеральный директор Российского совета по международным делам Иван Тимофеев предупредил, что скорой отмены международных санкций против России ждать не стоит.

“

"Я считаю, что окно возможностей по переговорам ещё остаётся, хотя мы видим, что идут они довольно сложно, что определяется вообще сложностью конфликта украинского и тех причин, которые его породили, — отметил он. — Мы видим, что вот этот дипломатический блицкриг Дональда Трампа, попытка сделать всё быстро, пока себя не оправдывает и переговоры начинают затягиваться. Да, вероятность того, что удастся выйти на те или иные соглашения, сохраняется, но дальше возникает вопрос устойчивости этих соглашений. Их соблюдения сторонами конфликта. Речь идёт не только о России и Украине, но и, допустим, о Европейском союзе, Великобритании, да и самих США. Будут ли они продолжать перевооружать Украину? Скорее всего, да. Будут ли они продолжать оказывать ей финансовую поддержку? Скорее всего, да. И самое главное — будут ли они привержены тем параметрам возможного соглашения, которое ещё не заключено? Проблема вообще современной дипломатии и современной мировой политики как раз и состоит в слабейшей устойчивости международных соглашений. Даже если они имеют высокий уровень легитимности. Мы помним иранскую ядерную сделку, заключённую в 2015 году, она продержалась всего лишь 3 года. Потом американцы в одностороннем порядке из неё выходят, и сделка фактически рушится.

“

Я не исключаю, что в случае достижения каких–то соглашений могут быть отдельные послабления санкционных режимов, но здесь тоже нужно иметь в виду несколько важных деталей, которые должны нас отрезвлять. Деталь номер один. Я думаю, что практически нулевая вероятность отмены тех или иных правовых механизмов по санкциям. Вероятность очень низкая. Вся эта махина правовая будет продолжать действовать. Я уже не говорю про федеральные законы США. То есть если и будет происходить какая–то отмена, то — какие–то послабления в виде режима исключения, изъятия из санкций, а не отмена самих правовых механизмов. Что делает их очень быстро обратимыми. Очень быстро можно отыграть обратно. Второй момент — это, конечно, то, что если будут какие–то послабления, то это будет то, что легко забрать, и то, что не требует большого политического капитала. Ну, возможно, транспортное сообщение, возможно, какие–то визовые вопросы. Но, допустим, продвижение по экспортному контролю и послабление по товарам двойного назначения — я такой перспективы практически не вижу".

Надолго ли высокая ключевая ставка

Ключевую ставку в размере 21% годовых многие экономисты считают неоправданно высокой.

"Инфляция сопровождает нас уже несколько лет, и по поводу инфляции ведутся достаточно интенсивные дискуссии, но, на мой взгляд, наверное, процентов 60 вклада в инфляцию — это немонетарная инфляция, это продовольствие и услуги, — рассуждает Алексей Ведев. — И лишь процентов 40 — это опережающий рост денежной массы над номинальным ВВП. И это как бы ответ на вопрос о целесообразности повышения ключевой ставки. Конечно, никакой целесообразности нет. Отдельный разговор о перегреве экономики. Я не вижу этого перегрева. Экономика Москвы, которая составляет 20% российской экономики, уже лет 10 живёт с уровнем безработицы меньше 1%, и рост колеблется от 7 до 15%. И никто вообще не говорит о том, что экономика Москвы перегрета. Причём я говорю не только о ресторанах, но и о промышленном производстве. Которое растёт в столице нашей родины".

Эксперт присоединился к консенсусу о том, что в 2025 году экономика РФ будет тормозить.

“

"Хотя модельно это не подтверждается и у нас нет данных о том, что существует тесная связь между ростом ключевой ставки и процентных ставок и ростом ВВП, — оговорился он. — В прошлом году мы выросли на 4,3% при увеличении ключевой ставки с 16 до 21%. Но, скорее всего, я думаю, будет торможение. Хотя вот интересные данные. Например, в 2024 году инвестиции в основной капитал на 57% были профинансированы из собственных средств предприятий и лишь на 11% — за счёт банковских кредитов. Поэтому, зажимая банковские кредиты, делая их менее доступными, Банк России должен понимать, чего он добивается. Мне кажется, он добивается немногого. Очевидно, что сейчас мы вступили в экономику рантье. Где, конечно, инвестировать невыгодно. Финансовый директор малого или среднего предприятия должен, я думаю, своим акционерам и руководству объяснить, почему он решил инвестировать в производство, а не вложиться в ОФЗ, при страновых рисках практически нулевых, под 22% годовых. Это большой вопрос. Я вообще считаю, что не охлаждение экономики, а вот эта ситуация с процентными ставками по облигациям и банковским депозитам выступит в качестве основного фактора торможения инвестиций в этом году. И наверное, в следующем году это будет большая проблема.

Угрозу также, на мой взгляд, представляет рынок внутреннего долга. Понятно, что можно радоваться тому, что у нас достаточно низкий уровень долга к ВВП, но процентные ставки по его обслуживанию создают проблемы сейчас и будут создавать огромные проблемы в будущем. И конечно, у меня ключевой вопрос к министерству финансов. Зачем размещать ОФЗ длиной 10–15 лет под 15–16% годовых? Вы отбиваете абсолютно склонность к инвестированию сейчас и создаёте проблемы для будущего бюджета".

Алексей Ведев согласен с Минэкономразвития, которое прогнозирует увеличение ВВП РФ в 2025 году на 2,5%. "Я думаю, что 2–2,5% мы получим, не меньше, — говорит он. — При, к сожалению, достаточно низкой инвестиционной активности. И при сохранении инфляции на достаточно высоком уровне. Потому что с ней надо бороться годными средствами, а не подъёмом ключевой ставки".

“

"Мне очень интересно, как мы будем переходить от высоких ставок к низким, — задаётся вопросом заместитель директора департамента операций на финансовом рынке Россельхозбанка Денис Соловьёв. — Скорее всего, мы это будем делать в какой–то момент при навесе 60 трлн рублей депозитов в банках. Это прям–таки нетривиальное упражнение, оно должно пройти без ущерба. Когда Центральный банк устанавливает высокую процентную ставку, с тем чтобы уменьшить денежное предложение на рынке, то есть сократить объём кредитования, он забирает ликвидность с рынка. А с другой стороны, Минфин, который в приоритетном порядке выпускает деньги, военные расходы производит. Понятно, что от них нельзя отказаться. Сколько бы Центральный банк ни зажимал ликвидность, другой рукой государство вливает деньги необеспеченные. Можно сказать, один пытается сжать, а другой отдаёт. Отдаёт не всем, естественно. А только приоритетным предприятиям. Когда чиновники Центрального банка говорят об этом, они говорят, что не важна ставка для тех, кто имеет доступ к бюджетным деньгам".

Чего ждать от курса рубля

В отличие от большинства экономистов, ожидающих постепенной девальвации российской валюты, Алексей Ведев верит в крепкий рубль.

"По всем модельным расчётам, никакой девальвации происходить не должно, — уверяет он. — Наверное, это только накачка девальвационных ожиданий — раз — и, наверное, интенсивное использование бюджетного правила — два — приводят к девальвации национальной валюты. У нас очень профицитный торговый баланс, и с точки зрения долгосрочного прогнозирования или среднесрочного прогнозирования обменного курса у нас есть только одна тенденция — укрепление рубля. Если мы сюда ещё добавим процентный арбитраж, который предполагает, что у нас реальные процентные ставки самые высокие в мире, то, конечно, всеми правдами и неправдами инвесторы должны стремиться покупать бумаги в российских рублях, а не в иностранной валюте".

"В прошлом году были объявлены трёхлетние параметры бюджета. В этом трёхлетнем бюджете средний доллар стоил 96,5 рубля, — напомнил Денис Соловьёв. — Минэк уже обновил своё видение стоимости доллара. Но несущественно — до 94. Цена нефти Urals заложена $60 базовая, а прогнозная — $69,7. Мы ещё рассчитывали исходя из этого превышения бюджетного прогноза пополнять Фонд национального благосостояния. Можно легко посчитать, что стоимость бочки нефти в бюджет заложена на уровне 5790 рублей. Сколько должен стоить доллар при цене бочки $58? Получается порядка 100 рублей за доллар. Поэтому все телеграм–каналы, экономические и прочие аналитики говорят, что, наверное, доллар должен стоить 100 рублей".

Как увеличить объём фондового рынка в 4 раза

Председатель комитета по финансовым рынкам Госдумы Анатолий Аксаков рассказал о том, какие изменения для финансовых рынков готовят законодатели.

"Ключевой вопрос, с моей точки зрения, и задача — капитализация фондового рынка, которая должна по поручению президента повыситься в 2 раза по отношению к ВВП, составить 66% к валовому внутреннему продукту, — заявил он. — Доля долгосрочных сбережений во всём фондовом рынке должна составить 40%. Я напомню, что капитализация фондового рынка на конец прошлого года составляла 53,2 трлн рублей, это 31% ВВП. То есть нам надо более чем в 2 раза увеличить капитализацию по отношению к ВВП к 2030 году. И очевидно, что общий объём фондового рынка должен вырасти значительно, по некоторым оценкам, примерно в 4 раза, то есть составить 200 трлн рублей. Оборачивается на рынке сейчас 209 акций наших компаний, причём подавляющую долю в этом обороте составляют ценные бумаги всего лишь пяти компаний. Очевидно, что предстоит большая работа для того, чтобы ситуацию в корне изменить и выполнить поручение президента. Мы над этим работаем. Вы знаете, что были приняты серьёзные изменения, связанные с законодательством, которое вовлекает страховые компании в фондовый рынок, негосударственные пенсионные фонды. Ну и была проведена, можно сказать, реформа, изменение индивидуальных инвестиционных счетов. Сейчас на рынке всё более активно оборачиваются индивидуальные инвестиционные счета третьего типа. При этом есть дискуссии по поводу сроков их обращения, для того чтобы это было интересно инвесторам. Сейчас, как известно, в течение определённого срока срочность этих бумаг должна увеличиться в 2 раза. И здесь мы продолжаем работать с фондовым рынком, они предлагают всё–таки оставить на уровне 5 лет. Будем смотреть, как развивается рынок. Исходя из этого, вполне возможно, подкорректируем наше законодательство.

Ну и надо обратить внимание, что количество IPO у нас очень маленькое. Соответственно, оно должно резко возрасти, и, по некоторым данным, для того чтобы опять же выйти на базисные показатели, зафиксированные в решении президента, IPO должны совершаться в объёмах примерно 1,3 трлн рублей. В 2024 году, например, 81 млрд рублей составляла сумма выпущенных бумаг. Поэтому работа предстоит большая.

Ещё мы будем работать над тем, чтобы появлялись новые инструменты на финансовом рынке. Ну, например, сейчас у нас есть цифровые финансовые активы и традиционные инструменты, оборачивающиеся на бирже. Вот должна быть обеспечена определённая стыковка. Чтобы, например, цифровые финансовые активы могли переходить в традиционные финансовые инструменты на бирже. Для этого будет принят закон о цифровых свидетельствах. Там шли довольно серьёзные дискуссии, но мы, я так понимаю, с Центральным банком, с Минфином договорились об окончательном варианте. Полагаю, что до конца сессии соответствующий закон будет принят".

“

Дискуссия, мне кажется, важная, происходит сейчас везде и всюду. Зачем превращать наших производителей в рантье? Они, по сути, 20% зарабатывают спокойно, без всяких рисков, на депозитах. Зачем вкладываться туда, где спрос уже ушёл под потолок и, возможно, будет снижаться на фоне того, что зафиксировались уровни заработной платы и, соответственно, потребительский спрос, наверное, не будет так динамично расти в этом году, как в прошлом и в позапрошлом? Так что я не вижу разумных аргументов в пользу того, чтобы ставку поднять с нынешнего 21%, пусть даже на полпроцента. Это неверный тренд.

Алексей Мамонтов

президент Московской международной валютной ассоциации

“

Сейчас Центральный банк ищет правильный момент для начала корректировки ключевой ставки. Что показывают наши оценки? Что возможность повышения ставки держится для порядка. По принципу "говори мягко, но держи за спиной большую дубинку". А вот снижение ставки при любом сценарии будет медленным и неровным. За последние 2 года Центральный банк 2 раза долго не повышал ставки, долго держал паузу. И всё равно инфляция подняла, так сказать, свои многочисленные головы и свой хвост. Ему не хочется ошибиться в третий раз. Поэтому пока пауза. По рублю у нас, скорее всего, уже третий год будет один и тот же сценарий. Очень сильная волатильность, очень сильная сезонность, но при этом рубль у нас, скорее всего, будет ослабляться к концу года.

Антон Табах

главный экономист "Эксперт РА"