Рынок российских акций резко скорректировался после всплеска оптимизма в связи со встречей президентов РФ и США на Аляске. Стоит ли покупать подешевевшие бумаги в расчёте на урегулирование конфликта на Украине?

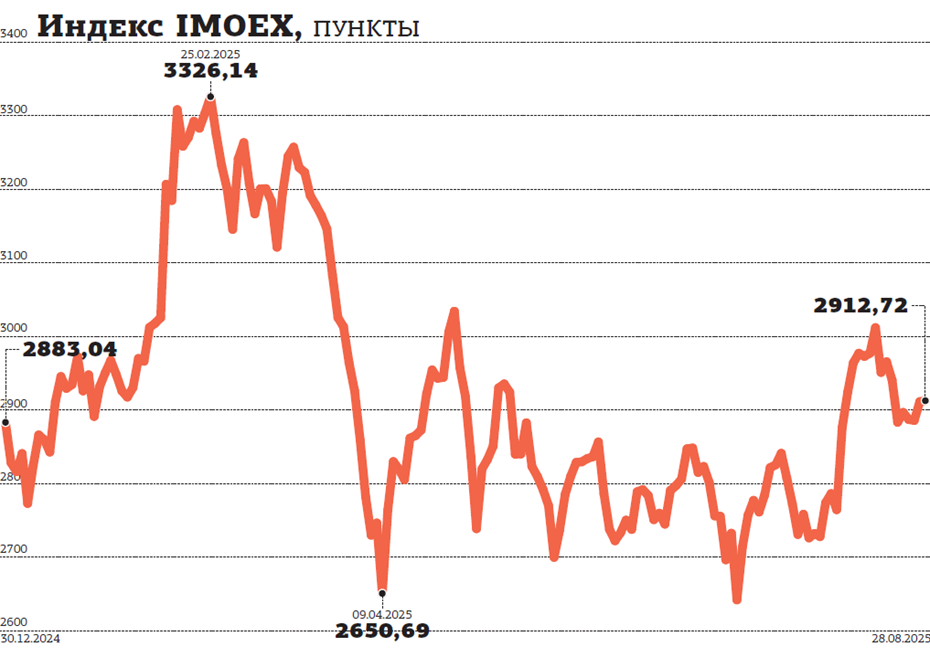

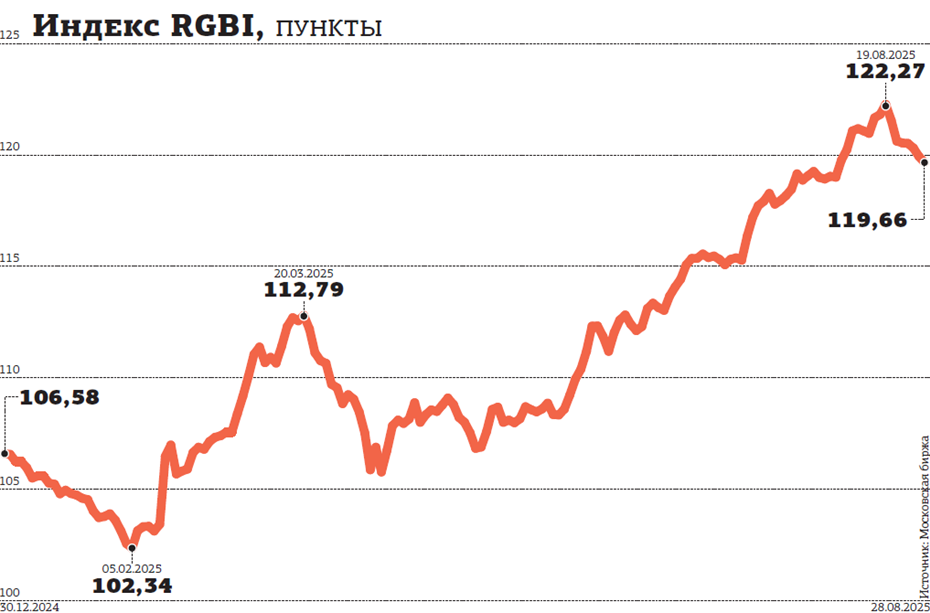

В середине августа российские инвесторы были преисполнены оптимизма. Индекс Мосбиржи забрался на 4–месячный максимум, преодолев отметку 3000 пунктов (см. график). Позитив царил и на долговом рынке: индекс гособлигаций RGBI поднялся выше уровня 122,3 пункта, обновив максимум с ноября 2023 года. Но вскоре выяснилось, что ожидания по поводу результатов встречи Владимира Путина и Дональда Трампа были завышенными. Боевые действия продолжаются, Запад грозит России новыми санкциями.

За 10 дней после саммита в Анкоридже индекс Мосбиржи успел снизиться более чем на 5% и предпринял новую попытку роста. А RGBI просел на 2% и ушёл ниже 120 пунктов. На настроения участников долгового рынка повлияли данные о повышении инфляционных ожиданий населения РФ на ближайший год в августе: до 13,5 с 13% в июле.

Опрошенные "ДП" эксперты связывают дальнейшую динамику на нашем фондовом рынке с новостями о мирных переговорах и решениях ЦБ РФ по изменению ключевой ставки.

Инвесторы опасаются паузы в переговорах

Реакция индекса Мосбиржи на новости о подготовке и проведении переговоров президентов России и США была достаточно техничной, полагает портфельный управляющий ООО "РСХБ Управление активами" Михаил Армяков.

"Реализовался классический принцип торговли на фондовом рынке: “покупай ожидания, продавай факты”, — говорит он. — В августе индекс Мосбиржи вырос на 11%, поднявшись до отметки 3014 пунктов, но потом откатился на 50% от этого движения, до уровня 2850 пунктов. Дальнейшее движение рынка будет полностью зависеть от успешного продвижения по пути мирных переговоров. Но так как спрогнозировать ход переговоров невозможно и туман неопределённости вокруг этого процесса только сгущается, рынок предпочитает оставаться около нейтрального уровня 2850 пунктов до появления какой–либо новой официальной информации".

Политики продолжают обмениваться мнениями, и не все из них выглядят благоприятно, поэтому индекс на прошлой неделе и в понедельник продолжал остывать, отмечает старший аналитик финансовых рынков сервиса "Газпромбанк Инвестиции" Андрей Стратичук.

"Фондовый рынок быстро отыграл новости о встрече президентов и отсутствие вторичных санкций, но затем импульс покупок быстро угас и сменился коррекционным движением, по итогам которого рынок уже отдал половину роста, достигнутого с начала августа, — подтверждает руководитель отдела управления акциями УК “Первая” Антон Кравченко. — Очевидно, что прогресс переговоров будет определять дальнейшую динамику рынков".

Какие бумаги в списке "миркоинов"

Акции, которые окажутся в выигрыше, если шаги по мирному урегулированию всё–таки последуют, в последнее время получили в инвестиционной среде даже своё название — "миркоины". О том, что это за бумаги, согласились порассуждать аналитики ФГ "Финам".

“

"Одними из главных бенефициаров могут стать сталелитейные компании, поскольку возникнет необходимость восстановления разрушенной перспективы на обширных территориях, что создаст большой дополнительный спрос на сталь, — пишут они в комментарии для “ДП”. — Кроме того, после заключения мира вероятно снятие санкций с экспорта. Мы сохраняем рейтинг “покупать” по акциям НЛМК (таргет 177 рублей), ММК (таргет 44 рубля) и “Северстали” (таргет 1440 рублей). Другим драйвером может стать продолжение снижения ключевой ставки. На сентябрьском заседании Банк России может снизить ставку до 16% годовых, а до конца года и ещё ниже, что будет способствовать восстановлению инвестиционной активности в строительстве и машиностроении и поддержит внутренний спрос на сталь".

К списку миркоинов специалисты "Финама" относят и Novabev Group — крупнейшего производителя и дистрибьютора алкоголя в России. "Даже в условиях стагнации рынка компания демонстрирует рост: во II квартале 2025 года отгрузки превысили 4 млн декалитров (+13% год к году), а суммарно за полугодие — 7,2 млн дал (+5%), — напоминают они. — В случае урегулирования геополитической ситуации Novabev может получить дополнительные возможности для роста за счёт упрощения экспортно–импортных связей с ЕС и США, что станет новым драйвером для компании. Целевая цена — 550 рублей".

Ещё одним бенефициаром мира может стать "Совкомфлот", уверены в "Финаме". Он сталкивается с устойчивым снижением доходов на протяжении нескольких кварталов, чему способствуют ограничения в отношении флота и продолжающийся санкционный режим.

"При условии смягчения или снятия санкций перед компанией откроются существенные возможности для наращивания доходов и повышения эффективности бизнеса, — указывают аналитики компании. — Освобождение от ограничений позволит “Совкомфлоту” расширить географию перевозок и увеличить загрузку флота. В долгосрочной перспективе акции компании также могут быть привлекательны за счёт развития Северного морского пути. Целевая цена — 83 рубля. Для “Аэрофлота” снятие санкций откроет доступ к западным рынкам. Это расширит географию полётов, увеличит пассажиропоток и, как следствие, повысит выручку компании. Кроме того, снятие санкций может облегчить доступ к международным лизинговым компаниям и поставкам запчастей, что улучшит техническое состояние флота и снизит затраты на обслуживание. Целевая цена — 78,7 рубля. Позитивно смотрим на акции “Газпрома” — наша целевая цена по ним составляет 179,4 рубля, апсайд — 34%. “Газпром” на данный момент оценивается, по нашим прогнозам, всего в 2,8 прибыли 2025 года, постепенно снижает долговую нагрузку и имеет долгосрочные перспективы по восстановлению экспорта за счёт сотрудничества с Китаем, Средней Азией и Ираном. Также “Газпром” является одной из ставок на урегулирование конфликта на Украине, хотя мы в базовом сценарии пока не закладываем восстановление экспорта в Европу. Также в нефтегазовом секторе традиционной ставкой на прогресс в переговорах являются акции “Новатэка”, чьи проекты в сфере СПГ значительно пострадали от американских санкций. При этом мы пока с осторожностью смотрим на акции “Новатэка”, так как его проекты в сфере СПГ напрямую конкурируют с американскими производителями и могут столкнуться с дополнительными сложностями со сбытом из–за вероятного профицита на мировом рынке СПГ".

Другие эксперты предпочли сфокусироваться на акциях, перспективных независимо от хода конфликта на Украине. "На наш взгляд, в текущей конъюнктуре хорошо себя будут чувствовать акции из секторов, ориентированных на внутренний спрос: розничная торговля продуктами питания (X5), фармацевтика и медицина (“Промомед”, “Мать и Дитя”), отдельные игроки в финансовом секторе (Сбербанк и “Т–Технологии”), а также отдельные бумаги с потенциальной высокой дивидендной доходностью, такие как “Транснефть“ и “дочки” “Россетей”", — перечислил Андрей Стратичук.

"На 12 месяцев наибольшим потенциалом обладают акции “Озона”, “Хэдхантера” и ЦИАН, — полагает руководитель отдела управления акциями УК “Первая” Антон Кравченко. — Основные триггеры — снижение ключевой ставки и улучшение условий в экономике РФ. Также инвесторам стоит обратить внимание на производителя золота — компанию “Полюс”".

Ключевая ставка даст долгосрочный эффект

По мнению Михаила Армякова, говоря о благоприятных для роста российского рынка обстоятельствах, необходимо разделять их на внешние (положительный ход мирных переговоров) и внутренние (например, снижение ключевой ставки). "Благоприятные внешние обстоятельства приведут к росту всего рынка в целом и будут носить сильный спекулятивный характер, способный вынести индекс Мосбиржи выше уровня 3000 пунктов, — предсказывает он. — Но внутренние факторы будут оказывать более сильное долгосрочное влияние на рынок. Политика Банка России по снижению ключевой ставки способна привести к переоценке стоимости активов на фондовом рынке. Снижение процентных платежей эмитентов и усиление экономической активности за счёт большей доступности кредитных ресурсов способны сделать инвестиции в акции более привлекательными на среднесрочную перспективу. Такие изменения могут вывести индекс Мосбиржи до уровня 3200 пунктов".

"Мы ожидаем, что помимо мирного трека поддержку рынку будет оказывать дальнейшее снижение ставки, — говорит Андрей Стратичук. — Заседание совета директоров Банка России пройдёт уже в сентябре, и, по оценкам разных макроэкономистов, шаг снижения может варьироваться от 1 до 2 процентных пунктов. Снижение ключевой ставки напрямую влияет на величину требуемой доходности от различных финансовых инструментов, в первую очередь облигаций. В дальнейшем мы ожидаем реакции на рынке акций. В первую очередь — в бумагах компаний финансового сектора и дивидендных акциях, а затем и остального рынка".

Как считает руководитель направления анализа долговых рынков ФГ "Финам" Алексей Ковалёв, сценарий снижения геополитической напряжённости благоприятен для продолжения нормализации денежно–кредитной политики. А это позитивно повлияет на долговые бумаги. "Ведь ключевая ставка ЦБ ещё очень высока: она практически вдвое превышает среднее значение за последние 12 лет, — поясняет он. — Основные бенефициары снижения ставки — это долгосрочные облигации с фиксированным купоном. Они активно дорожают в ответ на снижение ставок, в результате чего инвесторы наряду с купоном выигрывают от роста цены. Снижение ставок позитивно и с точки зрения уменьшения вероятности дефолтов и снижения кредитных рисков эмитентов. В целом облигации чувствуют себя очень хорошо в период нормализации процентной политики, премируя держателей стабильным доходом".

Начальник отдела кредитного анализа и макроэкономики ООО "РСХБ Управление активами" Павел Паевский надеется, что после незначительной коррекции долговой рынок РФ продолжит восходящее ценовое движение. Но для этого, по его словам, необходима реализация как минимум одного из следующих факторов.

1. Дальнейшее снижение ключевой ставки (КС). В настоящее время консенсус–прогноз по значению КС на конец текущего года устремлён в диапазон 14–16% годовых. При реализации такого сценария сильнее всего сперва могут подорожать облигации эмитентов с фиксированным купоном, высоким уровнем кредитного рейтинга (в рейтинговом диапазоне АА_ААА), относительно высокой ставкой купона (18–22% годовых) на сроке до погашения от 1 года и выше.

2. При смягчении геополитических рисков (урегулирование украинского конфликта, частичное снятие финансовых санкций) может усилиться приток новых денег на финансовые рынки РФ в целом и на долговой рынок в частности (включая средства от нерезидентов). Это также приведёт к ценовому росту, только сперва в сегменте государственных облигаций, а затем в корпоративных облигациях, в том числе по причине сужения пресловутых спредов к ОФЗ.

"Геополитический фон имеет весьма ограниченное влияние на долговой рынок, — констатирует Андрей Стратичук. — В моменте на выходе какой–либо новости возможно некоторое краткосрочное движение котировок ОФЗ, но в целом динамику определяют ожидания по траектории ключевой ставки. Пока выходящие данные способствуют тому, что рост долгового рынка продолжится. Это и динамика инфляции, и рост скрытой безработицы, и охлаждение экономики. Однако есть факторы, которые могут негативно повлиять на настроения регулятора, например динамика бюджета. Но в целом мы смотрим достаточно оптимистично на рынок облигаций и продолжаем считать, что длинные бумаги обладают высоким потенциалом. При этом не исключаем, что во время этого роста мы можем увидеть коррекцию".

"Мы сохраняем позитивный взгляд на облигации, — говорит старший аналитик УК “Первая” Глеб Бобков. — Риск–премии в структуре процентных ставок продолжают снижаться: к примеру, пятилетние риск–премии закрепились ниже 3%. Устойчиво такая картина не наблюдалась после 2022 года, то есть рынок на данный момент обладает высоким доверием к ЦБ и умеренно оптимистичными ожиданиями в отношении внешней политики. Мы ожидаем снижения ключевой ставки до 15% к концу 2025 года и до 12% к концу 2026–го. Это создаёт условия, в которых наиболее доходными будут облигации с фиксированной доходностью. И если ОФЗ зависят только от траектории базовых ставок, то для корпоративных облигаций большую роль будет играть динамика кредитных спредов, и здесь мы более осторожны. По нашим наблюдениям, спреды в облигациях крупных корпоративных заёмщиков с рейтингам от BBB до AA долгое время остаются около равновесного уровня 500–550 базисных пунктов, и мы видим множество как апсайд–, так и даунсайд–рисков. К примеру, крупный дефолт может заставить участников рынка пересмотреть своё представление о кредитном риске. Поэтому на данный момент мы предпочитаем длинные ОФЗ, более осторожно смотрим на кредитный риск, а классы с плавающей ставкой по–прежнему приносят высокую реальную доходность, что может сбалансировать портфели в более низкий риск при сохранении высокой доходности".

“

У рынка акций есть все шансы продолжить рост в сентябре. Мирный процесс, скорее всего, будет развиваться, несмотря на сохраняющиеся разногласия между сторонами конфликта. Кроме того, ЦБ РФ, вероятно, снова снизит ключевую ставку на 1–2 процентных пункта в сентябре. Соответственно, ещё больше упадут ставки по депозитам, где–то до 14–15% годовых, и такая доходность может не удовлетворить многих инвесторов, которые будут покупать акции, хотя бы избирательно. От развития мирного процесса больше всего выиграют такие компании, как "Газпром", так как нельзя исключать увеличения поставок газа в Европу, "Аэрофлот", так как могут возобновиться полёты в западные страны, и СПБ биржа, так как могут возобновиться операции с зарубежными ценными бумагами. Эти акции могут вырасти на 20–30%. Также привлекательны в широком смысле акции экспортёров, так как снижение ключевой ставки станет драйвером ослабления рубля.

Сергей Суверов

инвестиционный стратег УК "Арикапитал", доцент Финансового университета при правительстве РФ

“

Продолжение роста индекса Мосбиржи зависит как от развития геополитической ситуации, так и от внутренних факторов — показателей деятельности компаний, курса рубля, динамики ключевой ставки ЦБ РФ. Если учитывать внутренние факторы, индекс, скорее всего, останется в диапазоне 2850–3000 пунктов в ожидании новостей геополитики, которые определят вектор движения индекса в среднесрочной перспективе. Благоприятными обстоятельствами можно считать курс ЦБ на дальнейшее снижение ставки (при сохранении тренда на снижение инфляции) и возможное ослабление рубля — для экспортёров. В первом мы более–менее уверены, в этом случае эмитенты — плательщики относительно неплохих дивидендов могут быть лучше рынка, это прежде всего банковский сектор и "Транснефть". Также позитив может вернуться в сектор девелоперов. Индекс RGBI скорректировался с 122,3 до 120,7 пункта, что увеличило потенциал роста до 125 до конца года. Рублёвые облигации высоких рейтингов уже дают порядка 13–14% годовых на коротком горизонте, и здесь потенциал роста, скорее всего, исчерпан. В длинных же ОФЗ сохраняется потенциал снижения доходности с текущих 13,5% годовых на 1–2%, что предполагает рост котировок от 5 до 10% в зависимости от "длины". Наибольшую же доходность до конца года может принести сектор низкорейтинговых облигаций — так называемых ВДО. Но повышенная доходность предполагает повышенный риск.

Александр Баулин

начальник отдела торговых операций ИК "Риком–Траст"

“

Дальнейшее продолжение роста индекса Мосбиржи возможно лишь при достижении реального прогресса в мирных переговорах и ослаблении геополитической напряжённости. В текущих условиях прогнозы предполагают, что индекс к концу квартала может торговаться в диапазоне 2850–2950 пунктов, но без серьёзных позитивных сдвигов он рискует вернуться к уровням ниже. Акция "Т–Технологии" остаётся одним из фаворитов с целевой ценой 5620 рублей благодаря устойчивому росту и развитию инновационных направлений. При снижении санкционной нагрузки и достижении мира на Украине наибольший потенциал доходности могут показать бумаги "Газпрома" и "Лукойла", для которых ослабление санкций откроет дополнительные экспортные возможности и улучшит финансовые показатели. Эти компании имеют потенциал роста в пределах 10–15% до конца года при благоприятных условиях. Помимо ожиданий мира значительное влияние на котировки имеют внутренние экономические факторы: высокая ключевая ставка (18% годовых), инфляция, регуляторные меры и санкции, а также динамика курса рубля и цен на энергоносители. Ограниченная корреляция с глобальными рынками сохраняет российский рынок достаточно изолированным, что делает внутренние экономические показатели ключевыми драйверами.

Дмитрий Вишневский

аналитик "Цифра брокер"