С 1 июля впервые вводятся прямые ограничения кредиторам на выдачу ипотеки. Отложить покупку жилья придётся заёмщикам с низкими доходами.

Банк России всё же воспользовался своими новыми полномочиями, которыми его наделили 1 апреля 2025 года. Регулятор опубликовал параметры новых ограничений по ипотеке для банков–кредиторов.

Кого затронут новые ограничения

Инструмент регулирования — макропруденциальные лимиты (МПЛ) — ЦБ РФ стал применять с 1 января 2023 года, но только для необеспеченных потребительских кредитов и займов микрофинансовых организаций (МФО). Они пересматриваются ежеквартально. Фактически это лимит для кредитора по количеству выдаваемых ссуд в зависимости от предельной долговой нагрузки заёмщика (ПДН, соотношение расходов на обслуживание кредитов к месячному доходу). О стремлении регулятора получить право устанавливать МПЛ и на залоговые ссуды — ипотеку и автокредитование — заговорили год назад. Закон был принят осенью.

Глава ЦБ РФ Эльвира Набиуллина ранее неоднократно давала комментарии, какой же именно жёсткости планируется установить ограничения, в том числе для первичного рынка жилья и индивидуального строительства. Кроме того, назывались послабления для банков в виде отсрочки по срокам введения МПЛ — в частности, звучала дата 1 января 2026 года. В итоге опубликованные лимиты оказались не такими и жёсткими, но в текущей ситуации они могут серьёзно замедлить рынок ипотеки.

В будущих выдачах в июле–сентябре 2025 года доля выданных ипотечных кредитов на покупку строящегося жилья не должна превышать 2% в общем количестве, если первоначальный взнос — менее чем 20% и ПДН заёмщика превышает 50%. Также установлена квота 5% по ипотеке с первоначальным взносом менее 20% и ПДН заёмщика ниже 50%. Такой же лимит будет действовать для кредитов со взносом более 20% и с ПДН выше 80%.

По ипотеке на вторичное жильё лимит выдач МПЛ привязан к коэффициенту "кредит/залог" (LTV, соотношение величины основного долга и справедливой стоимости предмета залога). Количество выдач не может превышать 10%, если он больше 80% и ПДН заёмщика превышает 50%. Также 10% установлены на выдачи заёмщикам с ПДН ниже 50% и LTV выше 80% и с ПНД выше 80%, но с LTV максимум 80%.

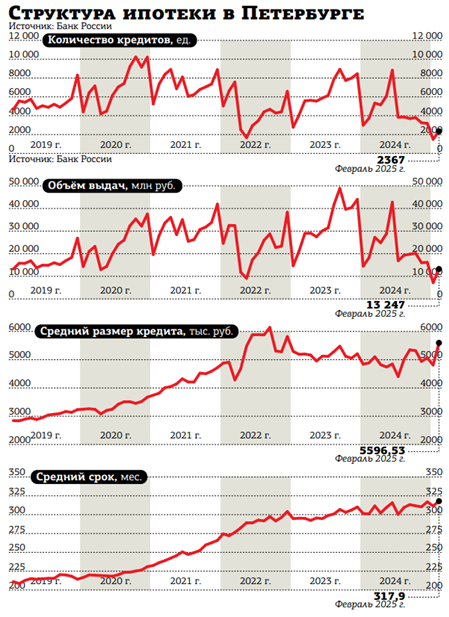

По данным ЦБ РФ, в марте средний размер ипотечного кредита в Петербурге достиг 5,59 млн рублей при среднем сроке 26,5 года. По оценке "Дом.РФ", на текущий момент рыночные ставки после декабрьского всплеска до 28,9% годовых скорректировались до 26,9% (на первичном и вторичном рынках без учёта льготных программ).

Исходя из среднего метража жилья 30 м2 и средней стоимости 1 м2 на вторичном рынке 203,2 тыс. рублей, первоначальный взнос должен составлять не менее 1,2 млн рублей, на первичном рынке — 1,57 млн (при цене 1 м2 262,3 тыс.). Ежемесячный платёж при покупке готового жилья в ипотеку по рыночным условиям составляет 131,9 тыс. рублей, строящегося — 141,3 тыс. С учётом установленного МПЛ требования к ПДН 50%, доход заёмщика должен превышать 260 тыс. рублей в месяц. По оценке Петростата, в Петербурге средняя начисленная зарплата в феврале составляла 115 тыс. рублей.

При этом банки не ограничены в кредитовании: им важно соблюдать количественный лимит, при его достижении и договорённости с заёмщиком саму выдачу можно перенести на следующий месяц.

Но, как полагают эксперты, установленные доли 2–10% слишком малы, чтобы крупные кредиторы готовились для подобных ухищрений. Им проще будет полностью отказать подобным категориям заёмщиков.

Однако регулятор уверен в обратном. "Такой уровень лимитов позволит не ухудшать сложившуюся структуру выдач наиболее рискованных кредитов: лимиты установлены с небольшим запасом с учётом неравномерности структуры выдач у отдельных банков, их введение не окажет влияния на предложение ипотечных кредитов", — отмечается в сообщении ЦБ РФ.

Рынок сумеет вырасти вопреки лимитам

Сейчас действуют другие ограничения — макропруденциальные надбавки, которые влияют на капитал кредитора. Они в ипотеке уже помогли улучшить структуру кредитования, отмечает регулятор. Доля выдач заёмщикам с ПДН более 80% снизилась с пикового значения 47% в III квартале 2023 года до 6% в I квартале 2025–го. При этом в сегменте строящегося жилья— с 46 до 3%, на вторичном рынке — с 47 до 12%. Доля кредитов с первоначальным взносом менее 20% за этот же период сократилась с 51 до 5%.

Долгожданное появление МПЛ регулятор объясняет ухудшением ситуации с неплатежами. За год с 1 апреля 2024 года по 1 апреля 2025–го доля ипотечных кредитов с просрочкой более 90 дней в совокупном портфеле выросла с 0,5 до 0,9%, то есть почти в 2 раза. Для сравнения: в отдельных сегментах потребительского кредитования эта доля может превышать 20%.

По оценке ЦБ РФ, рост неплатежей произошёл за счёт ипотеки, выданной во время ажиотажного спроса на жильё во второй половине 2023–го — первой половине 2024 года. В абсолютных цифрах в Петербурге неплатежи на первичном рынке жилья за год выросли в 1,5 раза, достигнув 635 млн рублей, на вторичном — в 1,4 раза (5,3 млрд рублей). По данным "Дом.РФ", к июлю 2024–го средняя рыночная ставка достигала 18,5% годовых. На 1 марта 2025 года в целом по стране объём просроченной ипотеки достиг рекордной отметки, превысив 109 млрд рублей.

Требования выполнять новые МПЛ относятся к банкам с универсальной лицензией (её получили практически все участники ипотечного рынка). Вероятно, если банки с базовой начнут увеличивать объёмы выдач, ЦБ РФ распространит свои лимиты и на них. Значения МПЛ на IV квартал 2025–го могут быть опубликованы в конце августа.

Вместе с тем длительный период высоких ставок и всё более заметные ужесточения требований к платёжеспособности заёмщиков привели к резкому сокращению рынка. Предстоящие ограничения могут отложить сроки его восстановления.

В октябре 2024–го ЦБ РФ прогнозировал рост выдач по ипотеке на 2025 год на уровне 8–13%. Для сравнения: в 2023–м объём вырос на 24%, в 2024–м — на 10,4%. В феврале текущего года регулятор пересмотрел свою оценку, понизив её на текущий год до 3–8% с восстановлением к уровню 10–15% лишь к 2027 году. Впрочем, заместитель президента — председателя правления ВТБ Георгий Горшков отметил, что в текущем периоде общий объём выдач ипотеки может достигнуть 3,8 трлн рублей при ранее оцениваемом в 3,3 трлн.

“

Введение МПЛ — долгожданное решение для ЦБ РФ и законное ограничение выдачи высокорискованных кредитов. Банки уже стали самостоятельно ограничивать выдачи заёмщикам с высокой долговой нагрузкой и с небольшим первоначальным взносом (менее 20%). Введение ограничений своевременно: рынок ипотеки сейчас в затишье, количество выдаваемых кредитов пока невелико. Выдачи "любыми средствами", в том числе снижением первоначального взноса и высокой долговой нагрузкой заёмщиков, не сильно на него влияют.

Татьяна Хоботова

независимый ипотечный консультант

“

Мера нужна не только для борьбы с инфляцией, но и для контроля показателей закредитованности населения. Рост процентных ставок в 2024 году компенсирован увеличением реальных доходов только отчасти, поэтому показатель долговой нагрузки в среднем по банковской системе демонстрировал тенденцию к увеличению. Охлаждение рыночной ипотеки при сохранении высоких цен на жильё вынуждает застройщиков и банки идти на хитрости, например оформлять ипотеку с более низким первоначальным взносом. В росте доли таких кредитов ЦБ РФ видит риски для финансовой стабильности, поэтому дестимулирует "перегретую" ипотеку с повышенными характеристиками риска (высокий ПДН и/ или низкий первоначальный взнос).

Иван Уклеин

старший директор по банковским рейтингам "Эксперт РА"