Avito и PwC провели масштабное исследование и узнали, что средний бюджет покупки жилья в Петербурге с 2014 года снизился на 2%. Отрицательная динамика этого показателя наблюдается на фоне увеличения цены за 1 м2. Причиной такого явления стало уменьшение средней площади продаваемых квартир: в 2014 году она составляла 52 м2, а в 2017 году — уже 50 м2.

Аналитики сервиса Avito и консалтинговой сети PricewaterhouseCoopers (PwC) обнародовали результаты исследования рынка жилой недвижимости в России за период с 2014 по 2017 годы. Эксперты компаний изучили динамику цен, спроса и предложения в сегментах продажи и долгосрочной аренды жилья в 15 городах-миллионниках: Москве, Петербурге, Екатеринбурге, Казани, Новосибирске, Перми, Ростове-на-Дону, Челябинске, Омске, Волгограде, Самаре, Уфе, Нижем Новгороде, Воронеже и Красноярске. Специалисты пришли к выводу, что ситуация с недвижимостью все еще находится в докризисном состоянии: стоимость продажи и аренды квартир по-прежнему ниже уровня 2014 года.

Цены низкие, спрос растет

По итогам исследования выяснилось, что среднее снижение стоимости квадратного метра жилья за последние 4 года составило 7%. Наиболее существенно этот показатель упал в Красноярске (минус 14%), Челябинске (минус 13%), Омске (минус 11%), Екатеринбурге и Нижнем Новгороде (по 10% соответственно). В Петербурге и Казани квадратный метр жилья, напротив, подорожал на 4%.

Самые дорогие квартиры выставляются на продажу в Москве (171 тыс. рублей за 1 м2) и Петербурге (100 тыс. рублей за 1 м2). На третьем месте расположился Екатеринбург с показателем 66 тыс. рублей за 1 м2.

В период с 2014 по 2016 год эксперты отметили значительное снижение спроса на продажу недвижимости — на 45%. С начала 2016 года зафиксирован устойчивый рост спроса, который составил 156%. По мнению экспертов, это обусловлено восстановлением экономики после кризиса и улучшением условий по ипотечным займам. Так, к концу 2017 года спрос значительно вырос и превысил уровень докризисного периода.

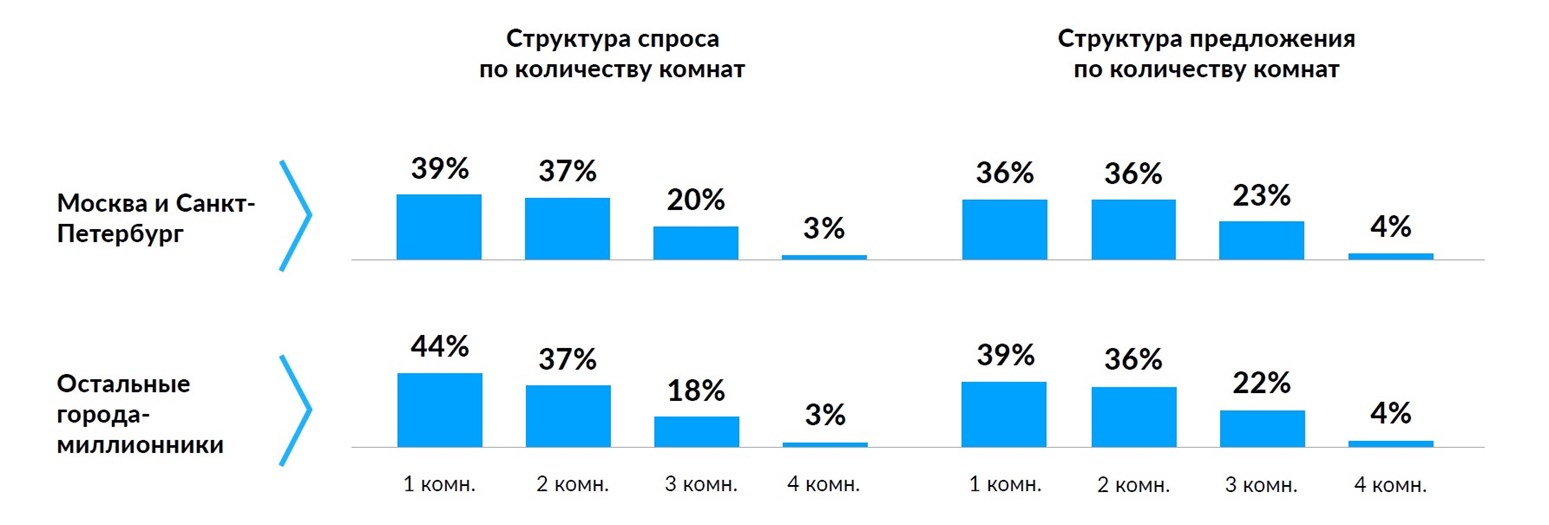

В период исследования наибольшим спросом на рынке жилья пользовались однокомнатные квартиры. В городах-миллионниках при этом спрос на однушки оказался выше на 5 процентных пунктов, чем в Москве и Петербурге. Спрос на них превышает предложение: в Москве и Петербурге — на 3%, в остальных городах-миллионниках — на 5%. Спрос и предложение на двухкомнатные квартиры для всех городов сбалансированы. Предложение трехкомнатных квартир превышает спрос на них в среднем на 2 процентных пункта во всех исследуемых городах.

Геополитические и рыночные факторы

В Avito и PwC проверили зависимость спроса на жилье от макроэкономических, географических, политических и рыночных факторов. Получились следующие выводы: введение санкций и осложнение отношений с западным миром в I квартале 2014 года снизили спрос на покупку квартир более чем вдвое — на 51%; обвальное падение рубля по отношению к доллару и евро в декабре 2014 года существенно повлияло на спрос на покупку квартир; ухудшение макроэкономической ситуации и угроза кризиса стимулировали потребителей временно инвестировать в надежные активы, в результате чего спрос вырос на 37%.

Также утверждается, что программа льготной ипотеки, запущенная в марте 2015 года, повлияла на увеличение спроса на покупку жилья сразу на 42%, причем рост начался с момента начала действия программы. Кроме того, изменение федерального закона о материнском капитале во II квартале 2015 года повлияло только на спрос в сегменте одно- и двухкомнатных квартир. Возможность направить материнский капитал на погашение основного долга и уплату процентов по ипотечным займам способствовала росту спроса на 9%. Вместе с тем поправки к ФЗ-214 о долевом строительстве, принятые во II квартале 2017 года, снизили спрос на квартиры на 40%.

"Как ведущий игрок и эксперт в своей области, мы выступаем за прозрачность рынка и готовы поделиться своим опытом и накопленными знаниями. Масштаб Avito позволяет не только получать информацию о предложении продажи и аренды жилья, но что наиболее важно — анализировать спрос в разрезе различных категорий. Эти данные легли в основу фундаментального исследования, которое позволило выявить внешние факторы, оказавшие влияние на рыночную ситуацию, и определить тренды развития. Результаты нашего совместного исследования с PwC максимально объективно отражают текущее состояние рынка недвижимости и демонстрируют его динамику за последние 4 года", — отметил Владимир Корицкий, директор по развитию каналов продаж Avito.

По словам партнера PwC, руководителя практики по оказанию услуг компаниям сектора недвижимости, Олега Малышева, при анализе применялись алгоритмы машинного обучения для прогнозирования спроса и выявления факторов влияния. С другой стороны, были использованы геоданные и соответствующее изменение спроса с привязкой к конкретной локации. "Например, для Москвы мы выявили изменение тренда в районах открытия новых станций метро и на территориях, где заявлены проекты по редевелопменту промзон и реновации. Мы смогли также проследить, насколько существенное влияние на спрос оказывают экономические и политические события для каждого города. Хочется отметить, что проведенное исследование будет полезным с точки зрения прогнозирования будущего рынка жилой недвижимости в России с учетом региональных особенностей", — добавил Малышев.

Петербургские особенности

Как указано в материалах исследования, в 2017 году в Петербурге было введено в эксплуатацию 3,536 млн м2 жилья, что на 14% выше показателей 2016 года. Общая площадь жилых помещений, приходящихся в среднем на одного городского жителя, составила 26,13 м2. Структура предложения по классам жилья на первичном рынке выглядит следующим образом: комфорт-класс занимает большую часть предложения, и его доля составляла на ноябрь 2017 года 52% от общего количества строительных объектов. На долю стандартного жилья приходится 15%, бизнес-класса — 27%, элит-класса — 6% от всего объема предложения.

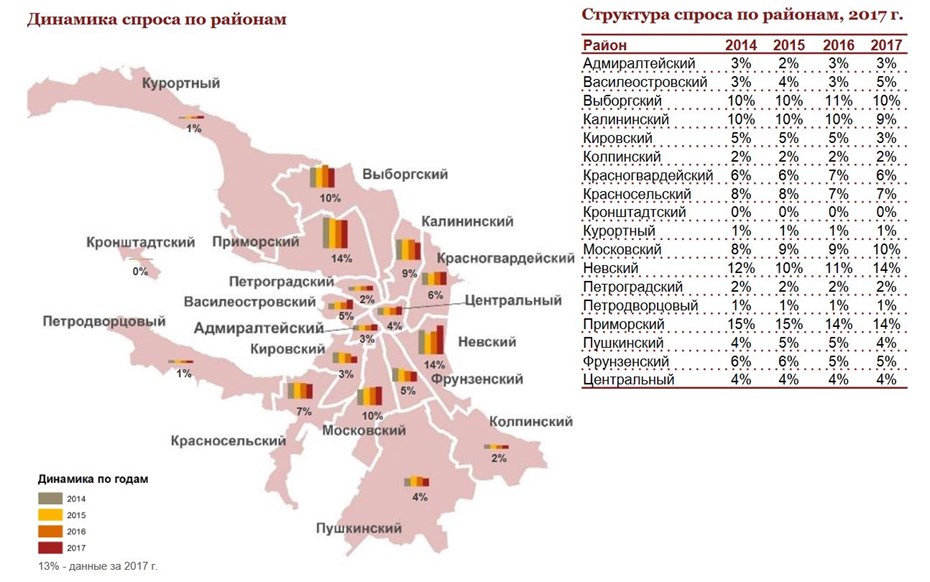

В структуре предложения лидирующую позицию занимает Приморский район — 15% от всего объема рынка новостроек. Минимальный объем ввода наблюдается в Адмиралтейском и Фрунзенском районах — на их долю приходится по 3%. Основная тенденция развития жилой недвижимости Петербурга — редевелопмент промышленных зон города. В частности, в стадии разработки находятся проекты на территории заводов "Стройфарфор", "Керамика", "Вагонмаш", "Петмол" и "Красное знамя". Крупные жилые проекты заявлены на части территории комбината "Самсон", общая концепция застройки которого подразумевает возведение на ней свыше 540 тыс. м2 жилья, а также на территории бывшей площадки ОАО "775-й артиллерийский ремонтный завод", принадлежащей Минобороны.

По данным Росреестра, за 2017 год в Петербурге зарегистрировано почти 63 тыс. договоров участия в долевом строительстве (ДДУ). Это приблизительно на 9,5% выше аналогичного показателя 2016 года.

"В IV квартале 2017 года стоимость 1 м2 жилья в новостройках варьировалась: для элит-класса — от 95,9 тыс. до 284,1 тыс. рублей; для бизнес-класса — от 74,1 тыс. до 185,5 тыс. рублей; для стандарт/комфорт-класса — от 55,4 тыс. до 164,9 тыс. рублей. На вторичном рынке цены предложений варьируются от 174,3 тыс. до 117,9 тыс. рублей. По итогам IV квартала 2017 года цены на жилье в Петербурге по сравнению с аналогичным периодом 2016 года выросли на 0,8%. При этом на первичном рынке они повысились на 0,7%, а на рынке вторичного жилья — на 1,0%", — рассказали авторы мониторинга.

В структуре спроса по количеству комнат в Петербурге преобладают однокомнатные квартиры (около 43%), что на 4 процентных пункта больше, чем в Москве, где данный сегмент занимает около 39% спроса. Доля двухкомнатных квартир составляет 35% от числа запросов. Для сравнения, в Москве на данный сегмент приходится порядка 38% запросов. Доля трехкомнатных квартир равна около 19%, что практически соответствует московским показателям. Наименьшим спросом пользуются многокомнатные квартиры — около 3% от количества запросов.

Самым дорогим признан Петроградский район, где стоимость 1 м2 равна 142 тыс. рублей. Самыми доступными являются Кронштадтский и Петродворцовый районы, расположенные на окраине города. Средняя цена 1 м2 в них на 20-22% ниже средних показателей по городу. Также среди демократичных районов отмечены Пушкинский и Невский (средняя стоимость 1 м2 в них составляет 84-89 тыс. рублей). В период с 2014 года средняя стоимость 1 м2 жилья увеличилась на 4%. Среди районов с 2014 года наибольшую положительную динамику показали Адмиралтейский и Курортный районы (16-19%). Это обусловлено выходном на рынок объектов премиального класса.

Максимальной отрицательной динамикой характеризуется Красногвардейский район (минус 6%), который уступает остальным районам в связи с большим количеством промышленных предприятий и неблагоприятной экологической ситуацией. Средний бюджет покупки в период с 2014 года снизился на 2%. Бюджет покупки показывает отрицательную динамику, при этом стоимость 1 м2 увеличилась. Причиной этому, вероятно, является уменьшение средней площади продаваемых квартир: в 2014 году она составляла 52 м2, а в 2017 году — уже 50 м2, резюмируют аналитики.