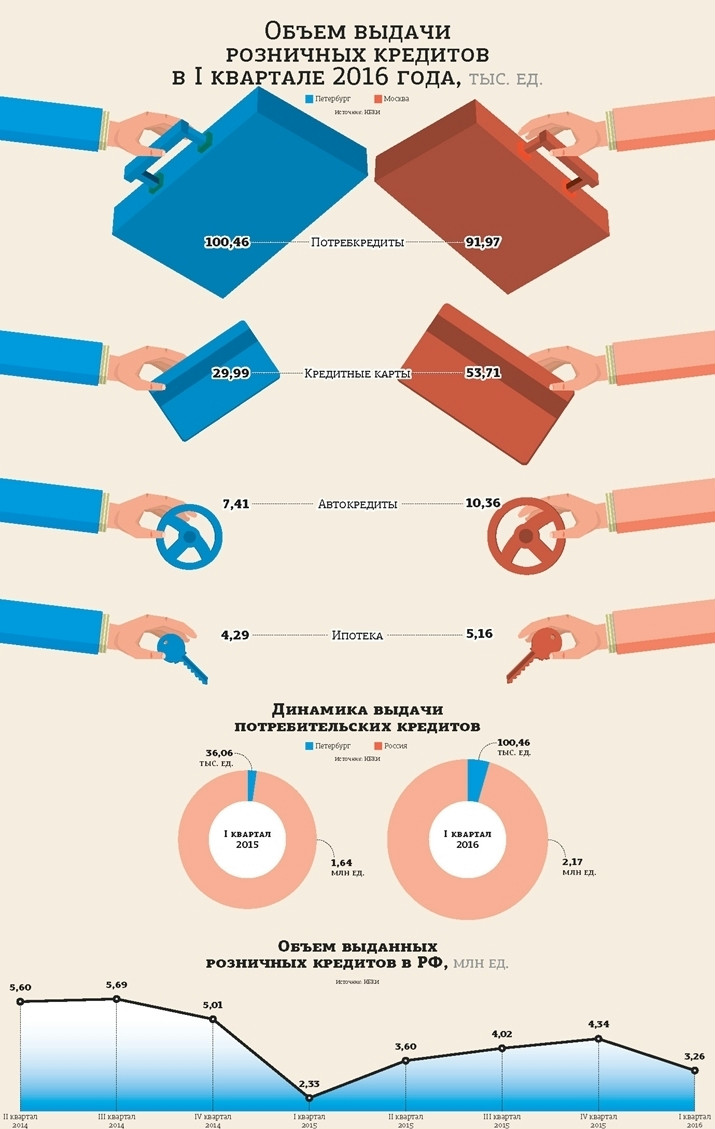

Розничное кредитование в Петербурге восстанавливается быстрее, чем в целом по стране. Отличились потребкредиты: в этом сегменте Петербург даже обогнал Москву.

За период с января по март 2016 года в Петербурге банки выдали 100,4 тыс. кредитов на покупку потребительских товаров, это на 178% больше, чем в аналогичном периоде 2015 года, свидетельствуют данные Национального бюро кредитных историй (НБКИ). По количеству выданных потребкредитов Петербург даже обогнал Москву, в которой банки выдали 91,9 тыс. кредитов за I квартал (рост по выдачам в Москве составил 55,5%). Однако в целом число выданных розничных кредитов в Москве (см. схему) традиционно больше, в основном преимущество обеспечивает сегмент кредитных карт.

Выделился Петербург и на фоне всей России: в целом по стране выдачи потребкредитов за указанный период выросли только на 31,7% (2,17 млн по сравнению с 1,64 млн годом ранее). В целом этот наиболее массовый сегмент розничного кредитования показал самые низкие темпы роста, по федеральным данным.

Быстрее всего в России восстанавливаются залоговые кредиты: количество выданных ипотечных кредитов увеличилось на 125%, то есть в 2,25 раза (76 тыс. кредитов по сравнению с 33,8 тыс. годом ранее), а автокредитов — на 65,7% (100,1 тыс. против 60,4 тыс. годом ранее).

В Петербурге ипотека и автокредиты растут тоже быстрее, чем в целом по стране: выдача ипотеки в городе за тот же период увеличилась в годовом выражении на 162%, с 1,6 тыс. до 4,2 тыс. кредитов, выдачи автокредитов в I квартале выросли на 71%, с 4,3 тыс. до 7,4 тыс. штук. В то же время низкие темпы роста в Петербурге показал сегмент кредитования по кредитным картам: выдачи таких кредитов в городе выросли на 25%, тогда как, по федеральным данным, сегмент кредитных карт вырос по выдачам на 56,7%.

Взлет после провала

В НБКИ добавляют, что в IV квартале 2014 года в Петербурге было выдано 79 399 кредитов на покупку потребительских товаров, тогда как в I квартале 2015 года их было 36 063. Таким образом, произошло падение более чем в 2 раза. Поэтому ошеломительные показатели роста розничного кредитования банкиров не впечатляют: в первую очередь они обусловлены эффектом низкой базы прошлого года. Розничное кредитование, а особенно беззалоговое, стало одним из самых уязвимых в нынешний кризис из–за высоких ставок и ужесточения требований банков к заемщикам.

"За I квартал 2016 года выдано 4185 потребительских кредитов против 2585 годом ранее. Но это в большей степени обусловлено высоким уровнем ставок в начале 2015 года. Согласно исследованиям потребительского спроса, уровень спроса на беззалоговые кредиты именно сейчас находится на исторически минимальных значениях, что, впрочем, формирует достаточную базу для дальнейшего роста", — комментируют в банке "Санкт–Петербург".

В Северо–Западном банке

Сбербанка России рассказали, что по Петербургу объем выданных потребительских кредитов в Сбербанке вырос в 2,5 раза, до 3,7 млрд рублей, по количеству — рост в 2,3 раза. "Ежедневно мы выдавали по 231 кредиту против 101 в I квартале прошлого года", — сообщил председатель Северо–Западного банка Сбербанка Дмитрий Курдюков.

"

ВТБ 24

" по итогам I квартала 2016 года в Петербурге выдал в 4 раза больше кредитов наличными по сравнению с аналогичным периодом прошлого года по их количеству и более чем в 6 раз — по их совокупному объему, говорят в пресс–службе банка. Общее число выданных беззалоговых кредитов составило 15 тыс. штук, а их объем превысил 6,2 млрд рублей.

Спрос растет

Рост выдачи кредитов в "ВТБ 24" объясняют в том числе ростом спроса петербуржцев на кредитные продукты. "Конечно, одной из причин стремительного роста выдачи кредитов наличными является эффект относительно низкой базы I квартала прошлого года, когда многие банки, в том числе и "ВТБ 24", ужесточили свои скоринговые модели. Однако эта причина не является основной, — говорят в пресс–службе банка. — Гораздо большее влияние на рынок оказало изменение отношения петербуржцев к предварительно одобренным банком кредитам. Они стали активнее соглашаться на такого рода предложения — доля предодобренных кредитов в общем объеме выдачи "ВТБ 24" в Петербурге с прошлогоднего уровня 35–40% выросла до 60–65%".

Самые легкие кредиты

По словам генерального директора Frank Research Group Юрия Грибанова, рынок потребительского кредитования Москвы всегда больше, чем петербургский, так как статистика не учитывает жителей столицы, которые не имеют прописки. По его оценке, эти клиенты составляют как минимум 30% столичного рынка потребкредитов.

"Мы не отслеживаем количество выданных кредитов, но следим за их объемом, и наши предварительные данные не подтверждают этого тренда. Объем рынка потребкредитования в рублях в Москве уж точно больше, чем в Петербурге. Средний чек потребкредита в Москве больше, чем в Петербурге", — говорит Юрий Грибанов.

"Выдачи потребкредитов в штуках обеспечивают главным образом pos–кредиты, они, как правило, небольшие, но их выдают довольно много. С точки зрения динамики это самый благополучный сегмент розничного кредитования. Продажи в pos–кредитах год от года растут. Этот сегмент, по нашему прогнозу, быстрее остальных восстановится в силу своей легкости. Банку проще решиться сейчас выдавать именно такие небольшие кредиты, и клиентам они кажутся более безопасными, чем кредиты наличными", — отмечает Юрий Грибанов.

В банке "

Хоум Кредит

" подтвердили тренд роста выдач по pos–кредитам в целом по России и в том числе в Петербурге. "По России выдачи pos–кредитов в штуках выросли в 1,4 раза в I квартале 2016 года по сравнению с I кварталом 2015 года. В этом виде кредитования наиболее низкие риски: короткие сроки и маленькие суммы, поэтому банки даже в условиях жесткой борьбы за качество портфеля имеют возможность выдавать pos–кредиты новым клиентам. "Хоум Кредит" на данный момент выдает новым клиентам только такой тип кредитов, а кредиты по кредитным картам и кредиты наличными выдаются только самым проверенным базовым клиентам", — рассказали в пресс–службе банка.

В "Хоум Кредите" также отметили резкий рост спроса на pos–кредиты с конца прошлого года, который заметен и в начале 2016–го. "Люди стремятся вложить деньги во что–то ценное из–за нестабильности в экономике, а машины и квартиры они просто не могут себе позволить, поэтому многие покупают электронную технику, в том числе в кредит", — добавили в банке.

"В I квартале 2016 года по сравнению с аналогичным периодом прошлого года мы увеличили практически на 15% количество выданных потребительских кредитов, — говорит Олег Прокаев, дивизиональный директор по розничному бизнесу филиала "Санкт–Петербургский" Альфа–Банка. — В принципе это закономерно. Мы — клиенты и банки — освоились в новой реальности".

Директор территориального управления "Запад" банка "Восточный" Роман Горкунов говорит, что восстановлению розничного кредитования будут способствовать отложенный потребительский спрос 2015 года и постепенное снижение ставок для низкорисковых категорий клиентов. Факторами, сдерживающими восстановление, станут сокращение количества активно кредитующих банков и общее снижение розничного кредитного портфеля, а также тренд на снижение кредитной нагрузки на одного заемщика.

“

Разница в количестве выданных потребительских кредитов между Петербургом и Москвой выглядит удивительной и может объясняться тем, что в предыдущем году падение в Петербурге было более серьезным. Ни по задолженности на человека, ни по макроэкономическим параметрам экономик городов нет серьезных отличий, чтобы объяснить разницу. Сравнивать динамику кредитования в России и в Петербурге по количеству выданных кредитов не совсем корректно, так как из–за кризиса в процентном выражении показатель стал слишком волатильным. Высокие темпы роста связаны с низкой базой прошлого года, скорее всего, темпы значительно замедлятся уже в течение 2016 г.

Владимир Киселев

финансовый аналитик ИК "Доходъ"

“

Петербург — это, с одной стороны, достаточно большой рынок, а с другой — для него зачастую актуальны тенденции, свойственные крупным региональным центрам. Именно поэтому глубина падения потребительского кредитования в Петербурге была существенно выше, чем в Москве, и этим главным образом объясняется опережающий рост показателей. За счет эффекта низкой базы в этом году мы наблюдаем определенное оживление спроса, и объем выдачи существенно выше по сравнению с аналогичным периодом прошлого года. В этом году, по нашим оценкам, восстановление рынка будет достаточно скромным — рост в пределах 2–3%, но уже в 2017 году, скорее всего, объемы выдачи могут существенно вырасти, а возвращение на докризисные показатели может произойти уже в I квартале 2018 года.

Юрий Мельников

первый заместитель председателя правления банка "Югра"

“

Самыми кредитно активными являются крупные финансовые и промышленные центры, в частности Москва и Петербург, причем последние традиционно входят в первую тройку субъектов РФ по объемам выданных кредитов. С учетом того, что объем кредитования в обеих столицах в 2015 году снизился в сопоставимых масштабах — в 1,7 раза, результаты петербургских банков в I квартале 2016 года сложно объяснить одним лишь эффектом низкой базы. Скорее всего, причина кроется в реализации отложенного спроса на кредиты, что может быть связано одновременно и с возросшей потребительской уверенностью граждан, и с появлением на рынке привлекательных программ кредитования. По нашим ожиданиям, объем кредитов в 2016 году увеличится на 5–7%, причем основной рост должен прийтись на вторую половину года, когда, как предполагают наши аналитики, после периода стабилизации в России начнет улучшаться экономическая ситуация. Ставки по кредитам имеют потенциал для снижения, но снижение не будет существенным — в пределах 1–2% до конца года.

Вадим Исаков

Территориальный Директор "Бкс Премьер"