Рынку фьючерсов на цветные металлы полезны встряски, провоцирующие рост цен. Это привлекает инвесторов, особенно в обстановке, когда привычные акции и облигации перестают радовать.

Сейчас у промышленных металлов именно такая ситуация — они прилично подорожали в прошлом году и продолжают рост в текущем. Даже если буря на Ближнем Востоке утихнет, у них останутся причины для подъёма. Например, в связи с тем, что вернутся тарифные войны США с остальными странами.

Никель в разных упаковках

В последних числах апреля ГМК "Норильский никель" отчиталась за I квартал 2026 года. Аналитики Invest Assistance присвоили отчёту бирку "в рамках ожиданий". Производство никеля показало символический рост на 0,3% в границах 42 тыс. тонн. Производство меди снизилось на 10%. Компания объяснила просадки высокой базой прошлого года и перераспределением объёмов между кварталами.

Читайте также:

Биткоин начал проигрывать битву с цветными металлами

Российский нефтегазовый рынок ждёт решений по Ормузскому проливу

Из нефтегаза в дивиденды: как фондовый рынок РФ ответил на открытие Ормуза

Фондовый рынок России падает вопреки высоким ценам на нефть

Цены на золото и серебро падают на фоне прогнозов по процентным ставкам

“

"Важно отметить, что падение выпуска меди отчасти компенсировано Забайкальским дивизионом, который увеличил производство меди в концентрате на 6% благодаря росту переработки руды и содержания металла", — комментируют в Invest Assistance.

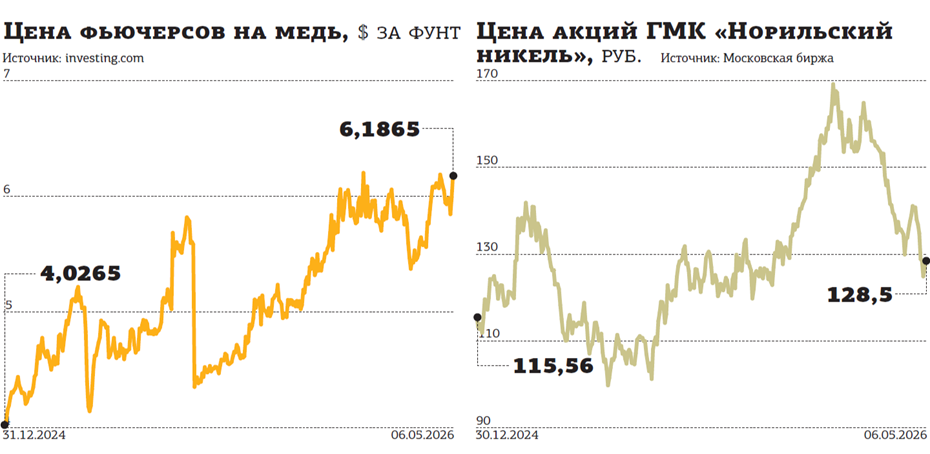

Акции "Норильского никеля" в I квартале 2026 года демонстрировали негативную динамику. На 30 апреля их цена составила 128,56 рубля, что на 13,7% ниже уровня 30 декабря прошлого года. За этот же период цены на никель и медь при всей волатильности показали рост (см. графики). Иначе говоря, в текущем году ставка на никель была бы более перспективна, чем на акции компании. Впрочем, за прошлый год акции "Норильского никеля" выросли в цене почти на 29%, тогда как никель — лишь на 9%. При этом и тот и другой актив обогнала медь — она подорожала на 43,6%.

По оценкам Invest Assistance, сегодня, "исходя из этих производственных прогнозов и текущего состояния рынка металлов", акции ГМК торгуются с некоторой недооценкой относительно своей справедливой цены — около 200 рублей за акцию на горизонте года. "Наша рекомендация для бумаг “Норникеля” — покупать", — вторит, основываясь на том же квартальном отчёте, аналитик "ВЕЛЕС Капитал" Василий Данилов.

В текущем году появилась свежая угроза котировкам акций ГМК. Минфин РФ, по информации Bloomberg, возвращается к идее введения налога на сверхприбыль. Конкретные диспуты по данному вопросу намечены на вторую половину года. В команде потенциальных плательщиков — крупные банки и сырьевые компании, прежде всего "Полюс" и "Норильский никель". Выбор этих секторов Bloomberg объясняет высокой рентабельностью: "Пока другие отрасли страдают от высоких таможенных ставок, экспортные цены на металлы бьют рекорды".

"Можно совершать сделки с акциями компаний–производителей, однако на их котировки могут влиять не только цены на сырьё, но и корпоративные новости, — рассуждают специалисты Т–Банка. — Тем, кто хочет напрямую отыгрывать изменения мировых цен на металлы, подойдут фьючерсы".

Вынужденная миграция

Как отмечают в "БКС Мир инвестиций", на Московской бирже можно торговать фьючерсами на медь, алюминий, никель и цинк. Совокупный объём торгов данными фьючерсами за март 2026 года достиг 18,3 млрд рублей, что составляет около 0,6% от общего торгового объёма по фьючерсам на площадке. Проще говоря, популярность инструментов невелика. "Ну а БПИФы на данные металлы — экзотика. То есть такие инструменты появляются в портфеле достаточно редко. Вряд ли доля превышает 1–2% инвесторов, — комментируют эксперты брокера. — Если же рассматривать косвенные инвестиции через покупку акций “РусАла” и “Норникеля”, то доля инвесторов может составить 5–7% от всех участников долевого рынка. Благо акции “Норникеля” периодически появляются в составе “Народного портфеля” Мосбиржи, а бумаги “РусАла” в последнее время были популярны из–за иранского конфликта".

Относительно невысокий пока интерес биржевых игроков неуклонно растёт. По статистике Московской биржи, среднедневной объём торгов фьючерсами на промышленные металлы в 2026 году вырос в 10 раз по сравнению с 2025 годом и сейчас составляет порядка 1,5 млрд рублей в день.

"Резкий рост активности наблюдался в IV квартале 2025 года — за этот период фьючерсами на промышленные металлы торговали почти 11 тыс. инвесторов, что более чем в 3 раза больше, чем в предыдущем квартале, — уточняют в пресс–службе биржи. — В этом году популярность сегмента продолжила расти — в I квартале 2026 года сделки с фьючерсами на эти металлы заключали свыше 27 тыс. инвесторов. Основной объём торгов сосредоточен в контрактах на алюминий и медь".

Такой рост на фоне не спешащего приносить доход сегмента акций особо не удивляет. Тем более что и впредь по этому вектору надежды прохладны. "С фундаментальной точки зрения ужесточение сигнала ЦБ РФ на апрельском заседании и приостановка мирных переговоров по Украине после начала ближневосточного конфликта скорее создают предпосылки для дальнейшего снижения российского фондового рынка в мае 2026 года", — печалится аналитик ИК "ВЕЛЕС Капитал" Елена Кожухова. Таким образом, российские инвесторы мигрируют во фьючерсы на металлы вынужденно.

Сама же сфера промышленных металлов крайне зависима от макротриггеров. Здесь ничего нового, это многолетняя тенденция. "Анализ динамики цен на цветные металлы на Лондонской бирже металлов (LME) с 2008 по 2025 год выявляет ярко выраженную цикличность, тесно связанную с состоянием мировой экономики. Все без исключения металлы испытали две мощные разнонаправленные волны: резкое падение в период мирового финансового кризиса 2008–2009 годов и последующий взрывной рост в постпандемийный период 2021–2022 годов", — говорится в исследовании International Metallurgical Research Group "Анализ цен цветных металлов 2025". Эксперты подчёркивают высокую чувствительность рынка к глобальным макроэкономическим шокам, таким как рецессии, а также к мерам стимулирования, которые вызывают резкий рост промышленного спроса и инвестиционной активности.

По их мнению, постпандемический ценовой всплеск был обусловлен не только восстановлением традиционных отраслей, но и мощными новыми драйверами, в первую очередь — глобальным энергетическим переходом и развитием высоких технологий. Такие металлы, как медь, никель и олово, стали главными бенефициарами "зелёной повестки" и цифровизации. Кроме того, делают вывод аналитики, спрос на медь подстёгивается электрификацией транспорта и развитием возобновляемых источников энергии. А спрос на никель — производством аккумуляторов, на олово — растущей электронной промышленностью. "Это объясняет, почему цены на эти металлы достигли или стремятся к новым историческим максимумам", — считают авторы исследования.

Впрочем, по наблюдениям исследователей, несмотря на общие тенденции, фиксируется явная дифференциация в динамике цен, отражающая специфику конечного использования каждого металла. Наибольшую волатильность и потенциал роста демонстрируют металлы, связанные с технологиями будущего (олово, никель, медь).

Цены на цинк и алюминий, более зависимые от традиционных секторов, таких как строительство и машиностроение, также показали уверенный рост, но их динамика более сдержанна.

В 2025 году первую скрипку играли таможенные войны Трампа, дополнительно порождавшие чрезмерную волатильность. И в декабре прошлого года Fitch Ratings среди прочего повысило прогноз цен на медь и алюминий на нынешний год.

По меди — с $9939 до $11 500. По алюминию — с $2630 до $2900.

“

"Повышенные прогнозные показатели по меди отражают сбалансированность мирового рынка меди в краткосрочной перспективе, — говорилось в прогнозе. — Несмотря на некоторое замедление роста спроса в 2026 году, ожидаем, что на рынке сохранится небольшой дефицит (как и в 2025 году) из–за более слабого, чем ожидалось, роста предложения вследствие перебоев в работе рудников".

"Пересмотренные прогнозы по алюминию на 2025–2026 годы учитывают более высокую начальную точку на 2026 год, — добавляли в Fitch. — Резкий рост импорта в США в первом полугодии 2025 года в преддверии введения пошлин, ожидаемое снижение процентной ставки ФРС и увеличение длинных позиций инвестиционных фондов привели к росту цен. Несмотря на то что в Индонезии ведётся масштабное расширение производственных мощностей, которое должно помочь удовлетворить будущий спрос, ввод в эксплуатацию новых предприятий может занять больше времени из–за ограничений в энергоснабжении".

А сейчас из перечня вызовов вперёд выдвинулись военные столкновения на Ближнем Востоке. И цены уже обогнали декабрьский прогноз Fitch. По состоянию на начало мая 2026 года стоимость меди на LME превышает $13 тыс. за тонну. По алюминию в апреле котировки преодолевали отметку $3600 за тонну.

Металлический пасьянс

В РЭУ им. Г. В. Плеханова ожидают, что военный конфликт США с Ираном на биржевом рынке цветных металлов скажется разнонаправленно: возможен как рост цен из–за перебоев с поставками, так и снижение из–за замедления мировой экономики. В частности, от меди ожидается рост стоимости при перебоях с поставками, однако возможна и коррекция при замедлении спроса. Алюминий практически гарантирует волатильность из–за растущих энергетических рисков. Цинк же продолжит преимущественно зависеть от спроса в строительстве и автопроме. Ну а никелю предсказывается рост при проблемах с поставками, но профицит на рынке может сдерживать цены.

С никелем так и произошло — 27 апреля цена с поставкой через 3 месяца на LME обновила максимум с июня 2024 года — $19 470. Причина в том, что Индонезия установила квоту на добычу никелевой руды на уровне 260–270 млн тонн на этот год. Это существенно ниже оценки спроса в 340–350 млн тонн, приведённой ассоциацией никелеплавильных предприятий Индонезии FINI. Параллельно закрытие Ормузского пролива аукнулось сбоями в поставках из стран Персидского залива задействованной в технологической цепочке производства серы, вынудив ряд индонезийских переработчиков сократить выпуск.

Что касается алюминия, как сообщает Reuters, влияние американо–израильской войны против Ирана на производство и экспорт этого металла в странах Персидского залива приводит к ещё большим сбоям в и без того фрагментированной цепочке поставок. Опасения срывов поставок взвинтили биржевые цены до 4–летнего максимума. На Ближний Восток приходится около 9% мирового производства алюминия — в год там изготавливают около 7 млн тонн металла, необходимого для строительства, транспорта и возобновляемых источников энергии.

“

"Ситуация усугубляется низким уровнем запасов на LME, которые и без того сокращаются по мере того, как трейдеры стремятся закупаться по максимуму", — предупреждают СМИ.

Причём уважающие себя политологи не спешат давать прогнозы, сколько времени будут довлеть последствия конфликта между США и Ираном, а это сегодня главная причина волатильности на рынке промышленных металлов.

Перспективы меди стоят немного особняком. В январе 2026 года S&P Global обнародовала исследование "Медь в эпоху ИИ", где прогнозируется рост мирового спроса на данный металл к 2040 году на 50%, до 42 млн тонн.

"Взрывной рост искусственного интеллекта и центров обработки данных породил новый, быстро расширяющийся вектор спроса на медь. Центры обработки данных потребляют много электроэнергии, и их распространение стимулирует масштабные инвестиции как в непосредственное использование меди (для электроснабжения, охлаждения и ИТ–инфраструктуры), так и в инфраструктуру электросетей, которая их поддерживает. К 2030 году доля центров обработки данных в общем объёме потребления электроэнергии в США может вырасти с нынешних 5 до 14%, при этом медь будет играть решающую роль на каждом этапе", — говорится в документе.

Авторы исследования обращают внимание на ожидаемые сокращения поставок в ближайшие годы, так как горнодобывающий сектор сталкивается с растущими проблемами по всей цепочке создания стоимости. "Без существенного расширения предложения к 2040 году может возникнуть дефицит 10 млн тонн", — предупреждают они.

Плюс к этому сильно сконцентрирована база поставок. Две трети мировой добычи обеспечивают шесть стран, из которых Китай контролирует около 40% плавильных мощностей. А в краткосрочной перспективе аналитик barchart.com Дон Доусон предлагает учесть следующее:

"Одним из масштабных событий, которое может подогреть интерес к меди в ближайшие пару месяцев, является скрытое ускорение темпов развития “производительных сил нового качества” в Пекине. Представьте себе точечные, малозаметные субсидии на масштабную модернизацию энергосетей и кластеров аппаратного обеспечения для искусственного интеллекта, которые не получают должного освещения в западной прессе, но при этом незаметно создают поток физических закупок со стороны крупнейшего потребителя на планете…"

“

Бенефициаром текущего ближневосточного конфликта выступает алюминий. Компания Emirates Global Aluminium приостановила часть поставок металла, что угрожает потерей до 2% мирового предложения. Всего после начала конфликта на Ближнем Востоке с рынка может выбыть 4–5% мирового предложения. Другие металлы реагируют разнонаправленно. На котировки давят опасения уменьшения промышленного спроса, которое может вызвать достаточно длительный период активной фазы иранского конфликта. С другой стороны, нарушение торговых путей вызывает перебои в поставках многих металлов, а значит, локальные цены могут значительно отличаться от рыночных котировок.

Андрей Смирнов

эксперт по фондовому рынку "БКС Мир инвестиций"

“

Реальные страхи инвесторов перед биржевыми инструментами, привязанными к цветным металлам: 1. Высокая волатильность цен на металлы, обусловленная как глобальными, так и локальными факторами. Например, геополитика, изменения спроса и предложения, макроэкономические шоки. 2. Недостаток ликвидности. Не все металлы и производные инструменты легко продать по справедливой цене, особенно в периоды рыночных потрясений. 3. Сложность прогнозирования. Цены на commodities зависят от множества факторов, и даже профессиональные аналитики часто ошибаются. 4. Риски, связанные с корпоративным управлением и финансовой устойчивостью компаний–производителей.

Мария Ермилова

международный финансовый советник, доцент РЭУ им. Г. В. Плеханова