Чуть больше месяца осталось до даты икс — с 1 января 2023 года истекает временное разрешение компаниям скрывать существенную информацию под предлогом рисков санкционного преследования.

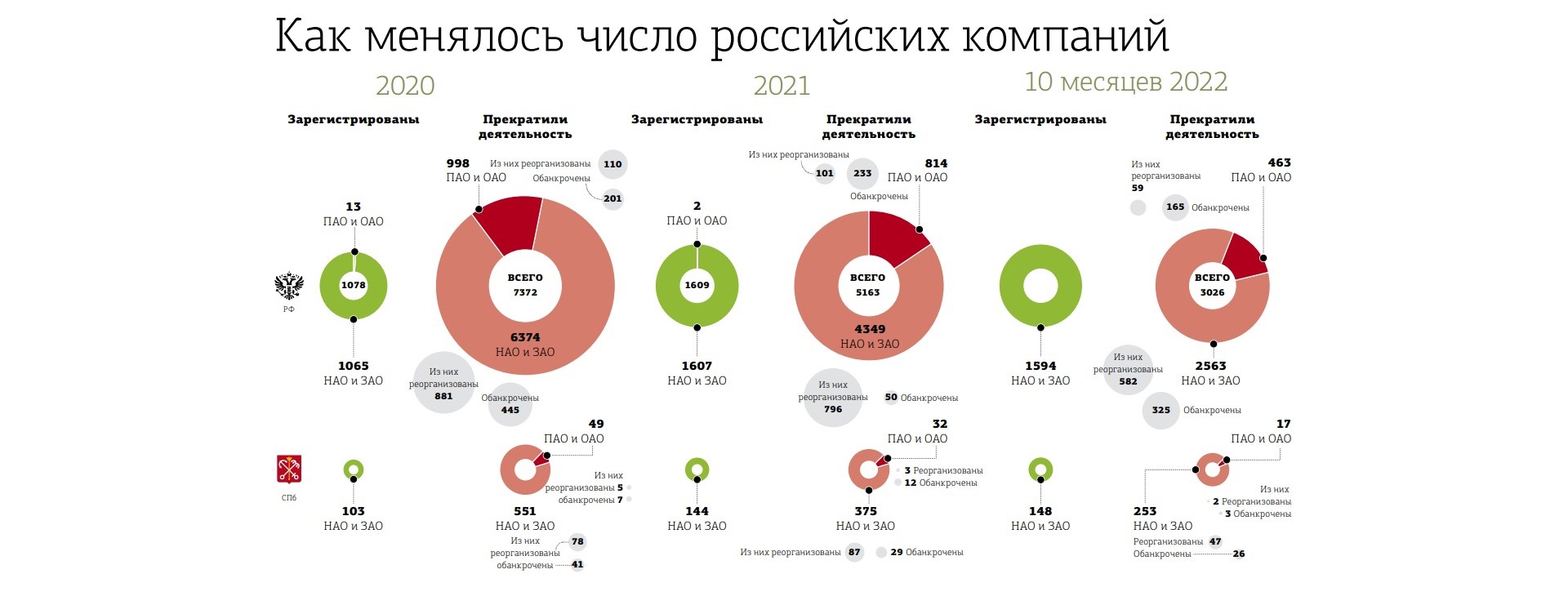

В марте 2022 года правительство РФ разрешило бизнесу убирать из публичного доступа состав собственников, персональный список органов управления, финансовую отчётность, участников сделок по госконтрактам и ряд других позиций. И наделило Банк России как регулятора всех эмитентов РФ правом разрешать публиковать или не публиковать ту или иную информацию.

Сроком окончания временной меры было назначено 31 декабря 2022 года. А разрешение распространялось на события с 1 января 2019 года. Жизнь за завесой тайны большинству компаний понравилась — с разных сторон звучат сигналы, что мера может быть продлена. И в чём–то даже усилена.

Прятки с данными

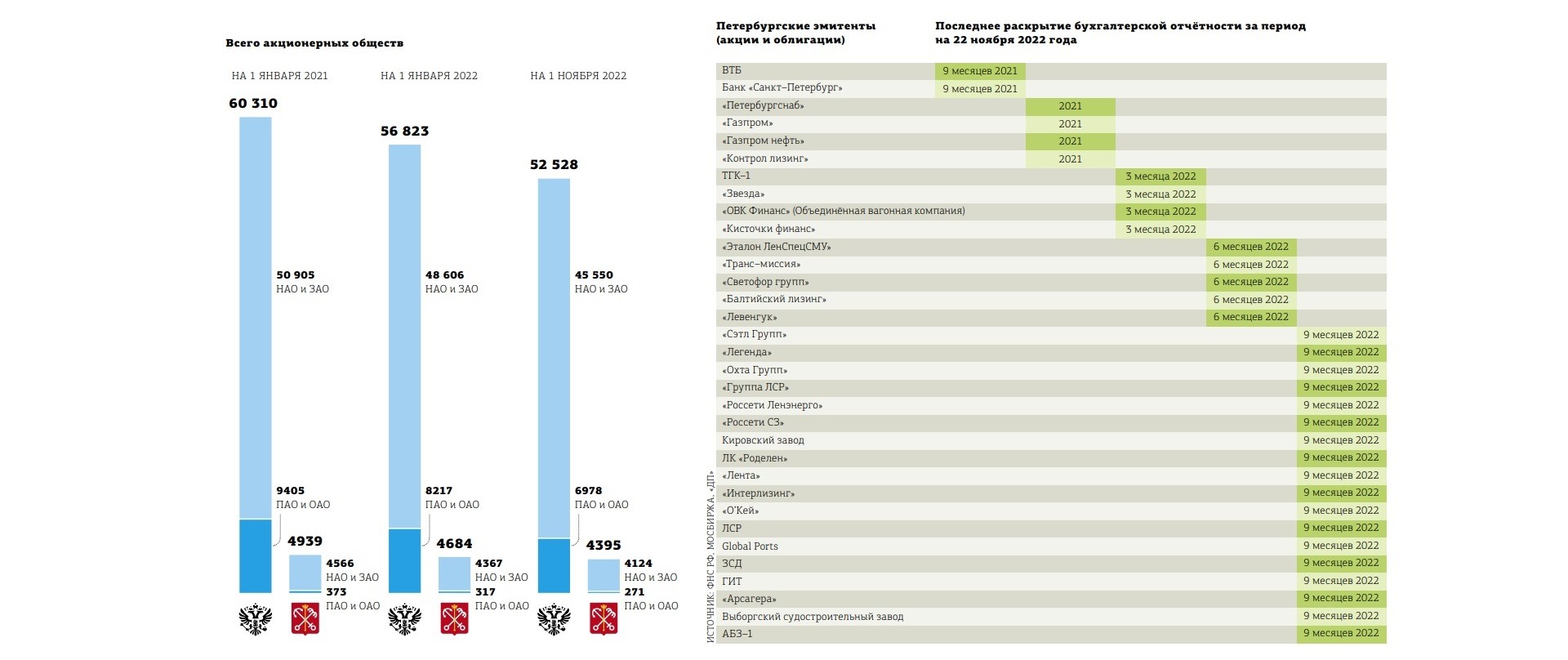

На фондовом рынке существуют опасения, что старт раскрытия финотчётности может привести к убыткам инвесторов: их ожидания могут не совпасть с фактическими результатами. Впрочем, многие петербургские организации, в том числе большинство эмитентов облигационных выпусков, вопреки разрешению ЦБ РФ, продолжают раскрывать собственные финансовые результаты. За исключением компаний, связанных с оборонным и финансовым сектором.

На прошлой неделе Эльвира Набиуллина, глава ЦБ РФ, сообщила, что пока ведётся работа над тем, какую информацию с 1 января стоит сохранять в тайне от публичного доступа, а какую — принудить публиковать.

"Мы активно обсуждаем формат раскрытия информации в следующем году. Наша позиция заключается в том, что надо начать раскрывать. Безусловно, форматы раскрытия несколько поменяются, будет агрегирование данных, достаточно чувствительная информация может не показываться", — рассказала Набиуллина в рамках форума Finopolis.

Её заместитель Филипп Габуния был более конкретен. "Мы заканчиваем проработку отмены послаблений в части той информации, которая не несёт каких–либо рисков", — отметил он, добавив, что часть информации останется закрытой. Скорее всего, это будет касаться персональных данных: органов управления и структуры собственников.

Прежде мрачные опасения экспертов (см. "ДП" № 68 от 06.07.2022) сменились более оптимистичными — рынок адаптировался и пользуется иными источниками для оценки бизнеса.

"В рамках нашей деятельности нам полностью хватает информации из открытых источников. Пока ни с какими дополнительными трудностями или сложностями мы не сталкивались. Как ситуация будет развиваться дальше — посмотрим", — рассказал Игорь Прошков, директор ООО "Аудиторская компания. Городской центр экспертиз".

Степень чувствительности информации регулятор и участники финансовых рынков воспринимают по–разному. Первый смотрит на санкционные риски, но отмечает, что финансовая составляющая отчётов компаний должна раскрываться. Вторые добавляют, что раскрывать хорошо бы данные не только на микро– , но и на макроуровне.