Когда задумывался переход рынка жилищного строительства на проектное финансирование, военную ипотеку упустили из виду. Из–за этого и по ряду других причин военнослужащие могут взять кредит на квартиру далеко не в любой новостройке. Эта халатность может обойтись петербургским строителям в будущем году в 1–2 млрд рублей, а всем российским застройщикам — в сумму до 20 млрд рублей недополученной выручки.

На сегодня головное подразделение Минобороны по военной ипотеке — "Росвоенипотека" — оказалось лишено возможности перечислять деньги НИС (накопительно–ипотечной системы жилищного обеспечения военнослужащих) на покупку квартир в новостройках, строящихся по новым правилам. Такое действие элементарно не предусмотрено законодательством.

"Мы не можем направлять деньги на счета эскроу (счета, на которых банки хранят деньги покупателей жилья до окончания строительства. — Ред.)", — говорит руководитель ФГКУ "Росвоенипотека" Константин Ярославцев. Когда в высоких кабинетах придумывали реформу жилищного строительства, про военную ипотеку забыли.

То есть если россиянину, служащему в Минобороны, Росгвардии, МЧС, ФСБ, ФСО, в военной прокуратуре или военном Следственном комитете и пр. (всего девять структур), потребуется взять в кредит квартиру на первичном рынке недвижимости, то его выбор будет ограничен. Соответственно, нетрудно подсчитать, каких денег лишаются добросовестные застройщики.

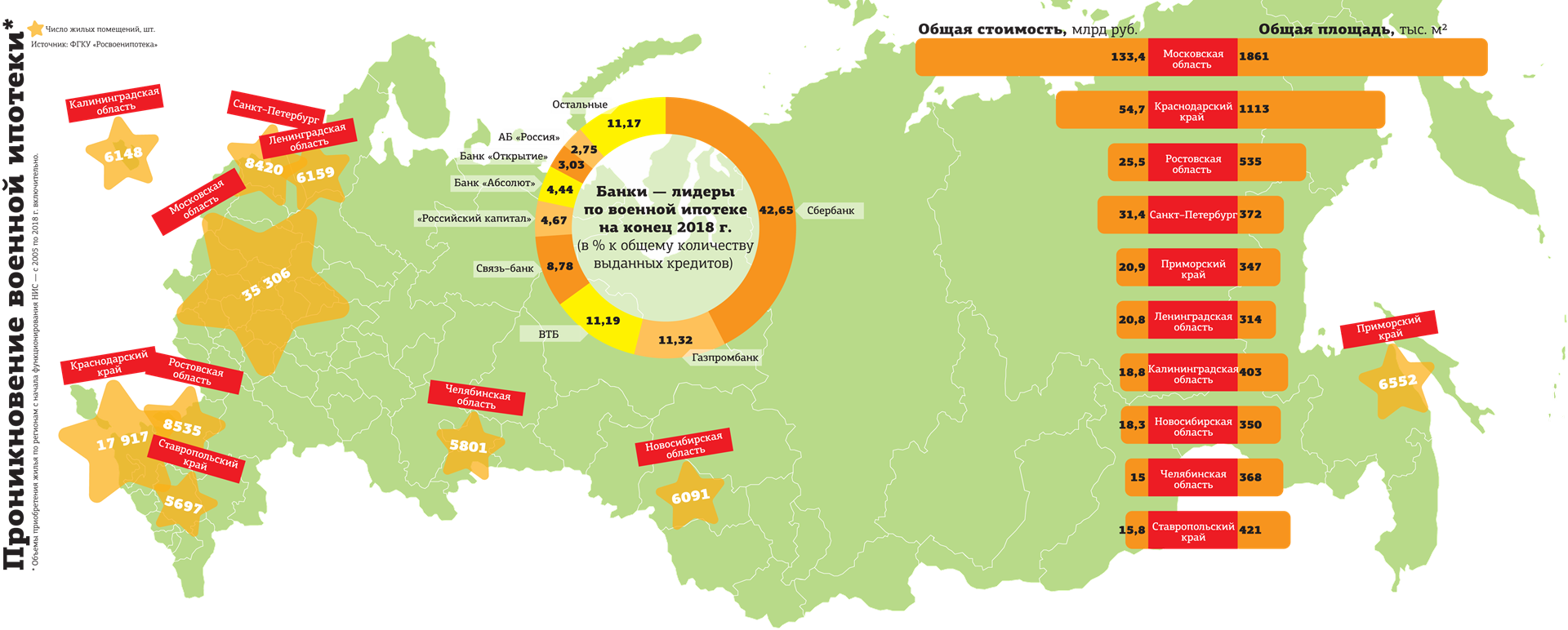

В целом за 2018 год в масштабах страны было выдано военной ипотеки на сумму свыше 73 млрд рублей. Из них на покупку жилья на первичном рынке — свыше 18 млрд рублей. Приблизительно каждый четвертый кредит.

Доля Петербурга на рынке военной ипотеки РФ колеблется около 10%. Так что, по грубой оценке, петербургским застройщикам не достанется 1,8 млрд рублей в год.

Наш город является четвертым по популярности регионом, где селятся офицеры и контрактники. Более популярны лишь Москва, Московская область и Краснодарский край.

Взносы из федерального бюджета ежегодно пополняют накопительный счет каждого участника НИС. Если в 2005 году все начиналось с 37 тыс. рублей, то в этом году поступления составляют 268 465,6 рубля. Причем размер покупки накоплениями не ограничивается: недостающее как раз и можно взять у банков в ипотеку (у каждого банка своя предельная сумма, от 2,5 млн до 3 млн рублей). А деньги можно направить на постройку в любой точке страны. И та же Москва в списке предпочтений появилась недавно, раньше на квартиру в столице служивый народ и мечтать в массе не смел.

Как уточняет вице–губернатор Петербурга Николай Линченко, в городе на середину октября открыли продажи по счетам эскроу восемь адресов. Но это только старт. "Из начавшего индустриально строиться жилья к Новому году на схему эскроу по стране будут обязаны перейти 20% новостроек", — прогнозирует вице–президент Сбербанка Сергей Бессонов.

А глава Объединения строителей Петербурга Алексей Белоусов считает, что полный переход рынка на схему с эскроу займет пару лет.

Значит, к концу 2020 года по эскроу уже будет реализовываться большая часть новостроек. С продажами по договорам долевого участия (ДДУ) останутся в основном не самые популярные локации.

Тактическое отступление

Ограничение для застройщиков и их клиентов в погонах не воспринималось бы столь болезненно, если бы являлось единственным. Но в подходах к первичке уже не первый год "Росвоенипотека" использует еще пару "блок–постов". Так, в продаваемых по ДДУ новостройках военнослужащий может взять в ипотеку квартиру только после того, как дом перевалит за 30%–ную строительную готовность.

Свою надежность застройщик должен подтвердить гарантийным письмом от надзорной организации. А проталкиванием письма обычно занимается аккредитующий новостройку банк. Например, по новостройкам в Ленинградской области бумагу должен визировать комитет государственного строительного надзора, в Петербурге — комитет по строительству. И это уже лайт–версия. Поскольку поначалу "Росвоенипотека" требовала под таким письмом подпись чуть ли не самого губернатора.

В письме по определенному стандарту перечисляются пройденные строителем проверки, обнаруженные нарушения (технические замечания бывают всегда) и указываются достоинства застройщика — например, что он никогда не срывал сроков сдачи объектов. Есть и обязательная фраза, что данный застройщик "в состоянии выполнить взятые обязательства". В региональном филиале "Росвоенипотеки" должны помочь составить такое письмо.

Понятно, что чиновники не спешат ставить подписи под чужими обещаниями. И сегодня даже без всяких эскроу–ограничений в Петербурге и Ленобласти военнослужащим в ипотеку из 700 строящихся объектов доступны квартиры лишь в 180 новостройках. Это опять же уплывающие от застройщиков миллиарды рублей. И наступление проектного финансирования сделает этот перечень и того меньше.

Не хотите выбирать из дозволенного — отправляйтесь на вторичку. Но, во–первых, на начальных стадиях строительства квартира обойдется как минимум на 20% дешевле. Во–вторых, гораздо шире выбор, да и по качеству современное домостроение заметно ушло вперед.