За месяц индекс Шэньчженьской фондовой биржи потерял больше 20%. Рынок падает после неоправданного роста за счет резкого притока неграмотных инвесторов. России же нечего бояться, пока в Китае не начнет падать ВВП, а пока он растёт на 7% в год.

Индекс Шэньчженьской фондовой биржи падает с начала июня, с 14 числа он упал больше чем на 22% — рекорд с 1996 года. Обеспокоенный ситуацией китайский ЦБ в субботу снизил ключевую ставку на 0,25 п.п. — до 4,85% годовых, а также снизил нормы резервирования для банков. Действия регулятора превзошли все ожидания аналитиков, которые ждали скорее вливания новых денег в фондовый рынок.

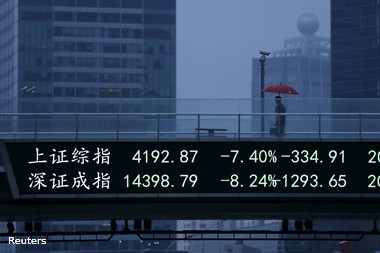

Тем не менее сегодня композитный индекс Шэньчженьской биржи упал больше чем на 6% к 15:00 по местному времени. Это конец длиннейшего ралли в истории бычьего рынка, на которое вышло рекордное количество индивидуальных инвесторов и трейдеров, убежденных в дальнейшем росте, пишет Bloomberg. Бычий тренд длился 935 дней — впервые с открытия торговых площадок в КНР в 1990 году. Недавно китайский регулятор снизил прогноз роста экономики с 7,1 до 7%, прогноз по инфляции также был снижен — с 2,2 до 1,4%.

С начала года китайский ЦБ, кредитуя банки, влил в финансовую систему 770 млрд юаней ($124 млрд). На фоне прошлогоднего резкого роста доллара и притока иностранных инвестиций фондовый рынок начал бурно расти. В июне Shanghai Сomposite вырос на 115% к ноябрю, достигнув максимума с января 2008 года. Ралли отличалось рекордным количеством низкоквалифицированных инвесторов, скупавших бумаги по максимальным ценам.

Аналитики давно с подозрением относились к надувающемуся пузырю китайского фондового рынка. Он рос, несмотря на падение объективных показателей, например стоимости недвижимости. Приток спекулятивного капитала в Китай составил больше $1 трлн c 2008 года, подсчитали в UBS. В мае аналитики предупреждали о грядущем выходе инвесторов из китайских активов. В качестве причины назывался растущий риск девальвации юаня — китайский экспорт после усиления доллара и евро стал сравнительно дорогим.

Однако граждане Китая смотрели только на быстрый рост рынка, а не на риски, в поисках быстрого и легкого дохода. В декабре прошлого года дневной оборот в Шанхае и Шэньчжене впервые превысил 1 трлн юаней ($161 млрд), в апреле — 1,5 трлн юаней ($241 млрд). В 2014 году открывалось в среднем по 100 тыс. новых брокерских счетов в неделю.

Причина падения в том числе и в огромном потоке неквалифицированных игроков, что обеспечивало рост рынка, солидарен руководитель аналитической службы Rye, Man & Gor Securities Алексей Минаев. Кроме того, рынок был сильно перегрет ожиданиями новых стимулирующих мер со стороны Центробанка Китая и ожиданиями включения китайских акций в индексы MSCI — индекс развивающихся рынков от Morgan Stanley Capital.

"В итоге относительные мультипликаторы зашкалили, что, естественно, вылилось в резкий разворот и коррекцию, к тому же решение по MSCI решили отложить", — рассказывает аналитик. В инвестиционном банке, к слову с подозрением относятся к недостаточной открытости китайского рынка для институциональных инвесторов, тогда как включение бумаг в индексы спровоцирует приток инвесторов. Переговоры с властями Китая продолжаются.

Китайская экономика подает сигналы замедления, макростатистические показатели уже не такие впечатляющие, как раньше, тем не менее фондовый рынок продолжал рост. Сейчас потенциал временно исчерпан и коррекция необходима, что, собственно говоря, и происходит, говорит Анна Кокорева из "Альпари". В компании ждут снижения индекса Shanghai Composite до 3000-3200 пунктов. Падение до таких уровней по-прежнему будет считаться коррекцией — на этих уровнях инвесторы набирали позиции, ниже — уже повод для паники.

Проблемы рынка акций КНР по большей части связаны с резким ростом популярности среди простых граждан и высокими объемами маржинальных позиций, солидарен аналитик ИК "Энергокапитал" Илья Березин. Котировки демонстрируют все признаки "пузыря", и сейчас его сдувают, говорит эксперт.

Немаловажную роль играет и то, что инвесторы отвлекаются на рост числа IPO, выводя деньги из существующих активов в ожидании новых перспективных вложений, говорит территориальный директор "БКС Премьер" Вадим Исаков. В ходе нескольких дней после первичных размещений ценные бумаги, как правило, демонстрируют бешеный рост — порой до 35%. Многие спекулянты успевают на этом заработать. Ради стабилизации китайского рынка в китайском ЦБ даже подумывают временно приостановить IPO, сообщает Bloomberg. С начала 2015 года китайские компании в рамках IPO на материковых биржах и в Гонконге привлекли в общей сложности $29 млрд.

На России проблемы внутреннего китайского рынка если и отразятся, то влияние будет косвенным и незначительным, считают в "Энергокапитале". К тому же финансовые власти в КНР делают все для стимулирования экономики и сглаживают последствия. "Силу Сибири" после этого точно строить не перестанут, говорят в RMG.