С сегодняшнего числа банки начали жить по новым правилам. Размер выдаваемого кредита должен зависеть от дохода заемщика.

Банк России вводит с 1 октября 2019 года показатель долговой нагрузки (ПДН). Теперь при потребительском беззалоговом кредитовании банки будут обязаны учитывать размер официального дохода заемщика. С учетом закредитованности населения и низких официальных доходов подобные меры могут привести к резкому сокращению розничного кредитования.

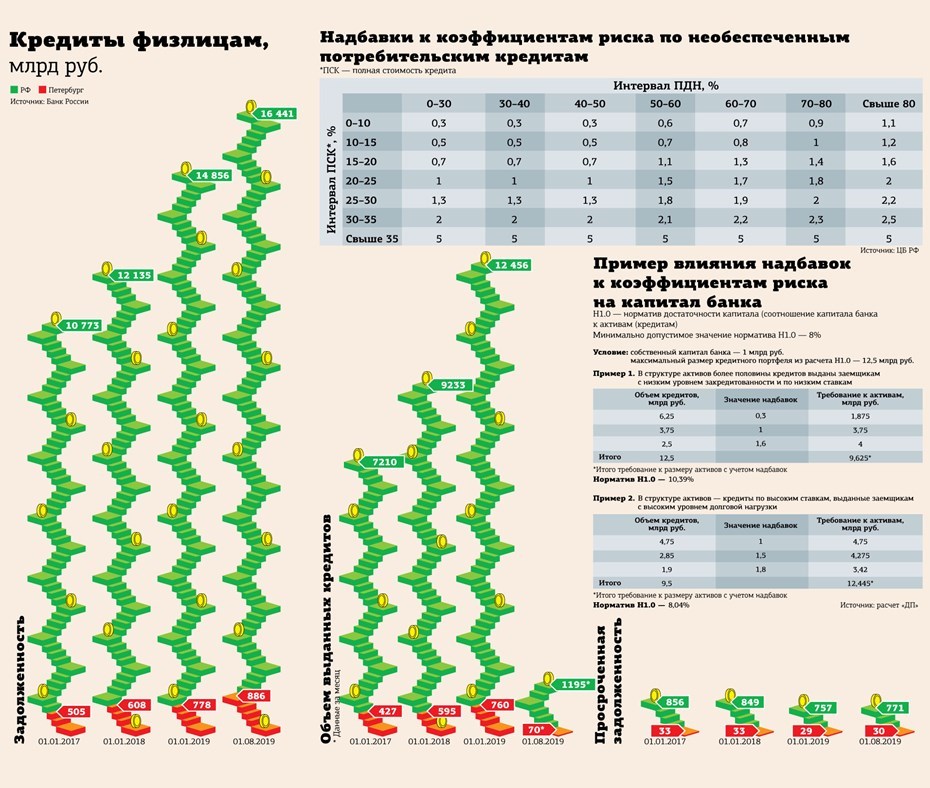

ПДН плюс ПСК

О своем решении дополнительно надавить на розничные банки руководители ЦБ РФ заявляли еще в июне текущего года. Ранее надбавки к коэффициентам риска рассчитывались в зависимости от полной стоимости кредита (ПСК), и за последние 2 года они повышались 4 раза. Действия хоть и оценивались как эффективные, но заветной цели не достигли: задолженность по необеспеченным кредитам продолжила прирост двузначными темпами. "Меры оказали только косвенный эффект на динамику потребительского кредитования: годовой темп прироста кредитов на 1 мая 2019 года достиг пикового уровня 25,3%, увеличившись с начала года на 2,4 процентного пункта (п. п.), — говорится в докладе ЦБ РФ. — К началу августа темпы снизились до 24,5%, однако уровень долговой нагрузки (соотношение платежей по необеспеченным кредитам к располагаемым доходам) увеличился на 0,5 п. п., до 8,8%". Поэтому дополнительно к ПСК Банк России решил ввести еще и ПДН.

Надбавка к коэффициенту риска для банков означает, что для обеспечения выдаваемых потребкредитов будет требоваться больше капитала, что сделает наращивание портфеля менее выгодным. Минимальная надбавка составит 30%, банки должны ее применять при ПСК до 10% годовых и ПДН до 30% от дохода заемщика. Самая высокая надбавка — 500% — будет действовать по кредитам с ПСК свыше 35% годовых и ПНД 80% и более.

Требования затронут все выдаваемые после 1 октября беззалоговые потребительские кредиты размером от 10 тыс. рублей. Информацию о доходах заемщиков банки будут брать из кредитных бюро, справок по форме 2НДФЛ или получать из пенсионного фонда. При этом ПДН будут рассчитывать с учетом выплат по текущим кредитам, в том числе ипотечным, и займам в микрофинансовых организациях.

В течение первого года механизм будет проходить обкатку в упрощенном режиме: до 1 октября 2020 года банки вправе при выдаче кредита на сумму до 50 тыс. рублей рассчитывать ПДН, используя хотя и заявленный заемщиком, но не подтвержденный документами доход.

Позднее ЦБ планирует расширить применение ПДН вплоть до введения лимитов по выдачам кредитов и займов и запрета на взыскание просроченной задолженности по потребкредитам при превышении показателем долговой нагрузки определенного уровня. Такие планы содержатся в опубликованной Банком России "дорожной карте".

Игра на выбывание

Банки успели подготовиться перед вступлением новых регуляторных норм, нарастив объемы потребкредитования.

По данным Национального бюро кредитных историй, за 8 месяцев 2019 года средний размер потребкредита в Петербурге вырос по сравнению с аналогичным периодом прошлого года на 7%, до 295,5 тыс. рублей. Рост произошел на фоне снижения количества выданных кредитов на 1,7%, до 45,2 тыс. единиц в августе 2019 года. По информации Объединенного кредитного бюро, наибольший темп в августе показал сегмент кредитов наличными (выдача увеличилась на 11% по сравнению с августом 2018 года) и кредитов на покупку товаров (+5%), тогда как ипотечное кредитование снизилось на 15%.

"Точно оценить, насколько сократятся выдачи, невозможно. Однако сильно закредитованные заемщики будут лишены возможности брать на себя дополнительную долговую нагрузку, — считает Анастасия Мухачева, риск–директор карты рассрочки "Совесть" (КИВИ Банк). — У больших розничных банков сильного снижения объемов не будет, так как они и сейчас оценивают долговую нагрузку заемщиков".

"Из–за нововведений нам придется лишь незначительно изменить и дополнить свою методику, чтобы она полностью соответствовала предложенной ЦБ РФ, а также провести ряд интеграционных работ между IT–системами, — говорит Михаил Иоффе, старший вице–президент, управляющий северо–западным филиалом банка "Открытие". — Переход на ПДН в целом может привести к изменениям параметров кредитного предложения на розничном рынке, мы можем снизить выдачу потребительских кредитов на 5–7%".

"Инициативы ЦБ РФ затронут в первую очередь необеспеченное кредитование и повлияют на банки–монолайнеры. На универсальные банки меры никакого существенного влияния не окажут", — полагает Сергей Хотимский, первый заместитель председателя правления Совкомбанка. По его мнению, снижение активности возможно у банков, специализирующихся на необеспеченном потребительском кредитовании, у которых есть ограничения по доступу к капиталу.

"Универсальные банки не будут пересматривать свои планы в части потребительского кредитования, однако в связи с увеличившейся нагрузкой на капитал снизят объем финансирования других, менее рентабельных сегментов, например кредитования корпоративных клиентов", — резюмировал Сергей Хотимский.

Снизить просрочку

Попытки ЦБ РФ обуздать рост необеспеченного потребкредитования связаны в том числе и с ростом проблемных долгов. Как отметил Эльман Мехтиев, президент СРО "НАПКА", по итогам 7 месяцев 2019 года общий объем просроченной задолженности физических лиц составляет 771 млрд рублей без учета штрафов и пеней. По данным Банка России, в Петербурге она достигла 29,9 млрд рублей, или 3,4% от общего кредитного портфеля с учетом ипотеки.

"Если смотреть долю просрочки с учетом пени и штрафов, то она будет превышать 10% от портфелей. В зоне повышенного риска находятся те, кто отдает 50% своего дохода на погашение существующих кредитов, именно на минимизацию этих рисков направлена инициатива ЦБ РФ, — поясняет Мехтиев. — Меры, применяемые Банком России, действительно являются серьезными и направлены на снижение закредитованности населения. Мы ожидаем, что благодаря им многие наиболее чувствительные показатели (долговая нагрузка и закредитованность) как минимум не покажут рост".

По данным кредитных бюро, сегодня число заемщиков, отдающих 50% дохода на погашение кредитов, достигает 8,5 млн, в прошлом году их было не более 7,4 млн, в 2017–м — 6,9 млн человек.

Однако пока непонятно, что делать с риском всплеска криминала, ведь часть заемщиков из–за отказов в кредитовании могут начать массово обращаться к нелегальным кредиторам.

“

Введение предельной долговой нагрузки — вполне разумный шаг со стороны регулятора. Глобальной закредитованности мы не наблюдаем, но по–прежнему есть категории заемщиков, которые не совсем правильно рассчитывают финансовую нагрузку и из–за этого не справляются с выплатами. При расчете ПДН будет учитываться официальный доход. Как будут оцениваться доходы тех заемщиков, которые по разным причинам не могут подтвердить заработок официально, пока не совсем понятно. Вероятнее всего, такие клиенты столкнутся с тем, что банки в силу новых ограничений смогут предложить им более скромные кредитные лимиты, чем раньше.

Александр Конышков

управляющий филиалом СМП–Банка в Петербурге

“

Мы ожидаем снижения доли предоставляемых кредитов с ПДН более 50%, так как к данной группе будут применяться повышенные надбавки к коэффициентам риска. Это вместе с ранее принятыми макропруденциальными мерами поспособствует замедлению темпов роста необеспеченного потребкредитования до 10% в 2020 году. Надбавки к коэффициентам риска позволят увеличить буфер капитала банков, который может быть использован для покрытия возможных будущих рисков. Схожие тенденции мы ожидаем и в Петербурге.

Елизавета Данилова

директор департамента финансовой стабильности Банка России