С повышением пенсионного возраста странная история. С одной стороны, начальники принципиально стараются избегать словосочетания "пенсионная реформа". Если вслушаться в слова из телевизора, то можно заметить, как вместо недоброго термина "реформа" говорящие головы произносят эвфемизмы о "совершенствовании пенсионного законодательства" и "настройке пенсионной системы".

Но заявления о категорической необходимости повышения пенсионного возраста звучат уверенно и четко. Видимо, здесь–то и скрывается другая сторона начальственных намерений.

Сколько можно накопить?

И почему начальникам так важно добиться публичного невозражения против этой меры? Если нам действительно хочется настроить пенсионную систему так, чтобы выплаты были побольше, то начинать можно было совсем с другого конца. Например, с выяснения, сколько в действительности денег откладывает на пенсионный счет средний труженик и правда ли, что взносов, скопившихся на этом счету за 40 лет, недостаточно для жизни на грани прожиточного минимума.

Условимся, что среднемесячная зарплата в России — 35 тыс. рублей (на самом деле больше, но не будем мелочны), пенсионные отчисления — 22% (к слову, это больше, чем в Штатах). Допустим, для получения пенсии средний работник должен проработать минимум 40 лет.

Калькулятор подскажет нам, что если собрать такие пенсионные отчисления на отдельном счету (даже без процентов!), то за 480 месяцев рабочего стажа там скопится 4 млн 400 тыс. рублей. Исключим из расчета инфляцию — для простоты будем считать, что государственный пенсионный фонд в состоянии хотя бы уберечь деньги граждан от обесценивания.

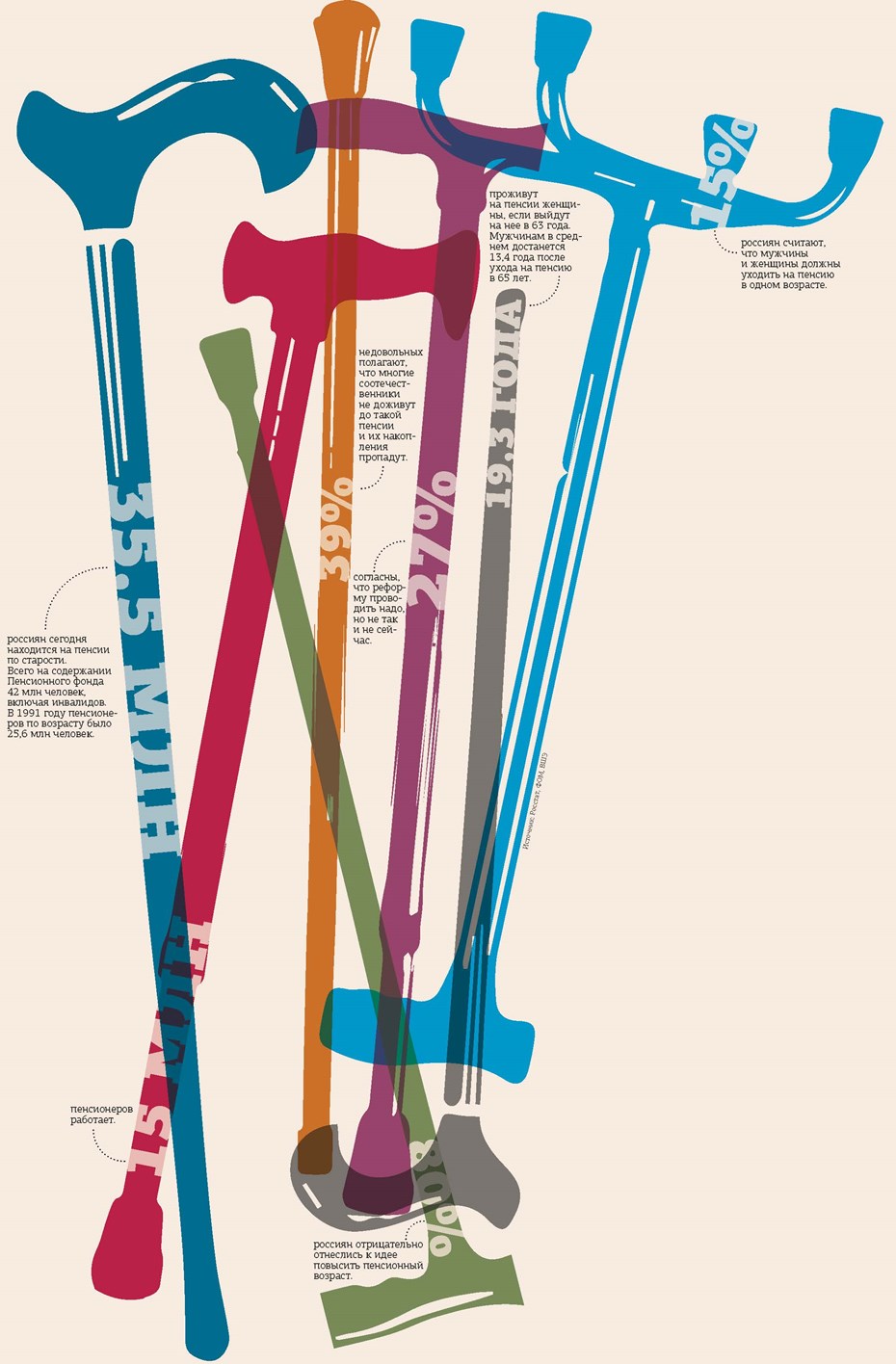

Этих денег хватит, чтобы платить условную среднюю пенсию — 14 тыс. рублей — целую четверть века. Хотя средняя продолжительность жизни у нас и выросла, 85 лет (60 + 25) она очевидно не достигла. И если уж человек тратит свои, заметьте, собственные пенсионные накопления в течение меньшего периода, почему бы не платить ему больше? И как быть с деньгами тех, кто накопил пенсионные отчисления, но не смог их получить по естественным причинам? И если родственники отвечают по кредитам покойного, то почему бы им не получить и право на его пенсионные сбережения?

Что еще можно сделать с этими деньгами?

И вообще за эти четыре с половиной пенсионных миллиона можно приобрести небольшую, но приличную квартиру. Квартирный вопрос терзает россиян не меньше, чем пенсионный. Почему бы не заняться строительством доходных домов и коммерческой недвижимости, которую можно сдавать в аренду, получая доходы намного дольше, чем проживет даже самый здоровый пенсионер? Мы ведь хотим обеспечить безбедную старость россиян, или я чего–то не знаю о действительных целях?

Не хотите покупать на пенсионерские деньги квартиры?

Что ж, остаток средств на этих счетах вполне можно инвестировать хотя бы под 1% годовых — такую доходность приносят государственные облигации развитых стран. Логично приобретать на эти средства облигации российских государственных займов — не будет же правительство обманывать пенсионный фонд и собственных граждан?

А сколько вообще денег надо на пенсии?

Официальные расходы Пенсионного фонда в 2018 году составляют 7,15 трлн рублей. Если половина этой суммы — трансферт из федерального бюджета, это значит, что для бездефицитности Пенсионного фонда нужно найти 3,6 трлн рублей, или $60 млрд. Это много?

Как сказать. В период с 2000 по 2008 год правительство России собрало в суверенных фондах $225 млрд. При этом доходы от экспорта нефти и газа, составляющие основу нашего бюджета, составили $1200 млрд. В следующие 8 лет, с 2009–го по 2017–й, доходы от экспорта оказались вдвое больше — $2400 млрд. Вопрос: сколько денег должно было скопиться в суверенных фондах? Миллиардов семьсот, скажете вы, — и это будет неправильный ответ. Когда речь идет о таких деньгах, арифметика не работает. В настоящий момент в суверенных фондах осталось $65 млрд. То есть и те $2,4 трлн были потрачены без остатка, да из скопленных в первом десятилетии века $225 млрд ушли еще $175 млрд.

Можно ли было скопить деньги для пенсионеров в отдельном фонде?

Такие расчеты публиковал экономист и политолог Кирилл Рогов. Общий нефтегазовый экспорт России в 2005–2017 годах составил $3,25 трлн. Если бы доходы бюджета и топливных компаний с каждой экспортированной тонны нефти и кубометра газа были зафиксированы на уровне 2005 года, а все остальное направлялось бы в пенсионный инвестфонд, то сейчас там было бы $1,2 трлн. При доходности даже 5% годовых — вот и необходимые $60 млрд для финансирования ПФР.

Но потраченными оказались 98% нефтедолларов. Эти деньги не то чтобы исчезли без следа. Они во что–то превратились. Но не в пенсионный фонд.

Стратеги уверяют: именно поэтому решено повысить пенсионный возраст. Но тот, кто говорит, что эта мера решит проблему наполнения ПФ, или лукавит, или не в ладах с арифметикой. Да, повышение пенсионного возраста снизит нагрузку на ПФ — сейчас. Но жизнь потенциальных пенсионеров этим "сейчас" не закончится. А через несколько лет возможно вот что.

По официальным оценкам, трудовые ресурсы в России сокращаются на 0,5–1% в год. Это значит, что через четверть века, к 2040–м годам, количество работающих сократится минимум на 12 млн (примерно на 16%). Соответственно, количество претендентов на пенсию вырастет на те же 12 млн — почти на 30%. И даже если с повышением пенсионного возраста количество пенсионеров уменьшится на треть, то бюджету все равно придется дотировать ПФ — примерно в тех же соотношениях, что сейчас.

А что же делать?

Если мы хотим действительно улучшить положение дел в Пенсионном фонде, можно было бы хотя бы разобраться с его расходами. Какой банк позволит себе тратить примерно 20% средств вкладчиков на обеспечение своей деятельности? Но именно это делает ПФ: каждый пятый рубль пенсионных взносов уходит на финансирование его работы. Что, главные банки России не смогли бы справиться с администрированием пенсионных вкладов?

Вариантов ответа на вопрос: "Где и как найти деньги для пенсионеров?" можно придумать много. И это могло бы стать поводом для национальной дискуссии. Но у нас есть привычка "действовать решительно".