Падающий в пол российский рынок акций не отбил охоту у инвесторов искать на нём перспективные идеи для покупок.

Большинство участников прошедшей в Петербурге конференции "Смартлаба" были преисполнены пессимизма. Котировки акций падают почти непрерывно уже более 3 месяцев — как тут не загрустить? Впрочем, в другом зале конференции, где обсуждалось текущее состояние рынка облигаций, напротив, царил оптимизм. Многие заработали на долговом рынке за год по 25–40 % с учётом купонных выплат и роста стоимости бумаг.

Главный вопрос, который волнует бондхолдеров сейчас, примерно таков: что делать с большим доходом, если реинвестировать его под те же проценты уже не получается?

Фокус на облигации

Директор рынка акций Московской биржи Владимир Овчаров подтверждает, что на сегодняшний день облигации являются основным фокусом частного инвестора.

Читайте также:

Акции уступают металлам: растёт ли интерес инвесторов к меди, алюминию и никелю

"Доходность упала резко": двигатель российской экономики почти заглох

"Баланс между обороной и атакой": российские власти поспорили об ускорении экономики

Пришлось признать очевидное: что означает ухудшение прогноза по экономике России

Управляемое охлаждение: что происходит с экономикой Петербурга и других регионов СЗФО

“

"В мае пришло 147 млрд рублей на рынок облигаций. Это нетто–приток. В апреле вообще был рекорд — 256 млрд пришло в облигации. Кажется, рынок уже принял парадигму медленного снижения ставок. Но это вообще всё очень позитивно для развития российского фондового рынка. Если мы посмотрим примеры из прошлого, 2023–2024 годы, когда были высокие темпы роста ставок, у нас было огромное количество IPO. То есть высокие темпы ставок заставили эмитентов более пристально посмотреть на фондовый рынок. В сторону публичного привлечения капитала. Поэтому мне хотелось бы сказать: всё, что нас не убивает, делает нас сильнее. В долгосрочной перспективе текущая конъюнктура так или иначе, несмотря на то что это контринтуитивно, способствует развитию рынка. Если говорить про акции, я бы не сказал, что у нас значительно сокращаются инвестиции в акции. Просто структура этих инвестиций меняется. Если раньше было большое количество институциональных инвесторов, которые заходили, например, в конце прошлого года, то сейчас тренд в сторону масс–сегмента. То есть рынок продолжают покупать. Конечно, кто–то продаёт. Но рынок научился это балансировать", — констатировал он.

Директор брокерского бизнеса "БКС Мир инвестиций" Игорь Пимонов рассказал, что основной фокус их клиентов направлен именно на облигации и фонды.

"К фондам денежного рынка в последний месяц поубавился интерес. Фонды облигаций пошли в ход. И в целом облигационный портфель. Клиенты фиксируют текущую ставку на долгий срок, так как всем кажется, что мы вошли в цикл снижения ставки. Соответственно, люди хотят иметь такую ставку долго — она будет обгонять депозиты", — отметил он.

Чахлый тигр

Участники конференции не упустили возможности поиронизировать над метафорой заместителя министра финансов России Ивана Чебескова, сравнившего российский фондовый рынок с затаившимся тигром, который готовится к мощному прыжку вперёд.

"Он может чуть–чуть попятиться назад, но тем не менее вот он напряг уже все мышцы, чтобы сделать этот прыжок, и он, несомненно, произойдёт", — сказал Чебесков в эфире "Радио РБК" в начале июня. После этого заявления индекс Мосбиржи за пару недель потерял ещё около 10 %.

"Настроение помятое у всех, — поделилась ощущениями финансовый блогер, основатель проекта InvestFuture Кира Юхтенко. — Мы как будто бы в состоянии лёгкой депрессии пребываем. Мы себя успокаиваем, говорим: “Дождь не может длиться вечно, самое тёмное небо перед рассветом”. Но дальше становится всё сложнее себя уговаривать. Тот самый притаившийся тигр, который готовится к прыжку, — я не знаю, что с ним. Спину защемило, что ли? Пока что прыгнуть он никак не может".

“

"Безусловно, рынок акций в России чахлый, — признал президент — председатель правления ГК “Финам” Владислав Кочетков. — Это кошка, которая не факт, что не сдохла. Насчёт тигра в кустах есть у меня определённые сомнения. Всё–таки фондовый рынок — это отражение экономики. Экономика у нас тоже та ещё кошка. Не очень здоровая. Очевидно, что нет никаких предпосылок, чтобы в этом году на рынке акций появились какие–то яркие, позитивные идеи. Экономика слабая. Эмитенты тоже слабые. Санкции остаются. Рынок облигаций — действительно отдельная тема. Эмитенты из крупного и среднего бизнеса свои обязательства по долгам вполне могут выполнять. И зарабатывать на облигациях можно".

"Акции — это более правильная история с точки зрения инвестиций, с точки зрения длинных денег, — счёл нужным возразить Игорь Пимонов. — История, которая тянет рынок акций вниз, как дракона, который никак не может взлететь, — это непрозрачность корпоративного управления у большинства компаний. Непрозрачно принимаются решения. Дивидендная политика непрозрачна. Такие кейсы негативно влияют на восприятие инвестором рынка как места, где можно долгосрочно вложиться. Основное, что может его тригернуть вложиться, — это доверие к эмитенту. Поэтому основная задача нас, эмитентов и биржи, — это поднять доверие к эмитентам".

“

Владислав Кочетков тем временем не скрывал сарказма. "Ни о каких длинных деньгах в отсутствие долгосрочной модели роста речь не идёт, — заявил он. — Вкладывать деньги в падающий рынок — это какая–то суицидальная тенденция. Нормальный человек так себя вести не может. Хотя следует признать, что текущая динамика рынка акций способствует появлению длинных денег. Огромное количество портфелей в минусе. И теперь будет долго сидеть в рынке. Ждать, когда бумаги отрастут, чтобы потом фиксануться в ноль и забыть про этот стресс. Возможно, навсегда".

Заодно топ–менеджер "Финама" похоронил и надежду многих инвесторов на возможный приток в акции денег с депозитов, где физлица хранят более 75 трлн рублей. Даже 1–2 % от этой суммы, направленные на покупку акций, вызвали бы ралли на этом рынке, капитализация которого в 1,5 раза меньше, в районе 50 трлн.

"Мы все видим, что, несмотря на снижение ключевой ставки, перетока денег с депозитов на фондовый рынок особо не происходит, — подчеркнул Владислав Кочетков. — Пока рынок не растёт, органического притока не произойдёт".

На стороне оптимистов выступил Игорь Пимонов. "Как только в головах у людей инфляция станет меньше двухзначной, то есть меньше 10 %, и в этот же момент ставка ЦБ станет однозначной, люди, привыкшие к высоким доходностям по депозитам, переведут внимание в другие стороны, — предположил он. — Я считаю, что через год индекс Мосбиржи будет 3200. То есть вырастет на 30 %. С учётом дивидендов — на 40 %".

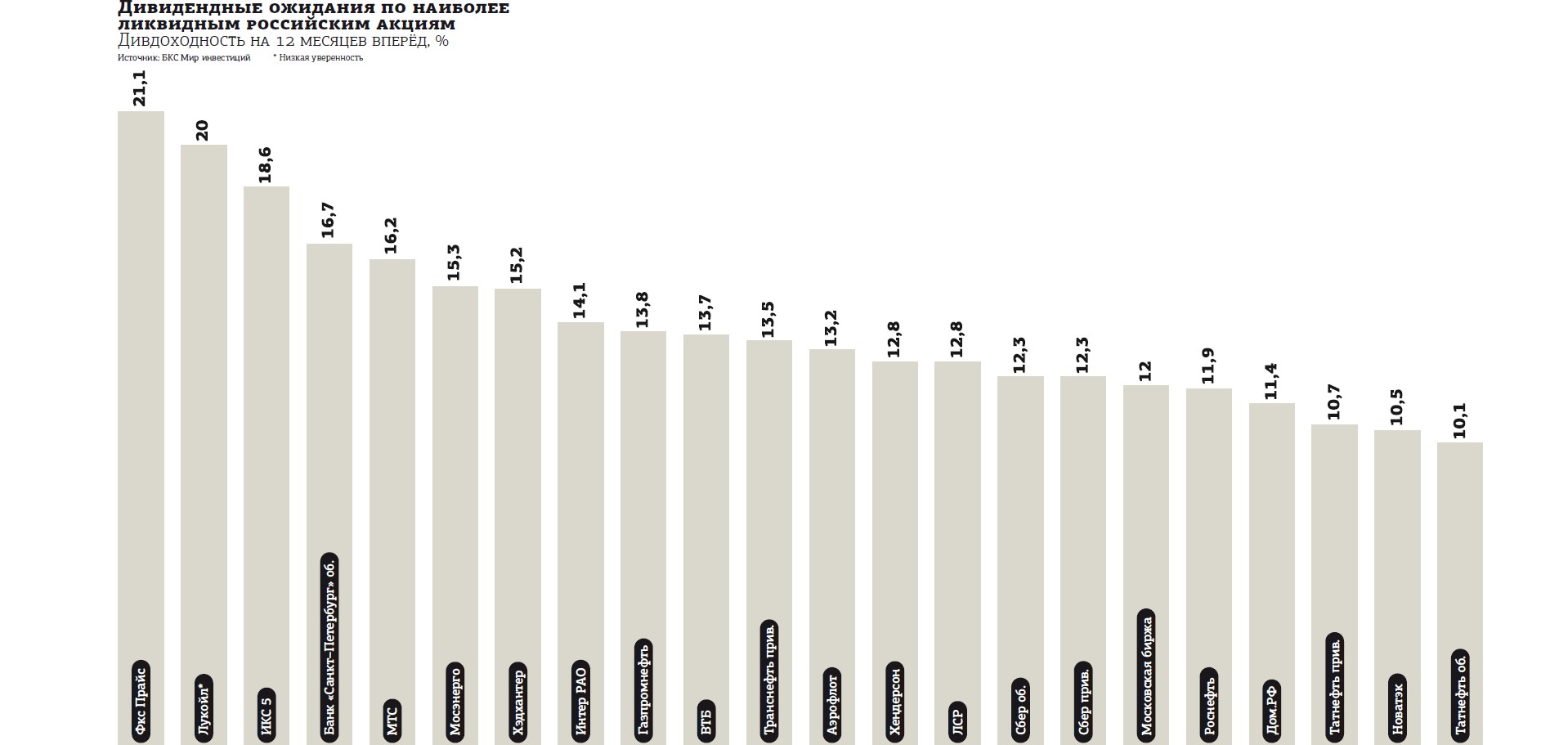

По прогнозам аналитиков "БКС Мир инвестиций", в результате падения котировок не менее 20 российских акций за ближайший год обеспечат дивидендную доходность выше 10 % (см. таблицу).