Несмотря на падение рынка ДМС в Петербурге на 25%, страховщики сохраняют оптимизм на фоне роста сборов.

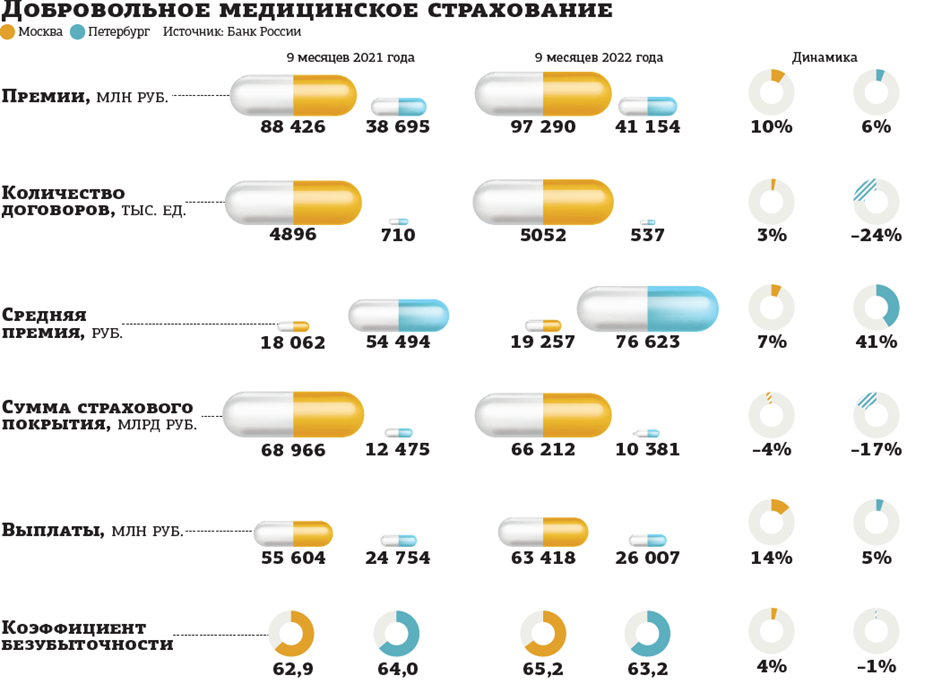

По итогам 9 месяцев 2022 года в Петербурге заключено 537 тыс. договоров добровольного медицинского страхования (ДМС) против 710 тыс. годом ранее. Вместе с тем по объёму собранных премий рынок вырос на 6%, до 41,2 млрд рублей. Для сохранения лояльности сотрудников работодатели стараются сократить расходы, а страховщики — сдержать рост цен полисов.

Попытка удешевить

Говорить об отказе бизнеса от ДМС как о тренде нельзя: количественное падение компенсируется ростом тарифов. Вместе с тем уже очевидны негативные тенденции — опрошенные "ДП" руководители страховых компаний говорят о демпинге со стороны некрупных страховщиков. И резком росте обращений за медицинской помощью со стороны застрахованных из–за опасений, что программа ДМС со стороны работодателя не будет продлена.

"Некоторые изменения, повлиявшие на рынок ДМС, безусловно, произошли. Например, уход IT–компаний, — рассказывает Алексей Кузнецов, генеральный директор СК “Капитал–полис”. — Для страховщиков, которые специализировались на IT, это стало ударом. Как правило, они страховали большое количество сотрудников за немалые деньги, конечно, их уход обострил конкуренцию. Таких богатых клиентов стало мало, и, естественно, первое, что стали делать многие страховщики, — демпинговать. В конечном счёте это будет приводить к тому, что качество услуг по ДМС будет падать и падать".

Читайте также:

Медицина

Интерес работодателей к рынку ДМС сохранился

"Работодатель старается сохранить ДМС, так как это более дешёвый вариант по стимулированию сотрудников, тогда как повышение заработной платы — более дорогостоящий вариант, — отмечают в пресс–службе страхового дома ВСК. — Ряд предприятий, у которых ранее не было ДМС, начали заключать договоры. При уходе иностранных компаний с рынка, увольнении или сокращении работодатель оставлял договор на всех сотрудников".

"Уход западных компаний имеет несколько аспектов, которые необходимо учитывать в оценке трендов. Значимым фактом является их “возвращение”: российский менеджмент продолжает работать в той же сфере, но под другим брендом, — поясняет Игорь Лаппи, генеральный директор “Совкомбанк Страхование”. — Благодаря импортозамещению усиливается роль российского бизнеса, он растёт, расширяется, для привлечения кадров использует ДМС в том числе. Поэтому в этой части рынок точно не потерял".

Конкуренция в Петербурге на рынке ДМС всегда была на достаточно высоком уровне, рассказывают страховщики. Но в рядах основных участников рынка изменений не произошло.

"Мы видим, что ДМС не входит в число расходов, которые компании сокращают в первую очередь, наоборот, они стараются его сохранить. Однако бизнес стал внимательнее анализировать предложения и условия от страховых компаний, которые участвуют в тендерах, — рассказывает Лидия Берёзка, заместитель директора Северо–Западного регионального центра по ДМС “АльфаСтрахование”. — Также компании стараются сохранить все услуги, которые предусмотрены пакетом, в единичных случаях мы сталкивались с отказами от стоматологических программ". По словам эксперта, клиенты могут попросить поискать варианты удешевления через изменение списка лечебных учреждений или исключая отдельные риски и услуги.

"Если будут пожелания о сохранении бюджета или уменьшении на новый период, мы в первую очередь будем предлагать альтернативные варианты обслуживания в более бюджетных медицинских организациях либо вводить франшизу на дорогостоящие медицинские организации, — рассказывает Ольга Румянцева, главный андеррайтер по личным видам страхования “Абсолют Страхование”. — По поступающим запросам в целом видно, что клиенты стараются сохранить текущий бюджет либо снизить его на 10–15%".

Заставить платить

Традиционно для рынка ДМС перезаключение корпоративных договоров происходит или в конце года, или в течение I квартала. Так как регулятор раскрывает статистику с запозданием, ориентироваться приходится на ощущения самих страховщиков. Их общая уверенность состоит в том, что вряд ли весной произойдут какие–то сюрпризы, скорее всего, рынок продолжит стагнировать.

С другой стороны, страховщики начинают активно предлагать франшизу, которая может поддержать сборы на уровне прошлых лет. По такой схеме застрахованный, обращаясь в медицинское учреждение за помощью, часть стоимости оплачивает самостоятельно. Например, при франшизе 20% цена полиса может быть ниже на 30–35%.

"Это выгодно как для работодателя, так и для работника. Если сотрудник не пользуется полисом ДМС в течение года, то у него и расходов не будет, — рассуждает Кузнецов. — Эта система гораздо лучше той, при которой платить должен даже тот, кто может ни разу в течение года не воспользоваться полисом".

По мнению аналитиков Национального кредитного агентства (НКР), в 2023 году ожидается прирост объёма собранных премий по ДМС в целом по РФ на 7%, то есть прирост окажется чуть менее инфляции в здравоохранении, которая под конец 2022 года достигла 10–11%.

"Увеличение цен в медицинских учреждениях будет переложено на страхователей или приведёт к сокращению покрытия программ ДМС для застрахованных, — отмечают в НКР. — Для сохранения полноценных программ работодатели будут расширять разумное участие застрахованных в покрытии страховых услуг".

Впрочем, страховщики от 2023 года ожидают дальнейшего снижения количества договоров при сохранении объёмов сборов. Тренд на повышение тарифов сохраняется.

“

Существует тренд скорее не на сокращение затрат, а на их удержание в пределах прошлого года. С учётом того, что "медицинская инфляция" (рост расценок клиник) составила примерно 15%, мы стали чаще применять бюджетосберегающие опции, в основном франшизу. Быстрый рост числа таких программ (+22%) мы увидели именно в 2022 году. Средний размер франшизы — 18%, наиболее популярна она на стоматологию и приём в поликлинике. Активно внедряются микст–программы, сочетающие телемедицину и очные приёмы. Их стоимость может быть ниже обычных примерно на 15%, при этом клиентский путь более удобный.

Татьяна Никифорович

вице–президент по развитию Северо–Западного дивизиона "Ренессанс страхование"

“

Стоимость страховых программ на рынке ДМС увеличилась примерно на 10–15%. Большей частью подорожали стоматологическая помощь и лабораторные услуги. В некоторых случаях мы отмечаем сокращение расходов предприятий и организаций на ДМС: отдельные компании расторгли ранее заключённые договоры, оплатив один или два взноса. Либо по окончании договора не пролонгируют его на следующий срок. Я бы отметил, что по некоторым компаниям при продлении ДМС отмечается отказ топ–менеджеров от выбора дорогих программ страхования (ранее были застрахованы по ВИП или Люкс, а сейчас чаще стали выбирать Бизнес).

Виктор Посохов

заместитель директора филиала "Росгосстраха" в Петербурге и Ленобласти по добровольному медицинскому страхованию