О том, в какую сторону направится ставка по вкладам и от чего она зависит, в интервью Bankir.Ru рассказывает начальник Отдела инвестиционного консультирования Филиала «Приволжский» ИНРЕСБАНК ООО Надежда Аленькина.

— Каков на сегодня размер средней ставки по вкладам в России?

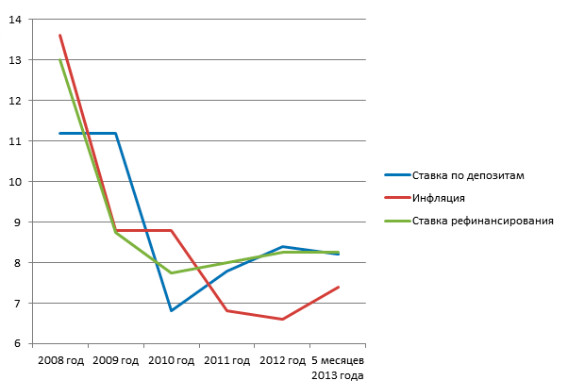

— На сегодняшний день на территории России работает более 900 кредитных организаций, и согласно статистике от Банка России, средняя ставка по депозитам физических лиц — без учета депозитов «до востребования» — по итогам мая 2013 года составила 8,2%. Эта цифра получается без учета ставок от Сбербанка.

— На что ориентируются банки при установлении ставок по вкладам? Есть ли

тут какой-то секрет?

— Секретов нет. Ставки по депозитам зависят от ставки рефинансирования, которая, в свою очередь, тесным образом связана с инфляцией.

— Куда направится ставка рефинансирования? Можно ли говорить о

тренде?

Чего ждут на рынке?

— Еще задолго до назначения Эльвиры Набиуллиной на пост Председателя Центрального банка Российской Федерации в ожидании этого события было много разговоров о том, что ставку рефинансирования, скорее всего, снизят. Пока этого не произошло, но давайте порассуждаем, какие варианты возможны.

Итак, есть три сценария будущего поведения ставки рефинансирования: 1) Повышение. 2) Без изменений. 3) Понижение. Рассмотрим каждый из них и присвоим ему степень вероятности:

1) Повышение. Такую возможность на сегодняшний день мы не рассматриваем, так как считается, что инфляция в стране находится на низком уровне, и нет необходимости повышать ставку. Таким образом, вероятность осуществления этого сценария: низкая.

2) Без изменения. В случае, если ставку трогать не будут, проценты по депозитам также останутся без особых изменений, и клиент всегда сможет найти банк, который предложит ему процентную ставку выше средней. Вероятность: средняя.

3) Понижение. Ставку снизят на 0,25-0,5 процентных пунктов. Вклады также «похудеют», может быть, даже на большую величину. Инфляция вырастет. Вероятность: высокая.

И тут может повториться ситуация, похожая на 2010 год, когда ставки по депозитам были ниже инфляции. А если брать в расчет период начиная с 1999 года, то за 14 лет ставки по депозитам превышали инфляцию всего 4 раза. Все остальные годы деньги, положенные на депозитный счет, медленно, но верно обесценивались.

— Таким образом, велика вероятность, что в ближайшие месяцы ставка по

вкладам может понизиться?

— Абсолютно. Кроме того, Минфин недавно выступил с предложением понизить «безналоговую планку по вкладам». Речь идет о том, что сегодня НДФЛ в размере 35% облагаются рублевые вклады с доходом, на 5 процентных пунктов превышающим ставку рефинансирования. По валютным вкладам 35% налог касается ставок выше 9% годовых. В Минфине хотят снизить «льготную» планку до:

· «Ставка рефинансирования плюс 3 п.п.» — для рублевых вкладов;

· 6% — для валютных вкладов.

Таким образом, если предложение Минфина поддержат в Госдуме, НДФЛ будут облагаться вклады в рублях со ставкой свыше 11,25% годовых, в долларах и евро — со ставкой свыше 6% годовых.

— Иными словами?

— Иными словами, в обозримой перспективе мы вряд ли увидим самые лучшие ставки у банков выше 11%. Причем даже если предложение Минфина не будет одобрено.

(данные взяты на декабрь месяц каждого года с сайта ЦБ)

* в годовом выражении

Подробнее об Инресбанке: inresbank.ru