Заработав на акциях почти 4% за 4 месяца, управляющий индивидуальным инвестиционным счётом под псевдонимом Практик решил добавить в портфель консервативные инструменты: паи ПИФа денежного рынка и облигации, номинированные в золоте

На долю этих инструментов он выделил всего 5,5% портфеля. Но в сумме с другими облигациями, купленными ранее, на защитные бумаги теперь приходится более 14%.

Добавил ликвидности

Паевой инвестиционный фонд "Ликвидность" под управлением компании "ВИМ Инвестиции" стал самым популярным ПИФом в прошлом году, собравшим с пайщиков 111 млрд рублей. Его паи торгуются на Московской бирже под тикером LQDT и демонстрируют стабильно растущую ценовую динамику.

"Ликвидность" и другие фонды денежного рынка вкладывают средства исключительно в краткосрочные долговые инструменты вроде операций РЕПО и облигаций с близким сроком погашения. Их доходность обычно ненамного ниже ключевой ставки Банка России. Сейчас "ключ" находится на уровне 16% годовых, поэтому наклон графика LQDT выглядит достаточно воодушевляюще. Понятно, что с началом снижения ключевой ставки он станет более пологим, но, что важно, останется в среднем положительным.

Вероятно, в момент разворота ставки вниз или даже немного раньше почти все инвесторы захотят выйти из данного защитного инструмента, чтобы переложиться во что–то более доходное. Не исключено, что тогда цена пая испытает давление. Возможно, даже снизится ненадолго. Но в дальнейшем логично ожидать, что это снижение обязательно будет отыграно вверх.

"Доходность таких фондов привязана к краткосрочным ставкам денежного рынка, — объясняет начальник отдела анализа банков и денежного рынка ИК “Велес Капитал” Юрий Кравченко. — На эти ставки в первую очередь влияет изменение ключевой ставки и денежно–кредитной политики (ДКП). Закономерно в условиях ужесточения ДКП “короткие” ставки денежного рынка показывали хороший рост, а фонды — соответствующую доходность. Сейчас потенциал повышения ключевой ставки практически исчерпан. Более того, в обозримой перспективе инвесторы будут ожидать сигналов перехода ЦБ к постепенному смягчению ДКП. Как только эти сигналы появятся, краткосрочные ставки начнут снижаться, заранее отыгрывая смягчение ДКП. Это может сократить привлекательность соответствующих фондов. В то же время в период смягчения ДКП основное снижение будут демонстрировать длинные ставки, тогда как краткосрочные ставки денежного рынка останутся наиболее высокими даже с учётом общего снижения, сохраняя привлекательную доходность в целом".

Аналитик Freedom Finance Global Владимир Чернов считает, что переход Банка России к мягкой ДКП уже не за горами, так что фонды денежного рынка могут скоро утратить привлекательность.

"В фонды денежного рынка также входят и краткосрочные облигации сроком до одного года, которые сейчас и приносят наибольшую доходность в России, — говорит он. — А учитывая, что в 2024 году мы ожидаем смягчения ДКП, текущие доходности финансовых инструментов с фиксированным доходом могут оказаться наиболее выгодными на ближайшие годы. Поэтому рекомендуется открывать банковские вклады или покупать облигации ещё до того, как Банк России начнёт снижать ключевую ставку, то есть лучше начинать уже сейчас".

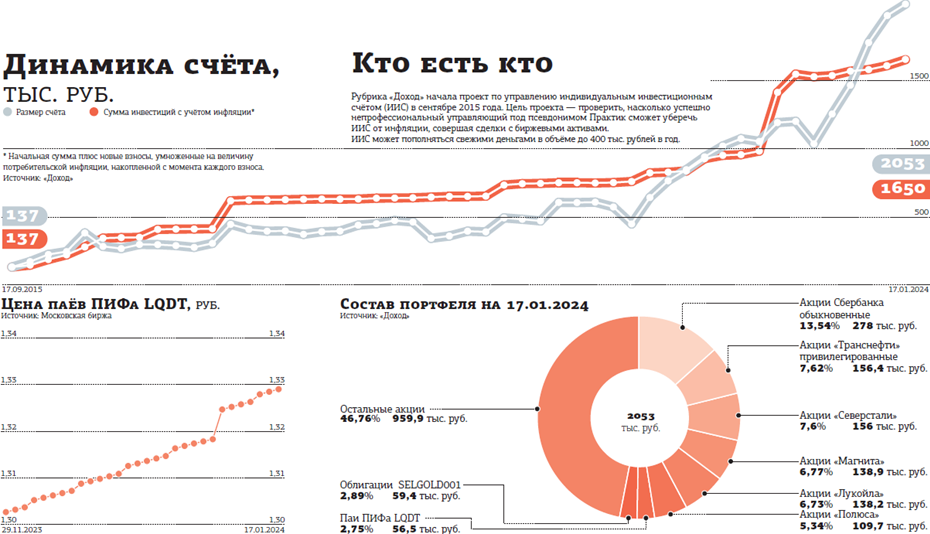

Практик отчасти согласен с этим мнением и допускает, что уже через 2–3 месяца захочет избавиться от паёв фонда денежного рынка. Но текущая доходность этих бумаг его устраивает, да и их доля в портфеле не так велика, чтобы беспокоиться о падении доходности. Всего управляющий купил 42 500 паёв LQDT по средней цене 1,3295 рубля за штуку. Их доля в портфеле составляет 2,75%.

Прикупил "золотых" бондов

Облигации компании "Селигдар", номинированные в золоте, стали первым подобным инструментом на российском рынке. Сейчас похожие бумаги готовится разместить также крупнейшая российская золотодобывающая компания "Полюс".

Цена одной "золотой" облигации "Селигдара" (торгуются под названием SELGOLD001) соответствует стоимости 1 грамма золота в рублях и колеблется в зависимости от цены тройской унции драгоценного металла на мировом рынке, а также официального курса доллара к рублю. Сейчас она чуть ниже 6 тыс. рублей. Управляющий купил 10 бондов SELGOLD001 по средней цене 5942,6 рубля с учётом накопленного купонного дохода. Доходность купона — 5,44% годовых от номинала, выплаты происходят раз в квартал. Ближайшая — 5 апреля. Погашение бумаг запланировано на 31 марта 2028 года.

По мнению Практика, золото в текущем году имеет неплохие шансы подрасти в цене. Во–первых, в связи с началом цикла снижения процентных ставок в США, а во–вторых — из–за возможного обострения геополитической обстановки в мире. В частности, на Ближнем Востоке конфликт между Израилем и террористами ХАМАС разрастается за счёт соседних стран. Обстрелам подвергается не только сектор Газа, ракеты взрываются в Сирии, Ливане, Красном море, Йемене, Ираке, Пакистане и Иране.

Но долю "золотых" облигаций в ИИС на 17 января приходилось 2,89%.

Чтобы купить защитные инструменты, Практик задействовал деньги, которые раньше служили гарантийным обеспечением для операций на срочном рынке. Тем более что подобные спекуляции в последние месяцы в сумме не приносили ему ожидаемого дохода.

Почему воздерживается от деривативов

В сентябре прошлого года управляющий сделал на рынке деривативов ставку на рост котировок нефти, купив два декабрьских фьючерса на Brent. Она оказалась неудачной: к 1 декабря, дате экспирации (исполнения) фьючерсов, баррель Brent подешевел на $10,49. Потери составили 18,8 тыс. рублей.

Несмотря на то что Практик по–прежнему верит в рост нефти в текущем году и геополитическое обострение на Ближнем Востоке лишь добавляет ему такой уверенности, новой ставки он решил пока не делать. В его портфеле есть акции нефтедобывающих компаний — "Лукойла" и "Сургутнефтегаза". Они занимают в сумме 9,5% и позволят, вероятно, отыграть в какой–то степени подорожание нефти. Конструкция в опционах на доллар США, построенная в сентябре, принесла максимально возможную прибыль — 22,5 тыс. рублей. Так что в сумме торговля деривативами дала управляющему положительный результат.

Во второй половине ноября данная позиция уходила в минус за счёт проданных опционов пут со страйком (ценой исполнения) 90 тыс., что соответствует курсу доллара 90 рублей. Доллар 21 ноября проваливался ниже 88 рублей, и были опасения, что он подешевеет ещё. Но к дате экспирации контрактов, 21 декабря, спекулянты вытащили биржевой курс американской валюты выше 92 рублей, так что конструкция в опционах отработала в соответствии с ожиданиями Практика.

На ближайшие месяцы управляющий не видит смысла продавать опционы на доллар, потому что их вменённая волатильность заметно снизилась. Следовательно, при том же риске из подобной опционной конструкции удастся извлечь гораздо меньшую прибыль.

У опрошенных "ДП" аналитиков нет уверенности в дальнейшей траектории курса доллара. С одной стороны, запланированные высокие расходы бюджета будут способствовать ослаблению рубля. А с другой — предпринятые правительством и Банком России меры в виде ужесточения ДКП и правил обязательной продажи валютной выручки экспортёрами уже привели к укреплению российской валюты и продолжают действовать.

На этой же стороне играют и продажи валюты Банком России, объём которых резко увеличился в середине января.

"В начале года рубль продолжил получать поддержку от сочетания факторов, — полагает Юрий Кравченко. — Прежде всего это действие указа об обязательной продаже валюты экспортёрами. Даже если фактически валютные продажи на рынке не усиливаются, количество участников торгов, желающих играть против рубля на период действия административных мер, сократилось".

Кроме того, с середины января за счёт бюджетных операций заметно увеличился объём чистых продаж валюты Банком России. Также фундаментальную поддержку рублю оказывает высокая ключевая ставка, которая тормозит кредитование, а вместе с ним и спрос на потребительский импорт, требующий зарубежную валюту.

"Можно ожидать, что до конца I квартала рубль как минимум сохранит занятые позиции или даже обновит максимумы с лета 2023 года. Тем не менее в целом потенциал дальнейшего укрепления российской валюты, на наш взгляд, близок к исчерпанию. Мы полагаем, что предвыборный период укрепления рубля будет использован рядом игроков для постепенного наращивания позиций в зарубежной валюте по привлекательной цене", — констатирует Юрий Кравченко.

Практик решил подумать о том, стоит ли играть на повышение доллара на рынке деривативов и каким образом это лучше сделать, в марте. Тем более что в его портфеле довольно много акций компаний–экспортёров, которые получают выгоду от ослабления рубля и позволят заработать на нём без выхода на срочный рынок.

"Потенциал дальнейшего снижения стоимости иностранной валюты к российской ещё до конца не исчерпан, так как указ президента об обязательной продаже валютной выручки экспортёрами на бирже действует до середины апреля, а значит, на протяжении всего I квартала 2024 года рубль будет склонен к укреплению, — уверен Владимир Чернов. — Вероятно, он сможет подорожать ещё примерно на 3–5%. А вот после завершения действия указа мы прогнозируем рост стоимости валюты вплоть до конца года".

Акции принесли основную прибыль

Индекс Мосбиржи за период с 28 сентября, когда "ДП" в предыдущий раз анализировал портфель Практика, подрос на 2,5%. ИИС за тот же период прибавил 4,3%. Почти вся прибыль пришла от акций.

Рост котировок акций и бондов добавил к счёту 66,4 тыс. рублей. Причём доля облигаций в этом успехе была незначительной, всего 0,8 тыс. Подешевевших и подорожавших акций — поровну, по девять штук. Но благодаря тому, что вес положительных бумаг в портфеле оказался выше, а средний прирост котировок — больше, чем среднее падение, общий результат оказался положительным.

Больше всех в относительном выражении с сентября прибавили бумаги "Магнита" — 25,1%. Они же принесли наибольшую прибыль в абсолютном измерении — 27,8 тыс. рублей. На втором месте по прибыли — Сбербанк. Его акции подорожали на 7,9%, но благодаря максимальному весу в портфеле добавка в денежном выражении составила 20,3 тыс. рублей. Ещё 18,5 тыс. принесла "Северсталь", чьи котировки поднялись на 13,5%.

Максимальный убыток, как в рублях, так и в процентах, обеспечили бумаги "Русала". Они подешевели на 13,6% и вычли из ИИС 5,6 тыс. рублей. Другие аутсайдеры — акции "Группы Позитив" (–9,6% и –4,6 тыс. рублей) и банка "Санкт–Петербург" (–5,2% и –4,5 тыс.).

Впрочем, последние бумаги с учётом дивидендов оказались прибыльными: выплаты в размере 5 тыс. рублей за вычетом НДФЛ поступили в распоряжение управляющего в октябре 2023 года.

Дивиденды от "Группы Позитив" и "Новатэка" были скромными — 275 и 600 рублей соответственно.

Ещё примерно 16 тыс. рублей дивидендов находятся в пути. Закрытия реестров для их получения прошли в декабре прошлого года у "Лукойла", "Магнита" и ГМК "Норильский никель". Но Практик на своём счету денег пока не увидел.

Купонные выплаты по имеющимся в портфеле облигациям составили за неполных 4 месяца 4,7 тыс. рублей. Итого дивиденды и купоны добавили к капиталу 10,5 тыс. рублей.

Пополнения в портфеле

В начале 2024 года управляющий пополнил портфель двумя перспективными акциями. Примерно по 1% счёта он выделил на покупку акций оператора морских перевозок "Совкомфлот" и поставщика программного обеспечения "Астра".

"Астра" провела IPO на Московской бирже по цене 333 рубля за бумагу, то есть по верхней границе анонсированного диапазона. Спрос накануне размещения превысил предложение акций более чем в 20 раз, так что инвесторам в среднем удалось купить менее 5% желаемого объёма бумаг. Неудивительно, что первый день вторичных торгов котировки акций "Астры" начали выше отметки 500 рублей и затем подорожали до 651. Потом они сильно скорректировались, в декабре даже опускались до 444 рублей, но к цене размещения так и не опустились. Практик купил 40 таких бумаг по средней цене 523,5 рубля.

Акции "Совкомфлота" с октября 2022 года подорожали в 5 раз, вызывая фантомные боли у всех инвесторов, не имевших их в портфеле, в том числе и у нашего управляющего. Компания зарабатывает на морских перевозках, и её доходы выросли в результате введения многими странами антироссийских санкций, потому что в результате маршруты транспортировки многих товаров, особенно российской нефти, сильно удлинились.

В последние недели бумаги "Совкомфлота" получили дополнительный импульс в связи с конфликтом на Ближнем Востоке и атаками йеменских хуситов на суда в Красном море и на подходах к нему. Из–за отказа многих судоходных компаний направлять свои транспорты по опасному маршруту ставки фрахта на морские перевозки в мире пошли в рост.

По мнению Владимира Чернова, акции компании "Астра", производящей российскую операционную систему Linux и являющейся своего рода монополистом на внутреннем рынке среди российских производителей ОС, представляют интерес для долгосрочных инвестиций. "Компанию могут ожидать большие объёмы государственных заказов и долгосрочное их обслуживание, что выльется в высокие темпы роста выручки", — прогнозирует эксперт.

Ценные бумаги "РусАгро" он тоже называет привлекательными на текущих уровнях. "Мы видим потенциал их роста в течение 2024 года порядка 18%, — уточняет Чернов. — Резкое увеличение темпов роста выручки и прибыли компании ожидается уже в первом полугодии 2024 года на фоне возобновления экспорта свинины в Китай после многолетнего перерыва из–за ограничений Поднебесной в связи со вспышкой африканской чумы свиней. Китай является одним из главных мировых импортёров свинины, поэтому потенциал роста экспорта и выручки действительно очень высокий. Компания также занимается процессом редомициляции с Кипра, что увеличит инвестиционную привлекательность её акций, когда данный процесс будет завершён, так как она сможет вернуться к дивидендным выплатам".

"Совкомфлот" Владимир Чернов тоже считает компанией роста, поэтому её ценные бумаги он готов докупать даже по текущим ценам. "Во–первых, стоимость фрахта заметно выросла, а во–вторых, в 2024 году навигация по Северному морскому пути станет круглогодичной. Только эти два факта уже приведут к высоким темпам роста выручки, — подчёркивает он. — При этом компания ещё и выплачивает дивиденды. Полагаю, что весь потенциал роста стоимости её акций ещё не исчерпан и в течение 2024 года они будут расти перед публикациями квартальной финансовой отчётности и после них".

Ожидание "белого лебедя"

После бурного роста индекса Мосбиржи в прошлом году (на 44%) многие участники фондового рынка опасаются сильной коррекции. Её могут спровоцировать как внутрироссийские события, так и международные проблемы. Кроме военных конфликтов в различных регионах планеты "чёрным лебедем" может стать, к примеру, череда банкротств наиболее закредитованных компаний или дефолты отдельных государств. Уже упомянутое понижение ставок в США или аналогичные действия центробанков других стран в этом случае даже ускорятся, только фондовые рынки от падения это не убережёт. Российский рынок тоже не останется в стороне.

Тем не менее доля акций на ИИС Практика остаётся довольно высокой, более 85%. Он добавляет в портфель защитные инструменты, но пока не очень активно. По его мнению, кроме "чёрных лебедей" в 2024 году могут случиться и позитивные для российского фондового рынка события. Например, новости о той или иной форме урегулирования конфликта с Украиной. Даже если до реальных переговоров сторон дело не дойдёт, в моменте такие новости могут привести к росту котировок российских акций на десятки процентов. Если что–то подобное случится, управляющий зафиксирует большую часть прибыли в акциях и переведёт вырученные средства в защитные инструменты.

“

Из "голубых фишек" остаются привлекательными акции Сбербанка и нефтяных компаний. Сбербанк отчитался о рекордной прибыли почти 1,5 трлн рублей за 2023 год и сохраняет запас прочности на 2024–й. Нефтяники остаются дивидендными аристократами, а цены на нефть могут подрасти на фоне эскалации конфликта на Ближнем Востоке, хотя есть вероятность снижения Brent во второй половине года. Также интересны бумаги Positive Technologies на фоне роста бизнеса на 60–100%. Что касается курса рубля, то с учётом продаж валюты властями примерно на 16 млрд рублей в день и высоких процентных ставок в России рубль может укрепиться примерно до 85 рублей за доллар в I квартале, но, вероятно, будет слабеть во второй половине года с учётом возможного снижения цен на нефть и снижения ключевой ставки Банком России.

Сергей Суверов

инвестиционный стратег УК "Арикапитал"

“

Фонды денежного рынка мне очень импонируют как инструмент мгновенной ликвидности и при этом сравнительно высокой, благодаря высокой ключевой ставке, доходности. Поэтому мы наблюдали активный приток инвесторов в них — рост активов более чем на порядок всего за год. В нынешних условиях интерес к ним будет оставаться высоким до того момента, пока не наступит явная стабилизация, а ставка ЦБ РФ не перейдёт к устойчивому снижению. Валюту по текущим уровням можно накапливать, но, возможно, рассмотреть стоит и такие инструменты, как гонконгский доллар или дирхам ОАЭ.

Дмитрий Александров

руководитель управления аналитических исследований "ИВА Партнерс"