Управляющий потерял на опционах, но заработал на акциях. В портфеле появились бумаги ТМК и "Транснефти".

Обе компании имеют дело с трубами: одна их производит, другая — эксплуатирует. Но причины их привлекательности для управляющего ИИС под псевдонимом Практик, за действиями которого наблюдает "ДП", немного разные.

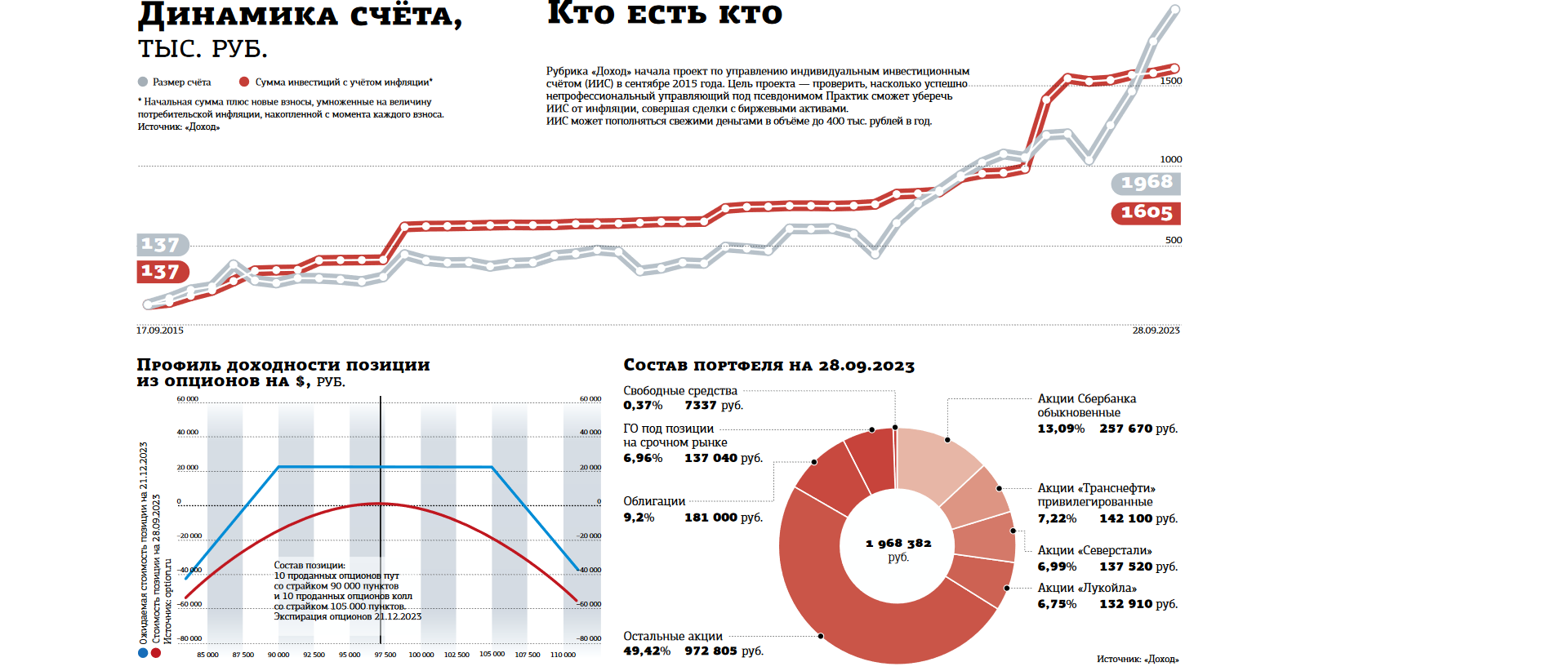

Основную прибыль за период с 28 июня по 28 сентября 2023 года, как в предыдущие 3 месяца, управляющему принесли акции. Рост котировок добавил к счёту 210 тыс. рублей, ещё около 9,3 тыс. составили полученные за упомянутый период дивиденды. Ударными темпами дорожали акции банка "Санкт–Петербург", они с конца июня прибавили в цене 74%. На втором месте по этому показателю оказались депозитарные расписки Х5 Group с результатом 49%. На третьем — акции Московской биржи (+45%).

По абсолютной прибыли также лидировали акции банка "Санкт–Петербург", их вклад в ИИС достиг 37 тыс. рублей. На втором и третьем местах, с учётом весов в портфеле, оказались акции "Лукойла" и "Северстали". Их котировки увеличились на 30 и 18% соответственно, а эффект для счёта составил 30 750 и 20 620 рублей.

Читайте также:

Доход

Практик обошёл инфляцию

Самые крупные дивиденды выплатила "Группа ЛСР" — 5,4 тыс. рублей за вычетом НДФЛ. Но эти же бумаги показали самый сильный обвал котировок — на 20%. Убыток от этого достиг 14 тыс. рублей. Более скромные поступления пришли от "РусГидро", Московской биржи и "Сургутнефтегаза". Снижением котировок отметились акции "Сегежи" (–4,7%) и депозитарные расписки на акции "Яндекса" (–1,1%).

Корпоративные облигации, доля которых в портфеле составляла около 6%, принесли всего 3,3 тыс. рублей в виде купонных выплат, но сами подешевели в сумме на 2,8 тыс. рублей, так что эффект от их присутствия в портфеле был практически нулевым.

Переоценённый доллар

Достаточно большую потерю, 33,5 тыс. рублей, Практик понёс на срочном рынке. В конце июня он продал опционы на американский доллар, сформировав позицию, которая должна была принести максимальную прибыль, останься валюта США в диапазоне 80–90 рублей (см. "ДП" № 69 от 03.07.2023). Но доллар 21 сентября, в дату экспирации (исполнения) фьючерсов на доллар и опционов на них, превысил 96 рублей. Соответственно, проданные коллы исполнились со значительным убытком. В принципе управляющий не чувствует себя пострадавшим, поскольку одной из основных причин роста российских акций аналитики называют как раз девальвацию рубля.

Многие эксперты сейчас называют рубль фундаментально недооценённым, с учётом того, что цена нефти сорта Brent уверенно смотрит в район $100 за баррель на фоне дефицита на мировом рынке углеводородов, политики ОПЕК+ по сокращению добычи и увеличения спроса в Азии. Дорожает и российская нефть Urals, её дисконт к Brent сокращается.

По мнению Елены Кожуховой, аналитика ИК "Велес Капитал", курс доллара к рублю в последние недели стабилизировался. "Тем не менее на данный момент российская валюта скорее выглядит склонной к дальнейшему снижению из–за сохранения неблагоприятного баланса экспорта и импорта в РФ, — указывает она. — Риски возвращения к августовскому минимуму 101,75 рубля возрастут при закреплении доллара выше 98,65 рубля. Среднесрочный позитивный для рубля сигнал поступит в случае закрепления доллара ниже поддержки 92 рубля (район минимумов с сентября и августа) с перспективой движения в район 89 рублей. В целом весьма вероятно, что при прочих равных до конца текущего года рубль продолжит колебания в широком диапазоне, преимущественно ограниченном 90–100 рублями за доллар".

Тимур Нигматуллин, старший инвестиционный консультант ФГ "Финам", также называет рабочим диапазоном для доллара 90–100 рублей.

Похожей оценки придерживается и Практик. Поэтому он решил вновь продать волатильность в долларе, сформировав опционную конструкцию "проданный стрэнгл" с границами 90 и 105 рублей за единицу американской валюты. Профиль доходности данной конструкции см. на рисунке. Максимально возможная прибыль по ней к 21 декабря 2023 года составит 22,5 тыс. рублей.

Недооценённая нефть

Валютными опционами активность управляющего на срочном рынке на этот раз не ограничилась. На следующие 3 месяца управляющий купил фьючерсы на нефть, тем более что сейчас дальние по сроку контракты на Московской бирже находятся в бэквордации к ближним, то есть стоят дешевле. К примеру, в пятницу на 15:00 по московскому времени разница составляла $2,7 за баррель: $93,3 в декабре против $96 в ноябре. Практик добавил в портфель два таких контракта, что соответствует 20 баррелям. Если цена достигнет $100 за баррель, он избавится от них. В противном случае будет держать до экспирации, которая состоится 1 декабря 2023 года.

"Цены на нефть сейчас расположены у важных долгосрочных сопротивлений, в частности котировки Brent немногим ниже $95, — отмечает Елена Кожухова. — Судить о дальнейшей динамике котировок стоит по способности стабилизироваться выше указанного уровня. В целом до конца текущего года нам представляется высокой вероятность как минимум временного достижения уровня $100 ввиду ожидаемого дефицита на рынке нефти. Помешать покупкам, однако, могло бы усиление общемирового ухода от риска, и в частности продолжение продаж по акциям США в ожидании ещё одного повышения процентных ставок ФРС до конца года. Среднесрочный восходящий тренд по нефти остаётся преобладающим как минимум выше поддержки $88 по сорту Brent".

Тимур Нигматуллин, напротив, делает акцент на профиците нефти. "По данным EIA, общемировой средний уровень добычи нефти за 12 месяцев по август 2023 года составил 101,1 млн баррелей в сутки, а потребление — 100,3 млн б / с, — говорит он. — Потребление хронически ниже производства на ~0,81 млн б / с, или ~0,8%. Пока профицит уходит в чьи–то непрозрачные запасы, скорее всего — Китая. Но производителей сильно беспокоит эта ситуация. По данным EIA, два из трёх ключевых производителей нефти экстренно сокращают добычу. Так, Саудовская Аравия за последние 12 месяцев сократила её на 17,9%, или на 1,9 млн б / с, Россия — на 5,1%, или 0,57 млн б / с. Оба производителя пытаются компенсировать мощный рост добычи в США на 6,9%, или 1,43 млн б / с".

По оценкам аналитиков "БКС Экспресс", котировки нефти марки Brent всё–таки могут подняться до уровня $100 за баррель в ближайшее время при сохранении позитивного сантимента. Но на устойчивую фиксацию на трёхзначных числах рассчитывать они пока не рекомендуют.