На фоне решения государства о сокращении ипотечных льгот банки и застройщики занялись перекладыванием друг на друга растущих издержек. Но глобальный передел рынка пока выглядит скорее как "страшилка".

С конца прошлого года строительный рынок взбудоражен решением Сбербанка взимать с застройщиков комиссии за каждый выданный ипотечный кредит по субсидируемым льготным программам. К этому решению позже присоединились ВТБ и Альфа–Банк.

Ряд крупных застройщиков немедленно заявили, что не будут платить эти комиссии, переключившись на другие банки или запустив собственные программы рассрочек.

Как устроен рынок ипотеки

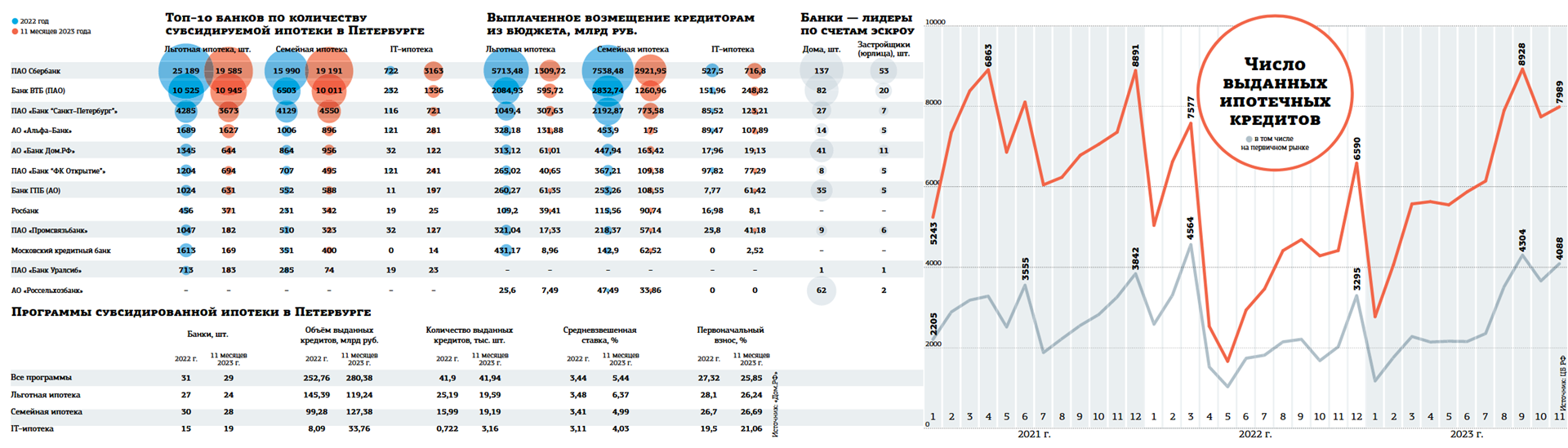

Банк России ещё в 2021 году перестал раскрывать данные по доле рынка того или иного банка. На тот момент 60% петербургского рынка приходилось на трёх игроков — Сбербанк, ВТБ и банк "Санкт–Петербург". Если сопоставить текущие данные — объём выданной ипотеки за 11 месяцев 2023 года в Петербурге (353 млрд) и сведения о деятельности Сбербанка, объявленные им самим (264 млрд), получается, что его доля в минувшем году в Петербурге составила 75% рынка. Но здесь нужна оговорка: в отчётности "Дом.РФ" (именно ему досталось право анализировать и производить взаиморасчёты между бюджетом и банками–кредиторами, участниками ипотечных льготных программ) указано, что из объёма выдач по всем субсидированным программам (280 млрд) Сбербанк освоил 50% (140,7 млрд), 23% — ВТБ (64 млрд) и 4% — Альфа–Банк (13 млрд).

В сумме три игрока занимают 77% рынка. Из этого следует, что застройщики не сумеют проигнорировать решение данных кредитных организаций взимать комиссии. В противном случае их продажи остановятся. Или доля трёх банков будет перераспределена между другими участниками (которых, по данным "Дом.РФ", в Петербурге насчитывается всего 29 организаций).

Вопрос в том, готовы ли банки "второго эшелона" занять места лидеров. Крупнейшие ипотечные кредиторы обладают практически неограниченным и бесплатным фондированием со стороны того же государства. Банки уровня ниже топ–10 вынуждены зарабатывать самостоятельно, поэтому маловероятно, что они захотят наращивать долю в нерыночных, по сути, программах, став созависимыми от лимитов и субсидий.

Почему банки требуют комиссии

Банкиры публично сетуют на то, что решение переложить затраты на застройщика вынужденное: кредиторы столкнулись не просто с выпадением доходов, а фактически начали работать себе в убыток. В терминологии финансистов это звучит как "отрицательная маржинальность".

Как сообщил вчера исполнительный директор дивизиона "Домклик" Сбербанка Артём Герасимович, в декабре маржинальность составила –1,2%. Введение комиссий должно исправить ситуацию, но с 1 марта 2024 года регулятор ужесточает требования к платёжеспособности ипотечного заёмщика. Из–за них маржа, по словам Герасимовича, опустится до 0%.

На сервисе "Домклик" вчера было размещено 37,3 тыс. предложений о продаже квартир в новостройках Петербурга, из них 23,6 тыс. объектов (63%) выставлены застройщиками — участниками программы субсидирования (то есть теми, кто согласился платить банку комиссию). Таким образом, две трети рынка готовы покупать жильё в контексте новых параметров (с наценкой в виде комиссии застройщика банку–кредитору).

Большинство опрошенных "ДП" представителей банков публично воздержались от комментариев. На практике это означает, что они изучают ситуацию, смотрят за перераспределением клиентских потоков.

По данным "Дом.РФ", Сбербанк работает по счетам эскроу всего с 44% застройщиков города (как правило, это означает и кредитование застройщиков). Обладая влиянием почти на половину рынка, он может конкурировать с оставшимися банками не только размером ставки по кредиту, но и размером комиссии от застройщика, что приведёт к тому, что стоимость квадратного метра в ипотеку у одного банка окажется ниже, чем у другого.