Кредиторы в банкротстве физлиц не вмешиваются в работу финансовых управляющих, предпочитая терять деньги.

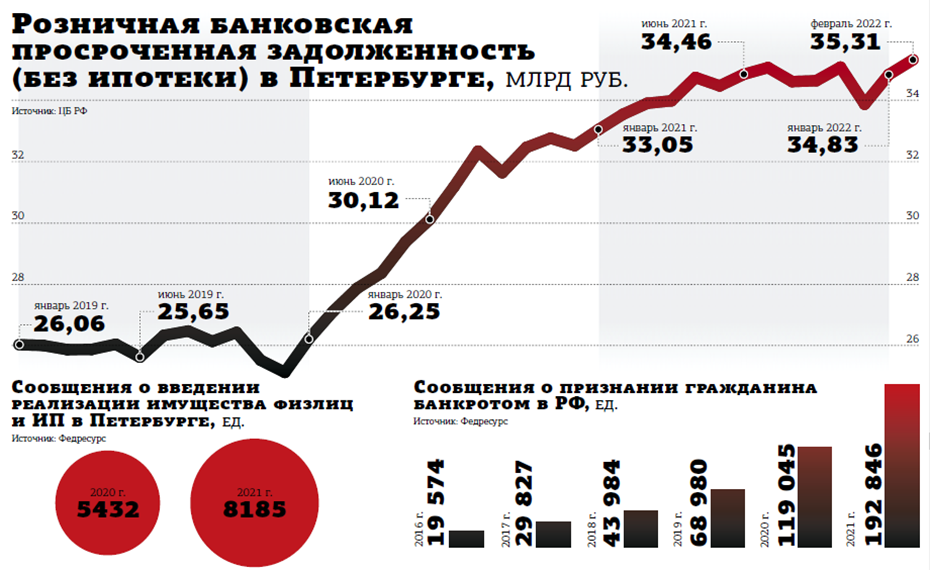

Статистика сервиса "Федресурс" говорит о ежегодном приросте числа личных банкротств граждан. По итогам 2021 года процедуры были завершены по 8,2 тыс. жителей Петербурга, что в 1,5 раза больше, чем годом ранее. Почти 95% случаев (данные по РФ) инициированы самими гражданами.

По итогам банкротства суд может освободить должника от исполнения обязательств, то есть списать задолженность. Или сохранить за кредиторами права требовать погашения долга в дальнейшем. Соотношения по принятым решениям неизвестны, но, как полагают опрошенные "ДП" эксперты, в 99,9% случаев банкроты-физлица полностью избавляются от долгов.

Например, одна заёмщица набрала потребительских кредитов чуть менее чем на 500 тыс. рублей. Видимо, передумав их выплачивать, нашла в интернете красивый сайт финансового управляющего, который помимо полного списания долгов пообещал бесплатные консультации и круглосуточную поддержку. Подав заявление в арбитраж со второй попытки, должнику осталось подождать только 6 месяцев — после этого срока суд полностью списал как долги кредиторов, подавших ходатайства об участии в деле, так и не заявившихся — от других банков и МФО до ФНС РФ и даже компаний сферы ЖКХ.

Финансовый управляющий заёмщицы заявлений об оспаривании сделок должника с его активами за последние 3 года не подавал, следует из данных "Федресурса". Как результат, кредиторы остались ни с чем: конкурсная масса оказалась сформирована лишь взносом будущего банкрота, который был возвращён ей в качестве установленного законом прожиточного минимума.

Читайте также:

Мероприятия ДП

Банкротство–2022: должник, помоги себе сам

В социальных сетях сын должника опубликовал фотографию автомобиля с явно видимым госномером. В базе полисов ОСАГО, находящейся в публичном доступе, страхователем данной машины в 2020 году являлась должница. На сайте ГИБДД можно проверить периоды владения автомобилем. Предпоследний собственник перерегистрировал транспортное средство на другое лицо за пару месяцев до подачи заявления о собственном банкротстве.

Финансовый управляющий не ответил на запрос "ДП", почему формально отнёсся к ведению процедуры, в том числе решил не запрашивать ГИБДД, Росреестр и другие госструктуры для получения информации о вероятных активах должника. СРО арбитражных управляющих Центрального федерального округа, членом которой он является, также проигнорировала обращение "ДП" по фактам вероятных нарушений в ходе процедуры банкротства.

Владимир Полуянов, партнёр Апелляционного центра, отмечает, что банки зачастую не предпринимают никаких попыток по возврату потребительских беззалоговых кредитов.

"Суммы до 500 тыс. рублей буквально проедаются заёмщиками, они не конвертируются в активы, которыми потом можно пополнить конкурсную массу, — говорит Полуянов. — А каждый финансовый управляющий работает так плохо, насколько это позволяют ему кредиторы".

По мнению эксперта, в законе отсутствуют финансовые предпосылки, чтобы при банкротстве физлиц управляющие работали хорошо: кроме фиксированной ставки 25 тыс. рублей за каждое дело они могут рассчитывать всего на 7% от реализованного имущества должника.

В картотеке арбитражных судов у упомянутого выше финуправляющего только в 2021 году было зарегистрировано 400 банкротных дел, что эквивалентно 10 млн рублей, если считать исключительно из гарантированного вознаграждения.

"Можно долго и дорого гоняться за заёмщиком, оплачивать армию юристов и поднимать пыль или просто дождаться решения и получить с депозита арбитражного суда своё вознаграждение", — резюмирует Владимир Полуянов.

Если бы банки уделяли больше внимания подобным примерам, то должников в стране могло стать меньше: неотвратимость расплаты сдерживала бы заёмщиков от необдуманных кредитов. Но банки предпочитают не замечать банкротные иски с мизерными суммами из-за нехватки квалифицированного персонала и понимания бесперспективности взыскания в большинстве случаев.

Один из кредиторов — крупный банк — отказался комментировать своё бездействие даже после получения от "ДП" информации о сомнительной продаже автомобиля: в пресс-службе "ДП" рекомендовали обратиться на общий почтовый адрес в частном порядке. После двух суток раздумий из банка поступил ответ с рекомендацией обращаться в коллекторское агентство "АйДи Коллект". Последнее в судебном процессе заявлено не было.

"Возвратность кредитов — это не результат, а процесс. В нём кредиторы сталкиваются как с законодательными ограничениями по непосредственному взаимодействию с должниками, так и с необходимостью фиксировать каждый шаг, совершённый кредитором, — поясняют в пресс-службе СРО “МиР”. — Сейчас имеет место законодательно установленный дисбаланс интересов кредитора и должника, когда первый хочет получить долг, но самостоятельно не рискует предпринимать каких-либо действий во избежание ошибиться и попасть в публичное поле, а второй может погасить долг, но не хочет этого делать. По факту добросовестные кредиторы имеют возможность получить долги только от добросовестных должников".