Образ крепких ребят с бейсбольными битами, выбивающих долги в прямом смысле этого слова, окончательно ушел в прошлое. На смену пожаловали назойливые операторы call–центров, способные довести до истерики даже самых стойких должников. Упорядочить деятельность коллекторов был призван закон 230–ФЗ, вступивший в силу 1 января 2017 года. Однако спустя 2,5 года далеко не все участники рынка поняли, зачем он был нужен. А россияне тем временем продолжают наращивать долги, живя по принципу "берешь чужие и на время, а отдаешь свои и навсегда". "ДП" разобрался, как устроен рынок коллекторских услуг.

Век высоких технологий

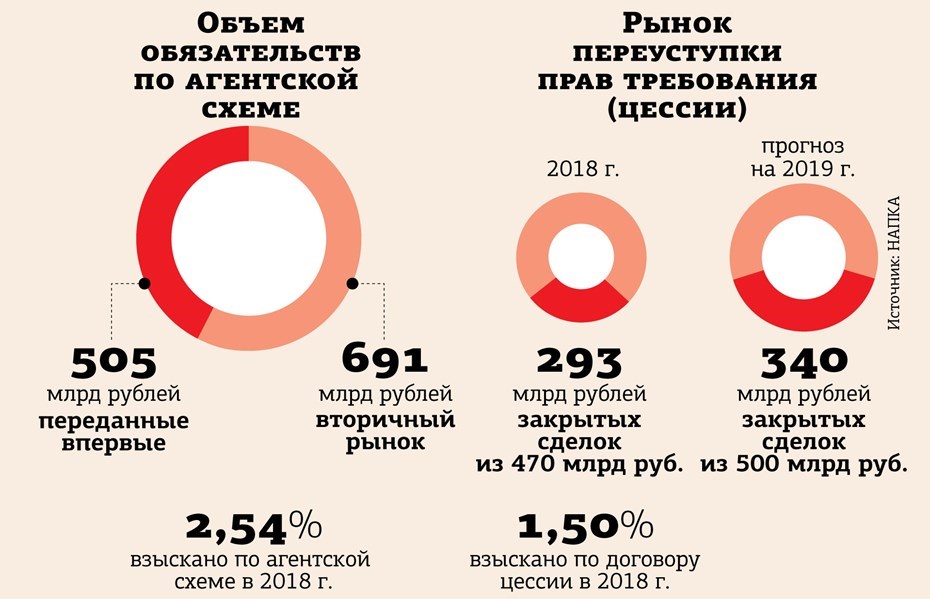

С января 2017 года российские коллекторы работают по правилам, установленным законом 230–ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…". Стать коллектором по нему не так–то просто — нужно иметь чистые активы не менее 10 млн рублей, на эту же сумму застраховать ответственность за возможное причинение убытков должнику и соответствовать ряду технических требований. Кроме того, необходимо внести сведения о себе в реестр, который ведет Федеральная служба судебных приставов (ФССП). На текущий момент в нем числится 254 фирмы (в июне 2017–го было 126).

Закон 230–ФЗ принято хвалить за то, что он прямо запрещает использовать по отношению к должникам угрозы, обман или психологическое давление, не говоря уже о физическом насилии. Устанавливает он и предельно допустимое количество звонков, и то, как следует составлять письменные требования.

Члены Национальной ассоциации профессиональных коллекторских агентств (НАПКА) законом в целом довольны, хотя и признают, что кое–какие улучшения не помешали бы.

"Рынок стал прозрачнее, появились четкие стандарты, которым следуют все участники. Сейчас невозможно говорить об эффективности, если просто совершать звонки с напоминанием о задолженности или приехать к должнику с уведомлением. Для того чтобы быть эффективным коллекторским агентством, необходимо постоянно совершенствовать ПО, анализировать и автоматизировать процессы, использовать речевую аналитику и Data science", — говорит генеральный директор ООО "М. Б. А. Финансы" Федор Вахата.

Как рыбке зонтик

Критиков у 230–ФЗ тоже хватает. Один из самых решительных и категоричных — финансовый омбудсмен Ассоциации антиколлекторов России (ААР) Андрей Власс. "Закон был придуман коллекторским сообществом, ассоциацией "НАПКА", совместно с Ассоциацией российских банков, — утверждает он. — Задача стояла следующая — сделать нишу более закрытой, чтобы в нее не входил никто лишний, а остались только избранные. Я вообще не могу это назвать законом. Он противоречит действующему законодательству. Он не был проверен на соответствие Уголовному и Гражданскому кодексам. И стилистически, и грамматически — по всем критериям непрофессионально составлен".

О том, что практически все внесенные в реестр коллекторские агентства аффилированы с тем или иным банком, говорят многие игроки рынка юридических услуг. Независимой фирме стать коллектором сложно, если не невозможно. Парадокс в том, что это мало кого смущает. Некоторые юридические компании спокойно работают в области истребования задолженностей, просто не используя те методы, которые регулирует закон 230–ФЗ. Одна из них — ООО "Юристы СПб", использующая в рекламных целях бренд "Коллекторы СПб", но в реестр при этом не внесенная.

"Никакие дополнительные законы о коллекторах не нужны, — убежден представитель компании Алексей Ануфриев. — Это лишняя и ненужная работа наших законодателей. Когда к нам обращаются клиенты, то первым делом готовим исковое заявление в суд. И просим наложить обеспечительные меры на имущество должника. Чтобы он не злоупотребил законным правом и не произвел отчуждение своего имущества. С самим должником при этом не взаимодействуем. А затем через суд добиваемся возврата долга. И такая форма взыскания более эффективна, чем то, что делают коллекторы".

Андрей Власс с этим вполне согласен: "Есть прописанная процедура для кредиторов, которым не отдают деньги. Написал претензию, если в течение 10 дней тебе не ответил человек — подал в суд. Суд вынес решение, определил сумму долга, исполнительный лист поступил приставам, приставы открыли исполнительное производство. Они могут и выезд за границу ограничить, и еще много чего. Все инструменты есть. Скажите: при чем здесь коллекторы?"

В НАПКА, впрочем, подчеркивают, что коллекторы тоже все более активно используют именно судебные пути взыскания. По данным ассоциации, за последние 2 года кредиторы подали порядка 10 млн исков о взыскании. И в 95% случаев суд вставал на сторону кредитора. Должник в результате оказывался в еще более отчаянной ситуации, чем если бы он оплатил сумму долга с процентами, не доводя дело до суда.

Гастарбайтеры из call–центра

Даже самые жесткие критики признают, что рынок коллекторских услуг цивилизуется. Если раньше на горячую линию ААР ежедневно поступало около 200 звонков с жалобами на действия "выбивальщиков долгов", то теперь это количество сократилось до пяти в месяц.

Пресловутый hard–collection (те самые назойливые звонки, порой переходящие грань допустимого), впрочем, никуда не делся. Чтобы избежать проблем с законом, его теперь нередко заказывают за границей.

"Ко мне обращались представители микрофинансовых организаций, которые работают с некой компанией из Казахстана, названия которой не знаю, — рассказывает Алексей Ануфриев. — У них там большой офис, они занимаются обзвоном должников. Когда я предлагаю легальные пути возврата долгов, то их пугают цены, и они уходят обратно к этим ребятам из Казахстана".

Еще один сегмент "черного рынка" коллекторских услуг — деятельность служб безопасности банков, которые порой действуют абсолютно вне рамок закона, напоминая о тех самых лихих временах, когда главным оружием коллектора была бейсбольная бита, а не Гражданский кодекс.

Но корень проблемы все же остается в психологии людей, которые готовы пойти на что угодно, лишь бы не платить по счетам. И подписывают кредитные договоры, в которых прописаны сумасшедшие проценты, с такой лихостью, как будто завтра не наступит никогда.

"Многие люди вообще ни разу не платили по своим кредитам, — говорит Андрей Власс. — Они начинают сразу с того, что пишут жалобу на банк, которому должны деньги. Я им говорю: "Давайте лучше на личное банкротство подадим?" "Нет, лучше жалобу напишем".