Поможет ли рынку созданная в прошлом году подушка безопасности?

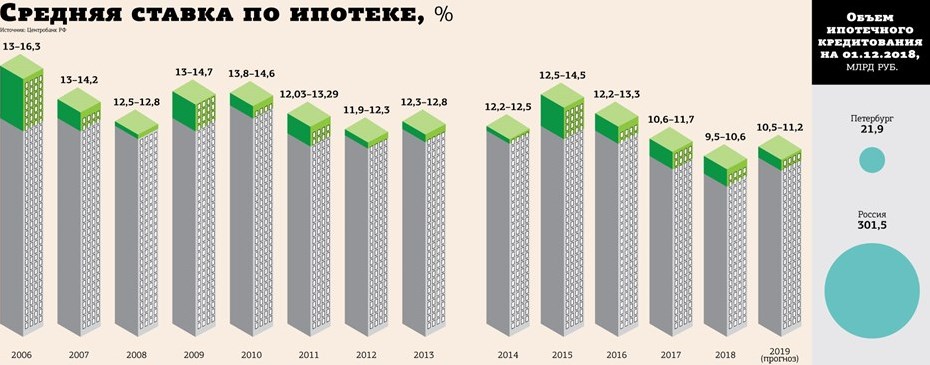

То, что ставки в начале года снова пойдут вверх, стало ясно после декабрьского повышения ключевой ставки Центробанка. Сегодня базовая ставка Сбербанка на жилье в новостройках составляет от 10,5%, на готовое — от 10,7%, льготные ставки госпрограмм — от 7,5%. Банк ВТБ с 1 января повысил ставки ИЖК на 0,6 п.п. — от 10,1% годовых при наличии комплексного страхования. Банк "Открытие" планирует увеличить ставки по ипотеке на 0,25 п.п. Банк "ДОМ.РФ" повышает ставки по ипотечным программам, в среднем на 0,5 п.п., — кредиты будут доступны по ставке от 10,5%. При этом продолжает действовать программа "Семейная ипотека", кредит по которой — от 6% годовых. По оценке экспертов "ДОМ.РФ", в 2019 году средняя ставка выдачи будет ниже ставки текущего ипотечного портфеля банков 12–12,5%.

По словам Яны Булмистре, руководителя отдела маркетинга компании "Аквилон Инвест", в ряде банков пока еще можно найти более дешевые предложения от тех, кто ставит целью накопить кредитный портфель, однако в условиях роста ключевой ставки, годовой инфляции, ставки налогов и акцизов общее повышение неизбежно.

Два критичных процента

Снижение ипотечных ставок стало одной из причин роста спроса на рынке первичного жилья Петербурга в 2018 году. "Рост ставок кредитования неизбежно приведет к сокращению продаж в этом году", — уверен Андрей Косарев, генеральный директор "Colliers International СПб".

По мнению Ирины Тютриной, руководителя отдела ипотечного кредитования компании "ПСК", психологическая отметка базовой ставки по ипотеке — порядка 11%. "Пока она не пройдена, ощутимого снижения объема сделок не произойдет. Если базовая ставка перейдет за это значение, то сокращение в 1,5–2 раза в масс–маркете вполне возможно. В меньшей степени это коснется бизнес–класса", — считает она.

Сокращение доли ипотечных клиентов зависит от того, насколько поднимутся ставки, говорят участники рынка. "Изменение процентной ставки в пределах 1% могло не повлиять на спрос, но увеличение на 1% и более может спровоцировать его падение до 10%. Хотя многое зависит от цен продаж, которые к январю 2019 года существенно выросли", — считает Вера Сережина, директор управления стратегического маркетинга группы RBI.

Ольга Ульянова, директор департамента рекламы и маркетинга ГК "Полис Групп", называет психологической ставкой для покупателей 12% и прогнозирует при таком условии снижение количества ипотечников на 30–40%.

Роман Мирошников, исполнительный директор ЗАО "Ойкумена", считает, что после определенного порога, который сложно предсказать, доля покупателей, приобретающих недвижимость в ипотеку, может резко снизиться.

"Как только спрос на кредиты начнет сокращаться, банки остановят рост ипотечных ставок на приемлемом для получения стабильной прибыли уровне", — соглашается Ася Левнева, директор департамента по маркетингу и продажам ЗАО "Балтийская жемчужина".

По опыту предыдущих лет, снижение доли ипотечных сделок наблюдалось при ставках 12,5–13%. "Но даже при таких цифрах в 2015–2016 годах наиболее доступным инструментом покупки жилья оставалась ипотека. Мы вернемся к показателям, которые приемлемы для рынка и самого застройщика, — до 40% сделок с привлечением ипотеки в объеме продаж компании", — говорит коммерческий директор компании "ЛСР. Недвижимость — Северо–Запад" Ольга Аветисова.

Преждевременный спрос

Прошлогодний ажиотаж способствовал реализации "перспективного" спроса — покупали и те, кто в нормальной ситуации сделал бы это позже, в том числе и в 2019 году. "Рост спроса был связан с комплексом негативных ожиданий на рынке: увеличение ипотечных ставок, рост цен из–за перехода на эскроу–счета и увеличения НДС, рост себестоимости, — поясняет Андрей Кугий, директор коммерческого департамента Glorax Development. — Поскольку часть условного спроса 2019 года была съедена в 2018–м, мы ожидаем сокращения спроса на жилье, которое распределится по рынку неравномерно и может составить порядка 15%".

Антонина Шорникова, специалист по ипотечному кредитованию компании Euroinvest Development, полагает, что ставка за год может дойти до 15%, через небольшой промежуток времени уменьшится, но потом вновь увеличится. "Снижение может произойти от порога 13,5–14% годовых, например, для того, чтобы повысить количество займов в банках", — считает она.

"С середины года продажи шли темпами выше запланированных, что позволило ускорить выход проектов на рынок и сформировать подушку безопасности на 2019 год", — говорит Сергей Терентьев, директор департамента недвижимости ГК "ЦДС".

По оценке Николая Лаврова, руководителя межрегиональной жилищной программы "Переезжаем в Петербург", уровень ставок 10,5–11% сохранится на ближайший год — это удобно для всех.

С ним согласен Сергей Степанов, директор по продажам компании "Строительный трест": "В течение 2019 года ставка может оставаться на уровне 10,5–11,5%. Возможно, что для клиентов с небольшим первоначальным взносом (15–20%) ипотечная ставка пройдет по верхней границе, так как банки закладывают в такие кредиты определенные риски".

"Тут стоит ожидать эффекта по аналогии с ростом цен. Сначала рост цен на жилье приводит к тому, что люди начинают быстрее покупать, стремясь запрыгнуть в уходящий поезд. Но он имеет ограниченное по времени действие — 2–3 квартала, после чего сходит на нет и приводит, напротив, к охлаждению рынка", — уверен Николай Пашков, генеральный директор Knight Frank St. Petersburg.

Эксперты видят вероятность повторения сценария 2015 года. "Клиенты, которые не торопятся с покупкой квартиры, примут выжидательную позицию. Банки ставку по ипотеке могут снизить или увеличить. При увеличении ставки клиенты будут ожидать помощи от государства, как в 2015 году, когда была разработана программа "Ипотека с господдержкой", — считает Елена Сайко, начальник отдела ипотечного кредитования ООО "КВС. Агентство недвижимости"

"Государство может субсидировать ставку. Кроме того, банки могут предложить дисконт по ставкам на проекты крупных застройщиков, а застройщики в этой ситуации будут думать над альтернативными схемами продаж", — соглашается Андрей Останин, коммерческий директор группы "Эталон".

“

Удорожание ипотеки на 1% влечет за собой отказ от нее 10% потенциальных заемщиков. Принимая во внимание, что доля ипотечных сделок в среднем составляет 65–70% и более, увеличение процентной ставки неминуемо приведет к снижению покупательского спроса и нанесет серьезный удар по бизнесу отдельных застройщиков. Уже к середине 2019 года мы можем получить среднюю ставку 12–13%. Сегодня средняя ставка рефинансирования составляет 9,5%.

Виталий Виноградов

директор по маркетингу и продажам ГК «Лидер Групп»

“

Рынок в 2019 году придет в равновесие, и уровень ипотечных ставок будет чуть выше текущего — 11–11,5% годовых. Средняя ставка 12% в текущем году вряд ли будет достигнута, поскольку эта цифра оказывается сейчас психологическим барьером, к которому еще нужно привыкнуть. На фоне роста цен можно ожидать снижения общего количества ипотечных сделок — одновременно с уменьшением числа сделок в целом. Однако о каком–либо серьезном снижении доли ипотечных продаж точно не приходится говорить.

Виктория Левина

начальник отдела продаж компании «ЮИТ Санкт–Петербург»

“

В 2019 году количество выданных ипотечных кредитов уменьшится, но незначительно. Если средние ипотечные ставки превысят планку 12–13%, то может произойти и существенное снижение спроса. В случае существенного роста ипотечных ставок застройщики станут активнее использовать и продвигать различные виды рассрочек. Впрочем, многие компании и сейчас готовы предложить покупателям этот вариант.

Денис Казберов

руководитель проектов компании «Мегалит — Охта Групп»