11:0812 сентября 201711:08

2294просмотров

11:0812 сентября 2017

На рынке высотных сооружений для размещения базовых станций сотовой связи грядет консолидация владельцев инфраструктуры. Но пока сделкам препятствует нелегитимность многих сооружений и другие факторы.

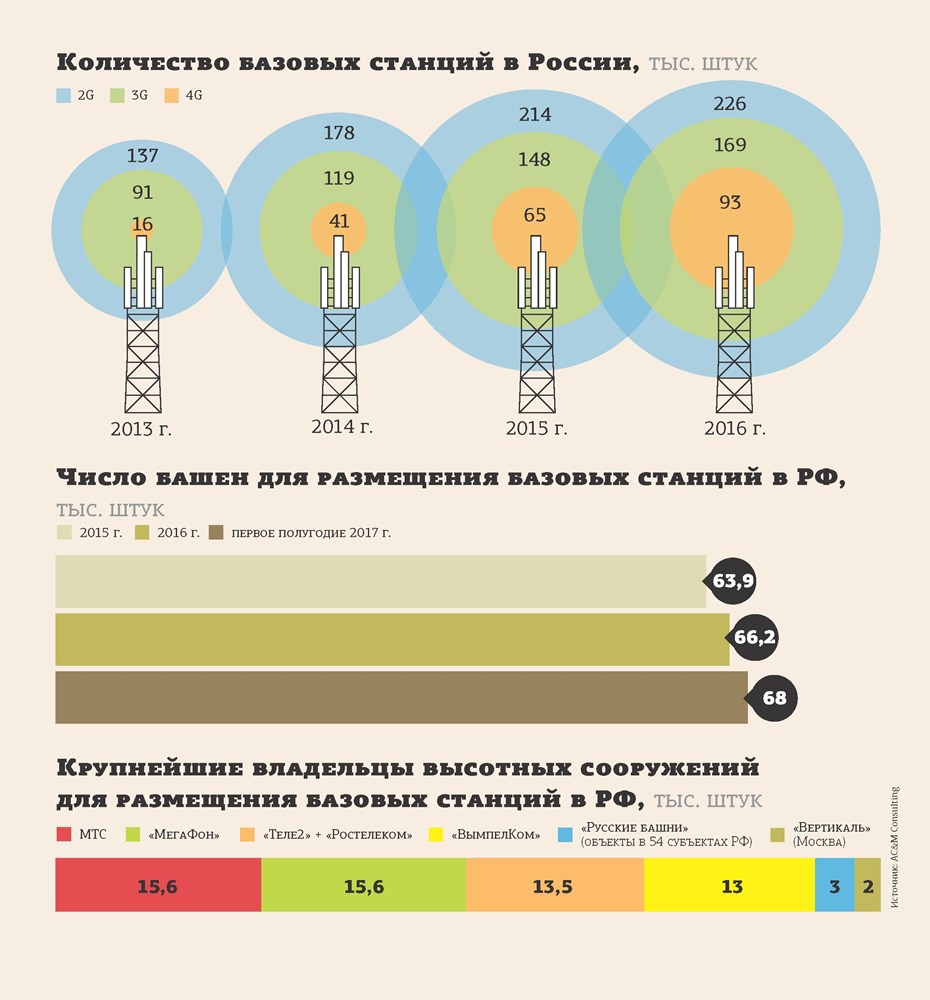

В России ежегодно строится не менее 3 тыс. высотных сооружений для размещения оборудования сотовых операторов. И даже экономия сотовиков на базовых станциях (в 2014 и 2015 годах устанавливали по 90 тыс., в 2016–м — 60 тыс., в 2017–м ожидается не более 40 тыс.) не сказалась на динамике строительства башен (так называют эти сооружения). Подобных объектов в России сдается не менее 3 тыс. в год, подсчитали аналитики AC&M Consulting. Правда, сохранение темпов последних лет отчасти объясняется развитием Tele2.

Итак, число башен в стране прирастает на 4% в год. Причем мобильные операторы за последний год увеличили свою сеть (количественно) всего на 1%, а независимые владельцы инфраструктуры (компании, строящие сооружения под базовые станции и сдающие их в аренду сотовикам) — на 13%, сообщает AC&M. Конечно, тут играет роль эффект низкой базы: 90% сооружений под базовые станции в России принадлежит самим сотовым операторам, только 10% — независимым игрокам. Но все–таки активности у последних явно больше. Как утверждают представители компаний, в своей деятельности они "ограничены только снизу — чиновниками, согласовывающими стройку, но не сверху — спросом операторов".

Специализированные башенные компании в первой половине 2017 года ввели в строй по меньшей мере 800 объектов, сообщает AC&M, в этом году их парк совокупно вырастет на 16–17% и на конец декабря составит 10 тыс. объектов. Вот этот парк и будет поделен. Речь идет об объектах, на сдаче в аренду которых можно заработать совокупно около 3,9 млрд рублей в год.

Распределение миллиардов

"Рынок независимых башенных компаний, на котором наряду с крупными игроками работает около десятка мелких владельцев, ожидает консолидация, — уверены в AC&M. — Необходимость повышения эффективности бизнеса и сокращения издержек неминуемо приведет к тому, что в предстоящие несколько лет большинство конструкций будет консолидировано в руках одного или двух крупнейших операторов".

Сейчас эти двое крупнейших — "Русские башни", у которых объекты в 54 субъектах РФ, и компания "Вертикаль", которая специализируется на Москве, ее связывают с бывшим гендиректором "МегаФона" Иваном Тавриным. Но все может поменяться: могут прийти новые инвесторы, могут выйти на первый план компании второго ряда. Вероятность сделок на этом рынке высока, но есть несколько препятствий.

Во–первых, объясняет гендиректор агентства "Рустелеком" Юрий Брюквин, независимые башенные компании часто строят объекты, ориентируясь на конкретного оператора и его план развития, а в результате получается, что объект интересен только одному сотовику, а не его конкурентам — не самое эффективное использование инфраструктуры. В среднем по России на одно такое высотное сооружение приходится меньше двух сотовых станций операторов: по данным участников рынка, это примерно 1,2 базовой станции в расчете на башню, если учитывать объекты самих сотовиков, и 1,4 базовой станции на башню, если брать в расчет только независимых игроков. Показатель больше двух базовых станций в расчете на одну башню считается на рынке хорошим.

Во–вторых, продолжает Юрий Брюквин, "многие башни недооформлены или не оформлены вообще" (не согласованы с властями. — Ред.) — эти объекты если и захотят купить, то со значительным дисконтом.

Пока что вопрос цены на рынке — центральный. За 2 года не договорился о цене "ВымпелКом" с потенциальным покупателем своей инфраструктуры — "Русскими башнями". Не продал свои сооружения оператор Tele2, хотя собирался.

Масштаб — это успех

Так или иначе доля независимых игроков на рынке будет расти. "В нашей стратегии масштаб является ключевым фактором успеха, — говорит Александр Чуб, президент ГК "Русские башни". — Для его достижения мы используем собственное строительство, управление объектами других собственников и приобретение как объектов инфраструктуры, так и компаний. Консолидация — закономерный этап развития инфраструктурного рынка".

Насколько интересно поглощение региональных компаний — отдельный вопрос. Аналитики тут скептичны. "Но это лучше, чем строить самостоятельно, — возражает один из участников рынка. — Во–первых, инфраструктура по локациям уникальна, во–вторых, строить долго и результат непредсказуем. Мы в свое время предлагали одному из операторов продать нам башни только в одном регионе. Но оператор хотел продавать всю страну одним лотом".

“

В ближайшее время возможны сделки только между независимыми инфраструктурными операторами. Мотив приобретателя один — стать уверенным игроком номер один или номер два на российском рынке с присутствием в нескольких регионах, чтобы в случае очередной продажи башен кем–то из сотовых операторов иметь достаточно "мускулатуры" для сделки. Конечно, цена — главный фактор для сотовиков, но покупателю без специального опыта они тоже сооружения, где находятся их базовые станции, не продадут. Это же как операцию на сердце стоматологу доверить.

Алексей Кузнецов

генеральный директор "Линк Девелопмент" (башни в СПб и ЛО)

“

По большому счету уже сейчас для потенциальных инвесторов на рынке антенно–мачтовых сооружений представляют интерес две–три компании (из независимых игроков). Очень трудно оценить реальную стоимость таких активов. Башня стоит дороже, если рядом с ней нет башен конкурентов. А где все башни в ряд стоят — такое приобретение неинтересно. Расширяться небольшим региональным компаниям в чужих краях особо некуда, так как наиболее интересные участки уже выкуплены. При этом не думаю, что региональные компании могут выручить за свои существующие активы много денег.

Денис Кусков

генеральный директор агентства TelecomDaily