Около 60% российских компаний не принимает платежи по банковским картам, теряя на этом до 20% выручки. Бизнесу не нравятся высокие комиссии по эквайрингу.

Всего 39,5% компаний России работают с банковскими картами. Такие данные приводят аналитики сервиса "Поток" Альфа–Банка по состоянию на 1 апреля 2017 года. Выборка основана на клиентской базе банка, которая насчитывает 200 тыс. компаний малого и среднего бизнеса (МСБ).

Несмотря на невысокое проникновение эквайринга, динамика за год позитивная — прирост безналичных расчетов составил 25%. "Однако банкам и платежным системам стоит задуматься: 60% компаний, которые не принимают банковские карты, — это огромный потенциал для роста рынка эквайринга", — уверен генеральный директор сервиса "Поток" Никита Абраменко. По его мнению, компании, которые не принимают банковские карты, теряют до 20% выручки. "Формула проста: не принимаете карты — готовьтесь потерять до 1/5 доходов", — заявляет он.

Картофобия

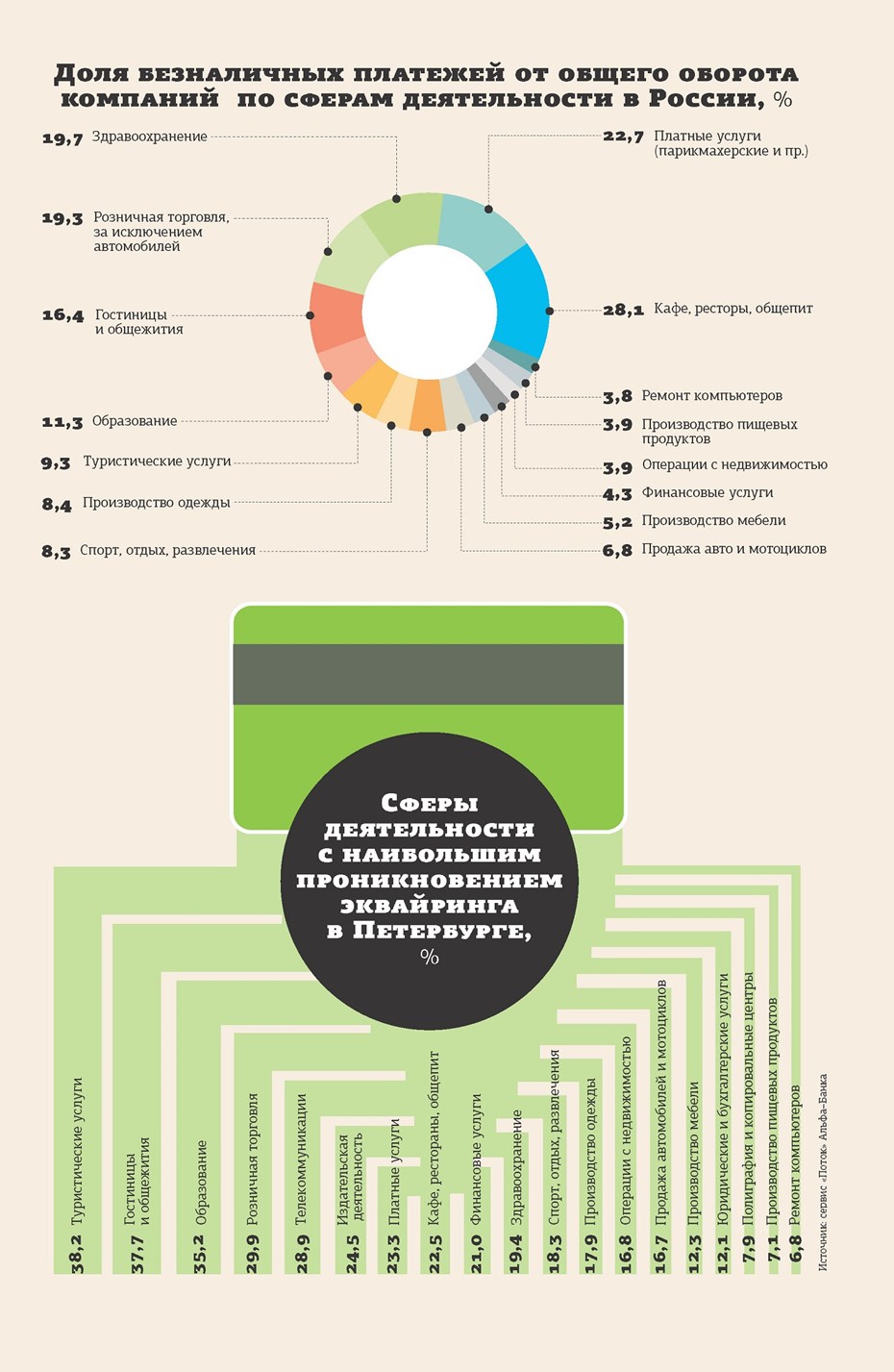

В "Потоке" выделяют компании, которые меньше всех склонны принимать карты. Это ремонт компьютеров (3,85% из них принимают безналичные платежи), торговля автомобилями (6,82%), сфера спорта, отдыха и развлечений (8,31%), туризм (9,33%). Эквайринг подключают в основном компании с высокими денежными потоками. Например, 48% предприятий с оборотом от 1 млн до 10 млн рублей принимают карты, а с оборотом менее 1 млн — всего 13,83%.

Интересно, что Петербург, по данным "Потока", находится чуть ли не в аутсайдерах по приему банковских карт. Всего 28,9% компаний используют безналичный расчет. Для сравнения: в Москве — 47,3%, а в Республике Башкортостан — 60,2%. Петербургские компании из сферы туризма (38,2%), гостиничный бизнес (37,6%) и образовательные учреждения (35,2%) принимают карты чаще всего. А вот компьютерные мастерские (6,8%), производители пищевой продукции (7,1%) и полиграфии (7,9%) отстают от остальных.

Впрочем, у конкурентов Альфа–Банка показатели другие. Например, по оценкам ВТБ24, проникновение эквайринга в малом и среднем бизнесе Петербурга преодолело отметку 50%. "Среди клиентов ВТБ24 этот показатель составляет выше 75%", — комментирует управляющий директор по кредитованию малого бизнеса филиала ВТБ24 в Петербурге Сергей Конторичев.

В ОТП Банке не раскрывают точных данных, но ситуация схожа с Альфа–Банком. "Доля компаний, принимающих безналичные расчеты, меньше половины от общего числа клиентов, и за последний год ситуация не изменилась. Объемы безналичных расчетов зависят от размера компании, а не от региональной специфики. Хотя, безусловно, в Москве, Петербурге и других городах–миллионниках клиенты крупнее, и оборот по терминалам у них выше", — рассказывает начальник управления по развитию малого и среднего бизнеса ОТП Банка Максим Световцев. В Сбербанке не ответили на запрос "ДП".

Комиссия против эквайринга

В ВТБ24 считают, что эквайринг нужен не всем. "Профиль бизнеса некоторых компаний не предусматривает работы с розничными клиентами, а поэтому прием к оплате пластиковых карт для них не так актуален, как для компаний формата b2c", — считает Конторичев. "Многие компании хотели бы использовать безналичный расчет, но это сопряжено для них с дополнительными тратами, на которые не каждое предприятие МСБ готово. Банки, в свою очередь, тоже не могут заниматься подключением услуг эквайринга бесплатно", — уверен Световцев. Установку и подключение необходимого оборудования банки в основном делают за свой счет. Основной заработок идет от комиссионных. "Комиссия может составлять от 1,6 до 2,5% в зависимости от оборота и вида деятельности компании. Например, у продуктового ретейла комиссия ниже, чем у вещевого", — рассказывает генеральный директор сервиса мобильного эквайринга PayMe Владимир Канин.

В "Потоке" считают затраты на эквайринг обоснованными. Прием банковских карт — это не только дополнительная прибыль, но и хорошая кредитная история. "Если в компании подключен эквайринг — это всегда плюс для аналитиков кредитных организаций. Ведь специалисты по скорингу могут посмотреть объем и динамику выручки. Это увеличивает шансы на получение кредита", — уверяет Абраменко.

“

Я выбирал банк–эквайер из пяти–шести вариантов, но в конечном итоге остановился на Сбербанке из–за локации. В нашем городе есть только отделения Сбербанка, а ехать куда–то в банк "Санкт–Петербург" или "Зенит" не хотелось, хотя у последних условия лучше. Банк забирает у меня 3,9% комиссии плюс 1%, если я снимаю кеш со счета. Это при ежемесячном безналичном обороте 100 тыс. рублей. При этом я все равно в плюсе, так как 10–15% всех платежей проходят картами. Другие банки предлагали купить pos–терминал — тогда комиссия ниже на 1%, но первоначальные затраты выше, да и банк не будет бесплатно обслуживать технику.

Андрей Павлюченко

Предприниматель Из Ленобласти

“

За последний год спрос на эквайринг вырос на 15%. Сейчас не менее 30% всех юридических лиц используют эквайринг. Среди банков довольно высокая конкуренция, поэтому разговоры о высокой комиссии за использование терминала не совсем корректны: она в среднем составляет — 1,5–1,8%. Правда, к этому еще прибавляется плата за саму услугу. В России за 2016 год банки выпустили на 59% больше карт для физлиц, чем годом ранее, поэтому эквайринг — скорее экономическая необходимость. Бизнесу придется устанавливать терминалы для безналичной оплаты, иначе клиенты будут уходить к конкурентам.

Дмитрий Шевченко

заместитель председателя правления Ланта Банка