Ставка на рост доллара пробила очередную брешь в капитале Практика в конце прошлого года. В январе управляющий увеличил портфель акций и купил фьючерсы на индекс РТС.

Упорная игра на понижение курса рубля, которую управляющий индивидуальным инвестиционным счетом под наблюдением рубрики "Доход" вел с июня прошлого года, оказалась большой ошибкой. За исключением пары месяцев, когда Практику удавалось фиксировать небольшую прибыль от такой игры, все остальное время он проигрывал. В сумме потери от этой стратегии превысили за 7 месяцев 100 тыс. рублей. Однако в декабре инвестор добавил к счету 200 тыс. рублей, так что счет вырос.

В новом году управляющий решил отказаться от этой игры, и пока это решение выглядит правильным: на прошлой неделе доллар опускался ниже 59 рублей, и, если бы Практик в декабре сделал ставку на его повышение, аналогичную прошлогодним, к 19 января, дате экспирации опционов, потерял бы очередные 25–30 тыс. рублей. Возможно, в течение наступившего года доллар все–таки покажет свою силу, но ждать этого момента управляющий будет уже без позиции.

Акции выручили

Портфель акций, собранный Практиком, позволил немного снизить потери: с 24 ноября он принес 9,5 тыс. рублей с учетом промежуточных дивидендов от ГМК "Норильский никель" и "Юнипро". Наиболее сильно прибавили в цене акции банка "Санкт–Петербург": за 2 месяца их котировки поднялись более чем на 30%. Управляющий продал эти бумаги. Кроме того, он распродал бумаги "Юнипро" и привилегированные акции "Сургутнефтегаза" в связи с тем, что по итогам 2016 года по ним ожидаются низкие дивиденды. Взамен Практик добавил в портфель привилегированные акции компаний "Лензолото" и "Роллман", по которым аналитики ФГ "Доходъ" прогнозируют дивидендную доходность выше 14% от текущей цены.

Читайте также:

Банки

Почему валютные интервенции не обрушат рубль

Более скромную доходность сулят акции "Газпрома" и АФК "Система", тоже включенные в портфель. Последние были куплены по сигналу технического анализа: их цена преодолела двухлетний максимум. Первые же управляющий намерен использовать для так называемой продажи покрытых опционов, чтобы получать небольшой безрисковый доход.

Помимо перечисленных бумаг в портфель были добавлены акции банка ВТБ в расчете на то, что в ближайшие месяцы будет начата приватизация части госпакета акций в этом банке и их цена вырастет.

Собирание премий

Продажей покрытых опционов колл называют их продажу в том же количестве, в котором куплен базовый актив опционов, то есть акции или фьючерсы. В результате такой сделки трейдер ничего не теряет, кроме потенциальной недополученной прибыли в случае резкого роста котировок. В этом случае он получает только разницу между текущей ценой базового актива и ценой страйка проданных опционов плюс премию от продажи. К примеру, купив 100 акций "Газпрома" по 150 рублей за штуку, Практик продал опцион колл со страйком 170 рублей и исполнением в марте (один опцион колл дает право его покупателю продать 100 акций "Газпрома" по цене страйка).

Премия от продажи составила 152 рубля. Это означает, что в случае роста цены акций "Газпрома" выше 170 рублей к середине марта управляющий получит не весь прирост, а только 21,52 рубля с каждой акции.

На самом деле Практик купил 350 акций "Газпрома" и семь фьючерсов на них, а затем продал пять покрытых мартовских коллов со страйком 170 и шесть — со страйком 165. Премия от продажи этих контрактов составила 2,2 тыс. рублей, а требуемое гарантийное обеспечение (ГО) с учетом покупки фьючерсов — всего 9,5 тыс.

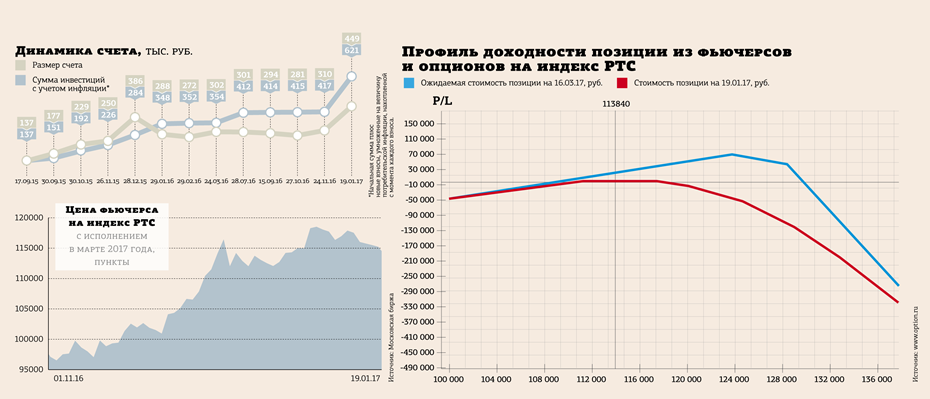

Еще одну конструкцию из фьючерсов и опционов с ГО 203,5 тыс. рублей управляющий собрал в мартовских контрактах на индекс РТС. Она состоит из четырех фьючерсов, купленных в среднем по 113 840 пунктов (один пункт фьючерса соответствует 0,01 пункта индекса, или $0,02, сейчас это около 1,2 рубля). К ним Практик добавил 24 проданных колла со страйком 130 000 и премией 310 пунктов и восемь — со страйком 125 000 и премией 840. Общая премия от продажи опционов на индекс составила 17 тыс. рублей.

Мартовский фьючерс на индекс РТС уже более месяца консолидируется после резкого роста в ноябре и начале декабря (см. график). Практик рассчитывает на продолжение этой консолидации или слабый подъем индекса.

Однако открытая управляющим позиция таит в себе большие риски при подъеме котировок фьючерса выше 130 000 пунктов (см. "Профиль доходности..."). При реализации этого сценария риском придется управлять, покупая фьючерсы.