Глава ПО "Ленстройматериалы" Дмитрий Игнатьев продает Гатчинский ССК. Эксперты не исключают продажу остальных активов группы и ждут передела рынка емкостью 25 млрд рублей.

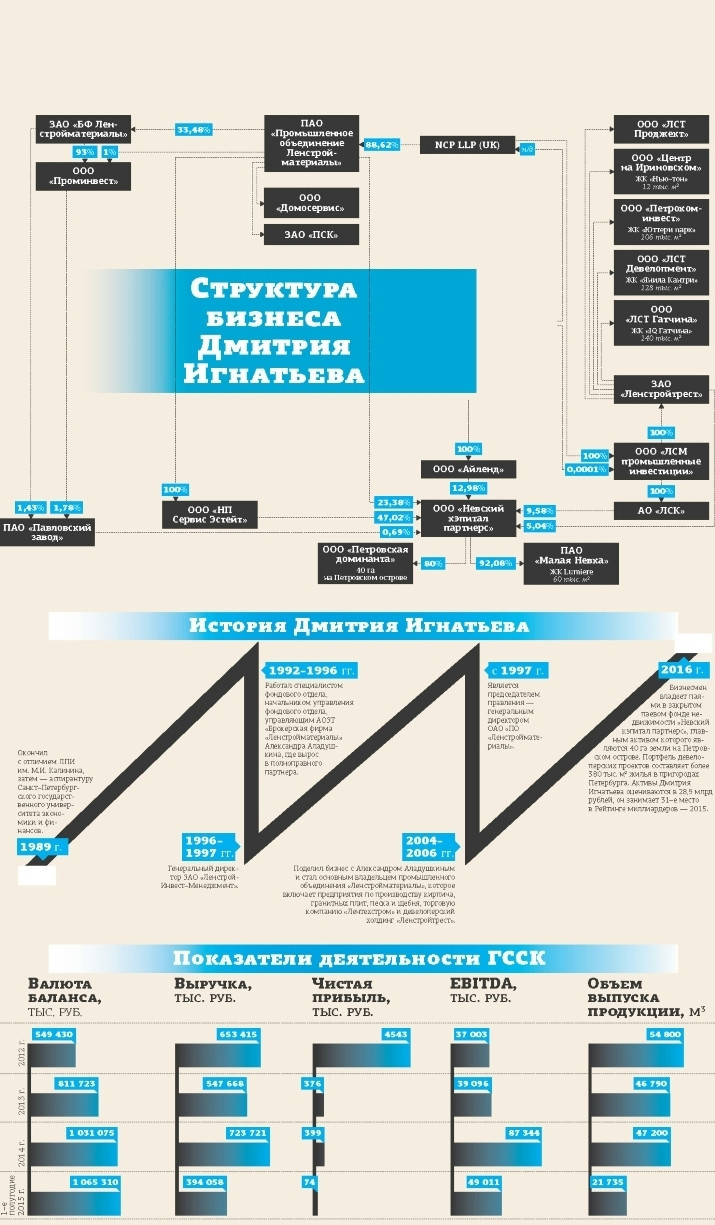

Как стало известно "ДП", собственник ПО "Ленстройматериалы" Дмитрий Игнатьев (№ 30 в Рейтинге миллиардеров Петербурга — 2015 по версии "ДП") выставил на продажу Гатчинский ССК (ГССК) — третий по объему производства комбинат железобетонных изделий (ЖБИ) в регионе. Владелец второго по масштабу вертикально интегрированного строительного холдинга в Петербурге (см. "Структура бизнеса...") хочет за актив 1,26 млрд рублей. Но эксперты считают, что красная цена заводу на падающем рынке в 2 раза меньше. В этом году они ждут передела рынка сборного железобетона емкостью 25 млрд рублей и не исключают, что за реализацией ГССК последует и продажа девелоперского бизнеса Дмитрия Игнатьева. Информация об этом уже будоражит рынок. Однако сам собственник эти сведения опровергает.

Завод на продажу

По данным описания компании в рамках оферты (есть в распоряжении "ДП"), комбинат выставлен на продажу за 1,26 млрд рублей.

В пресс–службе "Ленстройматериалов" "ДП" заявили, что ничего не продают. "Это может быть подложная история", — уверяют в компании (напомним, что в прошлом году, когда "ДП" писал об уходе из "Ленстройтреста" гендиректора Александра Лелина, пресс–служба компании отрицала этот факт до последнего дня. — Ред.).

Представители нескольких крупных производителей сборного железобетона, получившие на прошлой неделе предложение о покупке ГССК, заявили, что цена актива сильно завышена.

"Реальная цена завода равна его годовой выручке. Если опираться на описание комбината из оферты, то реальная его цена — 700 млн рублей. И то вряд ли, учитывая кредитную нагрузку завода и рыночный тренд на сокращение строительства и производства стройматериалов", — заявил один из получивших предложение о покупке ГССК. "Цена в 1,26 млрд рублей (без учета долгов) может быть оправданной для инвестора, который хочет строить более 100 тыс. м2 жилья в год. Тогда сроки окупаемости инвестиций составят 5 – 7 лет", — считает гендиректор ГК "Решение" Александр Батушанский.

В качестве потенциальных покупателей ГССК участники рынка называют московских девелоперов. В частности, ГК "ПИК", которая готовится к масштабному выходу на строительный рынок Петербурга в этом году. Примечательно, что бывший гендиректор ГССК Эльбрус Гобеев сейчас возглавляет Управление предприятий строительной индустрии в составе ГК "ПИК".

Он вчера оказался недоступен для общения.

Похудевший портфель

ГССК заточен под собственные стройки "Ленстройматериалов".

Входящая в ПО компания "Ленстройтрест" реализует три проекта комплексного освоения территории (550 тыс. м2) в Янино, Гатчине и Колпино. Строить их будут еще 5–7 лет. Объем потребления ЖБИ там — около 50 тыс. м3 в год.

Несколько лет назад комбинат провел масштабную реконструкцию стоимостью 20 млн евро, в том числе привлекал 400 млн рублей кредитов. Производственные мощности выросли с 80 тыс. до 120 тыс. м3 ЖБИ в год. Излишки продукции ГССК собирался поставлять на рынок. "Но по факту даже "Ленстройтрест" в последнее время часть своих заказов вынужден был размещать на других предприятиях. ГССК просто не мог их выполнить", — сообщил источник, знакомый с ситуацией.

Из–за сбоев в организации производства в условиях, когда руководство постоянно меняется (три гендиректора поменялись в 2014 году), завод так и не смог выйти на проектную мощность. По итогам первого полугодия 2015 года он выпустил всего 22 тыс. м3 продукции (см. "Показатели деятельности..."). По итогам года объем производства оценивается в 40 тыс. м3.

Участники рынка указывают, что частая смена директоров — стресс для любого бизнеса. Пока ситуация не стабилизируется, завод не сможет выполнять поставленные задачи.

"Продажа ГССК — логичный шаг. Завод остался с похудевшим портфелем и большим кредитом, который надо обслуживать. Сменилось несколько руководителей. Что это, если не кризис?" — рассуждает один из собеседников "ДП".

Передел рынка

Емкость рынка полносборного железобетона в регионе эксперты оценивают в 20 – 25 млрд рублей в год. На нужды панельного домостроения работают более 10 предприятий.

По данным компании "Решение", лидер по объему строительства (без бюджетного сегмента) — "Группа ЛСР" (53% рынка полносборного железобетона в текущих объемах строительства), у ДСК "Войсковицы" — 16%, у ГССК — 8%. Лидером в панель–монолитном сегменте в последние годы стала компания Betset.

Доля домов из полносборного железобетона в общем объеме новостроек Петербурга — около 20% (для сравнения: в соседней Финляндии — 90%).

"У сегмента есть перспективы, несмотря на кризис. В этом году его падение, по прогнозу, составит 3 – 5% на фоне общего падения в 20-30%. Но в последующие годы мы ожидаем рост в среднем на 2 – 4%", — говорит Александр Батушанский.

Эксперты полагают, что в этом году рынок полносборного железобетона ждет передел.

"На фоне падающего спроса заводы и так загружены незначительно. А после запуска ДСК "Унисто–Петросталь" мощностью 150 тыс. м2 в год в ноябре конкуренция обострилась до предела. В результате уже банкротится Кировский ДСК. Непонятно, что будет после банкротства "СУ–155" с его ДСК "Войсковицы". Не удивлюсь, что продажа ГССК может оказаться звеном в той же цепи", — говорит один из игроков рынка.

Девелопмент — следом?

Реализацией ГССК, по данным "ДП", распродажа активов ПО "Ленстройматериалы" может не ограничиться. Несколько собеседников "ДП" сообщили, что участники рынка обсуждают информацию о возможном выходе Дмитрия Игнатьева и из девелоперского бизнеса. К слову, бизнес Дмитрия Игнатьева аналитики "ДП" оценивают в 28,9 млрд рублей. Это не только строительство и стройматериалы, но и 40 га земли под застройку на Петровском острове.

В "Ленстройматериалах", правда, и эту информацию тоже опровергли.

Однако один из городских девелоперов сообщил, что "коллеги в "Ленстройтресте" постоянно говорят, что им поставлена задача завершить текущие проекты и закруглиться".

"С идеей продать бизнес Дмитрий Игнатьев носится давно. Но покупателя найти трудно, потому что он слишком дорого оценивает свои активы", — добавляет еще один застройщик.

"Девелоперский бизнес или за долги забирают, или создают с нуля, потому что слишком сложно проводить его аудит", — рассуждает президент "ЛенОблСоюзСтроя" Георгий Богачев. "Нам предложений о покупке не поступало. Но перспективы продажи бизнеса полностью хорошие", — говорит Беслан Берсиров, заместитель гендиректора ЗАО "Строительный трест". "У меня другие данные: акционеры ПО планируют девелопмент развивать. В том числе за счет денег от продажи ГССК", — сообщил другой собеседник "ДП".

“

Думаю, список потенциальных покупателей в нынешней экономической ситуации намного меньше, чем мог быть еще 2 – 3 года назад. Но наверняка есть компании, которые ставят задачу нарастить активы и готовы к долгосрочным инвестициям. Гатчинский ССК находится в хорошем состоянии, это интересное вложение, потому что строить такие заводы с нуля — по–настоящему трудоемкое занятие. Девелоперский бизнес продается в таких ситуациях отдельно. Как правило, потенциальным покупателям больше интересны отдельные земельные участки, нежели компания целиком.

Арсений Васильев

Генеральный Директор ГК "УНИСТО Петросталь"

“

Связка ДСК — застройщик — постоянная точка затрат для собственника. При "производстве для собственных проектов" заказчик покупает у "своего" завода по ценам ниже рынка, и завод теряет часть маржи для обновления фондов и НТП. Кроме того, любое производство с широким ассортиментом ЖБИ, у которых небольшая рыночная доля, проигрывает специализированному за счет больших накладных расходов. При полной загрузке их уровень у крупных специализированных поставщиков в 1,5 – 2 раза ниже и дает преимущество в цене 15 – 20%.

Вячеслав Засухин

директор по продажам и маркетингу ЗАО "БетСет"

“

В ситуации с продажей девелоперского бизнеса и бизнеса по производству стройматериалов скоро окажется большинство холдингов средней руки. Но вряд ли эти активы интересны сейчас, когда инвестировать в развитие российской недвижимости смысла все меньше. Кроме того, найти финансирование под сделки сложно, потому что банки не верят в этот рынок. Пример тому — срыв сделки "Группы ЛСР" по продаже бетонного бизнеса. А бизнесмены, заработавшие капитал и имеющие финансовый резерв, держат его в валюте и просчитывают риски и колебания курсов валют в ближайшие 5 лет.

Денис Жуков

совладелец "СВП Групп"