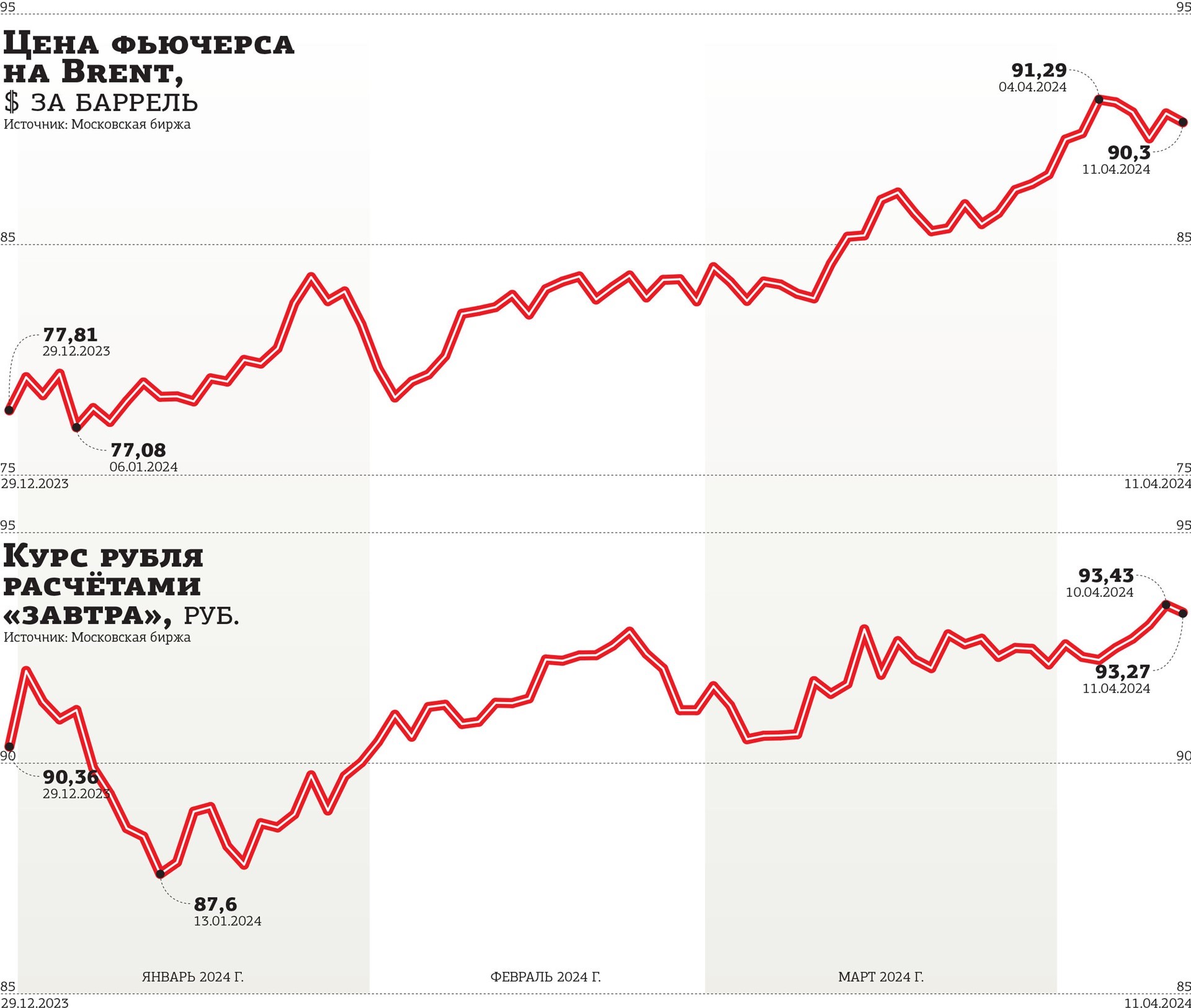

Цена нефти растёт четвёртый месяц подряд и перевалила отметку $90 за баррель сорта Brent. Однако курсу российской валюты это не помогает: доллар США норовит закрепиться выше 93 рублей.

После того как 5 апреля котировки фьючерсов на Brent в Лондоне подошли к уровню $92 (а в Москве даже преодолели его), они слегка откатились вниз, но всё равно большую часть прошлой недели находились выше "круглого" уровня 90. Некоторые аналитики стали предсказывать дальнейшее движение к $100 из–за угрозы полномасштабной войны на Ближнем Востоке и надежд на восстановление экономики Китая.

Кроме того, 11 апреля нефтяной картель ОПЕК сохранил прогноз по росту спроса на нефть в мире в 2024 и 2025 годах на уровне 2,2 млн и 1,8 млн баррелей в сутки (б / с) соответственно. В абсолютном значении в текущем году спрос на нефть в мире может достичь 104,46 млн б / с, а в 2025–м — 106,3 млн б / с. При этом картель вместе с рядом стран — участниц соглашения ОПЕК+, в том числе Россией, сохраняют ограничения по добыче и экспорту чёрного золота.

Военная угроза увеличила котировки

В понедельник, 1 апреля, нефтяной рынок получил импульс к росту после новостей об ударе израильской авиации по зданию консульства Ирана на юго–западе сирийского Дамаска. Вскоре выяснилось, что удар привёл к гибели двух генералов и пяти офицеров КСИР — Корпуса стражей исламской революции. Позже КСИР предупредил Израиль о скором нанесении по нему "смертельных ударов" за налёт на консульство. Иран — не самый крупный экспортёр нефти. Однако начало боевых действий с его участием может резко сократить судоходство в Персидском заливе, через который проходит треть мировых поставок нефти.

Впрочем, Исламская Республика не готова к полномасштабному конфликту с Израилем, поддержку которому оказывают США. И ищет поводы разрядить обстановку. Так, 11 апреля представительство Ирана при ООН заявило, что Тегеран может отказаться от нанесения ответного удара за атаку на иранское консульство в Сирии, если Совбез ООН официально осудит действия израильских властей.

Среди катализаторов роста нефти участники рынка также упоминают приближение сезона ураганов в Мексиканском заливе, угрожающего приостановкой нефтедобычи США, а также решение Мексики сократить объёмы экспорта сырой нефти.

Рост нефти мог быть ещё сильнее, если бы не реакция США. Администрация Байдена заявила, что ставит на паузу планы по закупке нефти для стратегического нефтяного резерва. Текущие стратегические запасы находятся на 40–летнем минимуме — 363 млн баррелей против 600 млн в начале 2022 года.