Паевые инвестиционные фонды денежного рынка показали в I квартале 2024 года одну из самых низких доходностей, но собрали при этом львиную долю средств пайщиков. Опрошенные "ДП" участники рынка склоняются к тому, что в ближайшие месяцы популярными станут другие типы ПИФов.

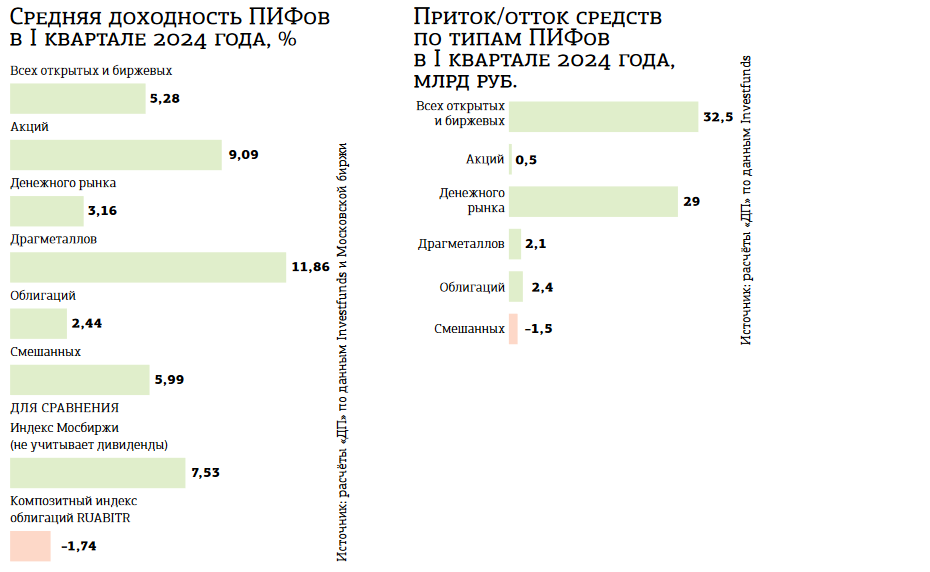

Лидировали по доходности в начале 2024 года ПИФы, инвестирующие в акции. По данным информационного портала Investfunds, в топ–10 самых прибыльных открытых и биржевых фондов по итогам квартала доминируют именно ПИФы акций. Лидеры рынка кратно обогнали динамику индекса Мосбиржи, который в I квартале 2024 года прибавил 7,53%.

"Лидерами доходности являются ПИФы с объектом инвестирования “акции”, преимущественно специализирующиеся на широком рынке", — констатирует руководитель проекта Investfunds, начальник отдела российских и иностранных фондов Cbonds Егор Киреев.

Впрочем, безоговорочным аутсайдером квартала с убытком более 50% стал именно фонд акций. Им оказался "Солид — Глобус" под управлением компании "Солид Менеджмент". Вероятно, такой результат связан со списанием замороженных в иностранных юрисдикциях активов. "ДП" спросил об этом управляющую компанию, но ответа не получил.

По подсчётам "ДП", средняя доходность за 3 месяца 92 ПИФов акций, сведения о которых собрал Investfunds, составила 9,09%. По этому показателю их обошли фонды, инвестирующие в драгоценные металлы и связанные с ними активы. У них средняя квартальная доходность составила 11,86%. Что неудивительно, учитывая восходящую динамику котировок золота в последние месяцы. В статистике портала таких ПИФов всего 10, и среди них нет ни одного убыточного. Вообще в списке самых убыточных кроме аутсайдера исключительно облигационные фонды. Это объясняется депрессивной конъюнктурой рынка рублёвых долговых бумаг: их котировки в последние месяцы снижаются. Композитный индекс облигаций RUABITR снизился в I квартале 2024 года на 1,74%.

Потоки средств продолжили тенденцию 2023 года

В топ–10 по притоку средств пайщиков за первые 3 месяца текущего года оказалось четыре ПИФа денежного рынка. Они вкладывают средства исключительно в краткосрочные долговые инструменты с доходностью, близкой к ключевой ставке ЦБ РФ, которая сейчас находится на уровне 16% годовых. В связи с этим несколько удивительно, что средняя доходность фондов такого типа в I квартале оказалась на уровне 3,16%. В пересчёте на годовые — 12,64%. Объяснение тут простое: часть ПИФов денежного рынка специализируются на вложениях в инструменты, номинированные в китайских юанях. А базовая ставка Народного банка Китая гораздо ниже нашей ключевой — всего 3,45% годовых.

К слову, в статистике Investfunds фондов такого типа всего–то девять. Этим девяти ПИФам удалось привлечь за квартал 29 млрд рублей. А почти трём сотням остальных участников рэнкинга — примерно на порядок меньше, 3,5 млрд.

По итогам всего 2023 года ПИФы денежного рынка получили от пайщиков 208 млрд рублей, или 95% от притока средств во все типы фондов. Абсолютным лидером стал тогда ПИФ "Ликвидность" компании "ВИМ Инвестиции", собравший за 12 месяцев 111 млрд рублей. Он сохранил лидерство и в начале 2024 года, получив от пайщиков 20,5 млрд рублей.

"По итогам I квартала в рэнкингах доходности открытых и биржевых ПИФов, а также притоков и оттоков подтверждается знакомая российскому фондовому рынку динамика прошлых периодов, — отмечает Егор Киреев. — Повышенной привлекательностью обладают инструменты, ориентированные на денежный рынок и преимущественно обеспечивающие соответствие с изменениями индикатора стоимости обеспеченных денег RUSFAR. В 10 лучших ПИФов по объёму привлечённых средств также попали четыре фонда, инвестирующих в рынок акций, два ПИФа с выплатой дохода".

"Лидерами по привлечению стали фонды на российские активы, в первую очередь “Российские акции” и “Капитал”, — говорит директор по поддержке продаж и клиентскому опыту “БКС Мир инвестиций” Андрей Верещагин. — Вложения в эти фонды поддержала как позитивная динамика российского рынка, так и ограничения, с которыми столкнулись инвесторы в иностранные ценные бумаги".

Продакт–менеджер УК "Финам Менеджмент" Евгений Цыбульский сообщил, что наибольший приток средств пайщиков в компании наблюдают в фондах, связанных с алго / робо–торговлей (а именно — первого ретейлового HFT–фонда "Финам — Алгоритм роста") и структурированием личных активов в ПИФы закрытого типа.

В УК "Доходъ" наибольший приток пришёлся на фонд облигаций "ДОХОДЪ Сбондс Корпоративные облигации РФ" и фонд акций "ДОХОДЪ Индекс дивидендных акций РФ". Последний в марте превысил объём в 1 млрд рублей.

Приближение дивидендного сезона привлечёт внимание к ПИФам акций

По оценке Егора Киреева, фонды денежного рынка, а также смешанных инвестиций продолжат пользоваться популярностью среди инвесторов в период сохранения текущих уровней ключевой ставки ЦБ РФ.

"В конце прошлого года значительная часть активов клиентов перешла в фонды денежного рынка, что было объяснимо с учётом высокой ставки ЦБ, — рассуждает Андрей Верещагин. — В этом году мы ожидаем восстановление интересов к фондам облигаций, в первую очередь вкладывающих в бумаги с высокой дюрацией и с плавающей ставкой (флоатеры), а также сохранится интерес к фондам с частичными выплатами, линейку которых мы планируем расширять".

Андрей Макаров, руководитель отдела продаж УК "Первая", также рассказывает о популярности ПИФов с выплатами дохода. А в краткосрочной перспективе он ожидает всплеска интереса к фондам акций. "Мы видим, что растёт интерес к рынку акций и, соответственно, фондам акций и смешанным фондам, — говорит он. — Приближается дивидендный сезон. В прошлом году дивиденды стали триггером для запуска одного из самых динамичных периодов роста на российском рынке. Многие инвесторы хорошо заработали, поэтому и в этом году внимание к дивидендным историям и рынку акций в этом свете остаётся повышенным. И надо отметить, что ожидания инвесторов небеспочвенны. По нашим расчётам, дивидендная доходность российского рынка может составить 10–12%. К тому же во втором полугодии инвесторы ожидают начало цикла снижения ставки, это подтвердили и представители Центробанка по итогам последнего заседания, что будет способствовать росту рынка акций. Также на этом фоне у инвесторов есть хорошая возможность зафиксировать пока ещё высокие ставки на долговом рынке по среднесрочным и долгосрочным облигациям. Этот фактор делает привлекательным для инвесторов смешанные фонды, где они могут воспользоваться обеими возможностями. Логично, что в основном привлекают инвесторов именно фонды с регулярными выплатами, где они могут получить доход от дивидендов и высоких ставок прямо здесь и сейчас".

По мнению эксперта, текущие тенденции продолжат набирать обороты по мере приближения дивидендных отсечек, роста рынка и снижения ключевой ставки. Помимо дивидендных историй на российском рынке привлекательно выглядят компании, которые сфокусированы на внутреннем рынке и выигрывают от ухода иностранных игроков. "Несмотря на то что широкий рынок вряд ли сможет повторить результат прошлого года, тем не менее доходность может составить 30% и более: 20–25% может составить рост котировок и 10–12% — дивидендная доходность", — добавляет Андрей Макаров.

Роман Болокан, директор департамента розничного бизнеса "РСХБ Управление Активами", наиболее востребованным назвал ПИФ "РСХБ — Денежный поток". Это смешанный фонд с промежуточными выплатами. "Менее популярными были фонды акций, — отмечает он. — В первую очередь это связано с осторожностью инвесторов относительно перспектив рынка, желанием при высокой ключевой ставке иметь инструменты с меньшим риском и при этом получать промежуточные выплаты от купонов и дивидендов. Во II квартале 2024 года мы ожидаем, что на рынке доверительного управления по–прежнему сохранится интерес пайщиков к смешанным стратегиям с промежуточными выплатами и облигационным стратегиям".

"По итогам I квартала 2024 года наибольший приток средств клиентов УК ПСБ пришёлся на фонды с выплатами, — подтверждает тенденцию директор по развитию продаж продуктов благосостояния ПСБ Максим Быковец. Это “Дивидендные акции”, которые инвестируют в акции российских компаний со стабильной дивидендной политикой и системными выплатами, и “Финансовый поток”, портфель которого преимущественно состоит из российских облигаций с плавающим купоном. С 2022 года мы наблюдаем планомерный рост популярности открытых ПИФов с регулярными выплатами. На наш взгляд, потенциал роста у рынка акций ещё не исчерпан и мы будем наблюдать уверенное развитие этого сегмента на протяжении 2024 года".

В УК ПСБ ожидают позитивной динамики рынка облигаций в первую очередь в сегменте флоатеров — бумаг, чей купон привязан к ключевой ставке. "В условиях жёсткой ДКП и повышенного давления на рынок облигаций это эффективный инструмент, позволяющий получать высокую купонную доходность по своим инвестициям, — поясняет Максим Быковец. — Учитывая последний комментарий регулятора относительно вероятной длительности периода жёсткой ДКП, мы считаем, что популярность облигационных фондов с флоатерами в составе будет только расти. Сейчас в портфелях некоторых наших фондов доля таких бумаг составляет около 50%. В зависимости от риторики ЦБ и дальнейших решений по уровню ключевой ставки мы ожидаем с середины 2024 года увеличение притока инвесторов в открытые ПИФы с облигациями с фиксированным купоном в составе".

Начальник отдела инвестиционной экспертизы УК "ТКБ Инвестмент Партнерс" Иван Журавлёв рассказал "ДП", что в I квартале наибольший приток средств наблюдался в сбалансированные фонды российских акций и облигаций. "Второй квартал — это время принятия решений российскими публичными компаниями по выплате дивидендов, что может оказать положительное влияние на цены акций, — предполагает он. — Многие инвесторы будут выбирать ПИФы акций и сбалансированные фонды в этот период. При этом большая доля долгосрочных инвесторов будут по–прежнему отдавать предпочтение фондам облигаций, с учётом ожиданий возможного снижения ключевой ставки ЦБ во втором полугодии 2024 года. Также среди наших инвесторов можно выделить тех, кто предпочитает инвестиции с привязкой к валютному курсу для диверсификации своих сбережений и защиты от негативного влияния валютных рисков. Считаем, что фонд валютных облигаций сохранит свою популярность у инвесторов и во II квартале".

В "ТКБ Инвестмент Партнерс" считают, что российский рынок акций сохраняет свой потенциал и фонды акций будут пользоваться популярностью среди частных инвесторов в ближайшей перспективе. "Важным фактором поддержки для рынка станут рекордные дивиденды, которые будут выплачены преимущественно во второй половине года, — надеется Иван Журавлёв. — Согласно оценкам, общие дивидендные выплаты в 2024 году составят 5,6 трлн рублей, что станет историческим рекордом и на 76% превысит результаты прошлого года. Кроме того, в 2023 году произошёл существенный переток капитала в фонды денежного рынка. Мы ожидаем, что эти средства будут реинвестированы обратно по мере смягчения ДКП и снижения рыночных процентных ставок. Помимо этого у российских инвесторов сейчас появилась возможность частично разблокировать свои активы в иностранных юрисдикциях, что также станет ощутимым притоком для российского финансового рынка. Среди ключевых рисков для рынка акций мы выделяем неопределённость относительно источников финансирования дополнительных бюджетных расходов и сохраняющееся санкционное давление на российскую экономику".

"На мой взгляд, тенденция роста российского рынка акций ещё далека от своего завершения, так как всё больше и больше компаний подтверждают намерение по выплате дивидендов, — добавляет Евгений Цыбульский. — Дивиденды — ключевой, но не единственный драйвер роста рынка. Не стоит забывать об улучшении макроэкономических условий (стабилизации экономики, планах по снижению ключевой ставки и т. д.) и поддержке со стороны государства. Негативными факторами может стать высокий уровень инфляции и более сильные экономические санкции в отношении ряда компаний. Принимая во внимание всё вышесказанное, могу сделать вывод, что фонды акций будут пользоваться высоким спросом в ближайшей перспективе, но клиенты будут с большим вниманием относиться к структуре активов в фонде".

Долговой рынок также внушает оптимизм представителю УК "Финам". "Мне кажется, рынок рублёвых облигаций находится в стадии зарождения нового растущего тренда на фоне планов снижения ключевой ставки, — делится он. — На данный момент можно с лёгкостью зафиксировать купонную доходность от 15% на ближайшие 3–4 года, в то время как вклады по сопоставимым ставкам предлагаются максимум на 1 год. Фонды рублёвых облигаций будут пользоваться колоссальным спросом после снижения ключевой ставки".

“

Мы ждём продолжения роста рынка акций как минимум до старта дивидендного сезона (мая–июня). Ожидаем приток ликвидности в фонды акций, но в гораздо меньших масштабах, чем это было бы возможно, если бы ключевая ставка начала снижаться не со второго полугодия, а чуть раньше. Рынок облигаций является гораздо более эффективным, и мы видим два главных триггера для улучшения ситуации там: Сигнал о развороте в ДКП или чёткий сигнал от ЦБ, что старт будет в обозримой перспективе. Падение доходности альтернативных инструментов, таких как короткие депозиты и инструменты денежного рынка. Именно оттуда с некоторым запозданием мы ждём основных потоков, которые могут обеспечить притоки в ПИФ, ориентированные на облигации.

Роман Носов

директор по работе с клиентами "БКС Мир инвестиций"

“

Притоки в фонды облигаций связаны с потенциально хорошим временем для входа в них. Рано или поздно денежно–кредитная политика Банка России начнёт смягчаться, и здесь можно ожидать высокую для облигаций долгосрочную доходность. Фонды акций в целом показывают хорошие результаты и продолжают оставаться привлекательными для долгосрочных агрессивных инвесторов. Тем более качественные дивидендные акции имеют более стабильную основу для роста и поэтому подходят для балансировки портфеля с точки зрения рисков. Фонды облигаций будут становиться всё более привлекательными по мере снижения доходности депозитов. Многие акции также остаются недооценёнными. Инвестиции в фонды акций по–прежнему могут подходить многим инвесторам.

Всеволод Лобов

директор по инвестициям УК "Доходъ"