Банки в 1,6 раза нарастили объём погашений ипотеки за счёт принудительной продажи квартир в Петербурге.

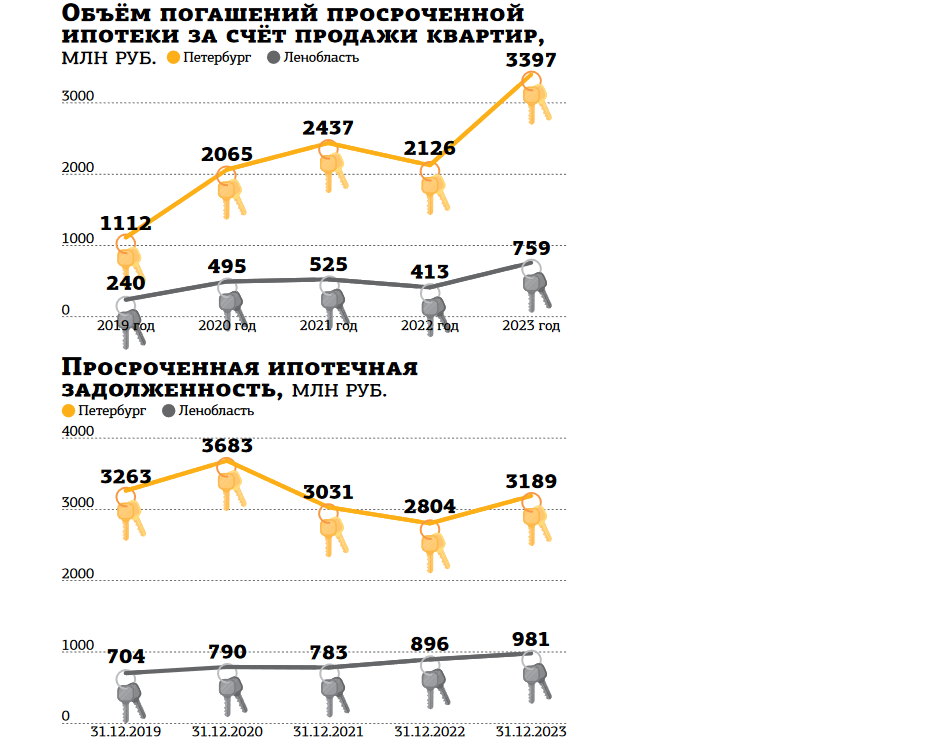

За минувший год в Петербурге погашено просроченной ипотеки через продажу находящихся в залоге квартир на 3,4 млрд рублей, что в 1,6 раза больше, чем годом ранее (2,2 млрд), и втрое больше, чем в 2019–м (1,1 млрд). Это рекордный показатель для города, который по объёмам погашений просроченной ипотеки оказался на втором месте среди всех регионов страны после Москвы (7 млрд, или +40%). Ленинградская область (0,8 млрд, или +84%) заняла четвёртую строчку после Московской области (2,3 млрд, или +34%).

Почему банки спешат продать ипотечные квартиры

Рост выручки говорит об активизации банков–кредиторов в работе с проблемными заёмщиками и накопленной критической массе просроченной ипотечной задолженности. Как правило, первые трудности с обслуживанием кредита появляются не ранее чем через 3 года с момента оформления, то есть текущие показатели — это жильё, приобретённое не позднее 2020 года.

Отсюда и рекордный результат по объёмам погашений за счёт продаж квартир, по оценкам Restate.ru, стоимость квадратного метра на вторичном рынке за год увеличилась на 2%, а за 3 года — на 29%. В этом случае у должника есть возможность получить излишек, который возникает за счёт разницы между суммой долга и выручкой от продажи. Видимо, и кредиторы, и заёмщики в минувшем году стали спешить с продажей, пока цены не недвижимость не стали снижаться.

Это видно и на фоне сужения временного интервала с момента первого просроченного платежа до фактической реализации ипотечной квартиры на торгах в рамках исполнительного производства. "В 2010–е годы процесс занимал 2–4 года, сейчас он составляет 1,5–3 года", — поделились выводами в коллекторском агентстве "Долговой консультант". При этом в агентстве подчеркнули, что за 2023 год на публичных торгах в Петербурге было реализовано на 5% меньше жилых объектов (164 квартиры), чем в 2022–м, когда действовал мораторий на банкротство.

Впрочем, из статистики ЦБ РФ неясно, идёт речь о принудительной продаже жилья после вступления в силу решений судов или же она учитывает в том числе и добровольное досудебное урегулирование. Но редко когда заёмщики самостоятельно инициируют продажу, чтобы на вырученные средства погасить ипотеку и остаться без квартиры. В основном процесс реализации залогового имущества начинается после безуспешных попыток банка–кредитора убедить заёмщика погасить финансовые обязательства.

В банках напоминают, что действующих механизмов для досудебного решения проблем в современных реалиях достаточно (их как минимум два — реструктуризация или применение кредитных каникул). При этом, как ранее отмечали эксперты, в последнем случае платёжеспособность восстанавливает только каждый четвёртый заёмщик, остальные вынуждены прибегать к банкротству или ждать, когда банк подаст в суд и получит исполнительный лист.

До 2019 года неплатежи в ипотеке не носили массового характера — это были единичные случаи. Последовавшее затем массовое снижение ставок и появление льготных ипотечных программ заметно усилили конкуренцию среди кредиторов, заставляя их снижать требования к оценке заёмщиков. Плюс ипотеку стали оформлять не только для улучшения жилищных условий, но и с целью инвестиционного дохода, рассчитывая на рост цены или стабильный поток арендных платежей. Последующие события в экономике снизили платёжеспособность населения, что негативно отразилось и на качестве обслуживания долгов.

Просроченная ипотека не критична

Совокупный накопленный объём проблемных ипотек в Петербурге (неплатежи более 90 дней) за 2023 год вырос на 14%, что по темпам роста оказалось в 3,5 раза выше, чем в среднем по стране (+4%). При этом за 2022 год объём неплатежей удалось сократить на 7%. В Ленинградской области портфель увеличился на 15% и превысил 1 млрд рублей.

На начало февраля текущего года горожане перестали платить по ипотечным кредитам на общую сумму 3,2 млрд рублей. Это на 419 млн больше, чем годом ранее.

При нынешней средней цене 1 м2 214 тыс. рублей денежный объём эквивалентен 2 тыс. м2 проблемного жилья, которое в ближайшее время также должно быть выставлено на продажу. Общую сумму просроченной задолженности на начало февраля 2024 года можно оценить в 15 тыс. м2.

С другой стороны, если ориентироваться на среднюю площадь жилья (46 м2), то в масштабах города и для рынка недвижимости количество залоговых квартир несущественно: +44 квартиры за 2023 год, до 326 жилых объектов. Но если учитывать цены приобретения, например, по уровню 2019 года, то число потенциально проблемного жилья в Петербурге минимум вдвое больше, порядка 600 объектов. Для сравнения: в прошлом году город с его триллионным бюджетом приобрёл для льготных категорий граждан всего 3,5 тыс. квартир.

Вместе с тем за минувший год в Петербурге банки впервые умудрились продать квартир для погашения просроченной задолженности на сумму больше, чем размер самого долга (3,4 млрд против 3,2 млрд). Для сравнения: в 2022 году это соотношение составляло 2,1 млрд к 2,8 млрд. Таким образом, оборачиваемость "проблемки" впервые за всё время ведения статистики ЦБ РФ превысила темп накопления.

И кредиторы, и регулятор замечают, что при совокупной ипотечной задолженности в Петербурге 1,12 трлн рублей доля проблемных кредитов (0,3%) — это хороший показатель, который не должен вызывать повода для беспокойства. В Москве, например, она достигает 0,5%, в Краснодарском крае — 0,46%, в Ленобласти — 0,36%. Но сохранять данный показатель на таком низком уровне удавалось благодаря росту самого портфеля (+22% за 2023–й или +15% за 2022–й). После резкого повышения ставок в октябре минувшего года объёмы выдач как в целом по стране, так и в Петербурге рухнули (в январе в городе оформлено 2,9 тыс. ипотек против среднемесячного значения 6,4 тыс. за 2023–й). Следовательно, доля проблемных кредитов начнёт возрастать.

Но и сохранять темпы продаж залогового жилья для погашения просроченной задолженности на уровне прошлого года банки больше не могут: ипотека на покупку квартир должников на публичных торгах не выдаётся, а при добровольной продаже рыночные ставки достигают 17% годовых.

“

На нашей площадке продаётся разное имущество, в том числе и имущество должников, юридических и физических лиц. За прошлый год прирост выставленных и проданных лотов по жилым помещениям составил порядка 15%. За несколько месяцев этого года мы не видим существенного прироста, однако подводить итоги рано, некоторые торги проходят в несколько этапов и длятся достаточно долго. По нашей статистике, итоговая средняя стоимость жилых помещений снизилась на 16%, однако многое зависит от самого объекта — по некоторым квартирам стоимость росла более чем в 2 раза, по некоторым, наименее ликвидным, снижалась на 80–90%.

Константин Раев

исполнительный директор АО "РАД"

“

Рост выручки может быть результатом более правильной оценки предмета залога на этапе выдачи кредита. Если для заёмщика ипотечная квартира не единственная и была его своеобразной "инвестицией", то он выберет второй путь: быстро отдать жилой объект банку в качестве отступного или — с согласия кредитора — реализовать объект и вернуть деньги скорее, чтобы дальше не начислялись проценты. Но если квартира единственная и из–за ипотеки не защищена от принудительной реализации, то заёмщик в ней будет держаться до последнего. И все суды будет затягивать максимально. И торги оспаривать. А ещё потом и принудительное выселение будет.

Владимир Полуянов

партнёр Апелляционного центра

“

Количество решений судов о признании граждан банкротами растёт, но темпы снижаются. Если в 2020–м к 2019–му темп составил 72%, то в 2023–м к 2022–му — уже 26%. Срок реализации имущества в процедурах банкротства в среднем составляет около 9 месяцев. Большинство банкротств физических лиц приходится на Московскую область, Краснодарский край и Москву. Среднее количество участников торгов также увеличивается год к году. По данным на текущий момент, в среднем приходило по три участника.

Николай Андреев

генеральный директор АО "Сбербанк–АСТ"