Президент РФ предложил ввести в стране новый банковский продукт — сберегательный сертификат. Он будет безотзывным и рассчитан на срок более 3 лет. Банки уже готовы приступить к выпуску новых вкладов. Об их востребованности судить пока рано.

Выступая с посланием Федеральному собранию 29 февраля, Владимир Путин выдвинул идею запустить новый банковский инструмент — безотзывный сберегательный сертификат.

"Считаю необходимым запустить новый инструмент — так называемый сберегательный сертификат. Граждане смогут размещать свои сбережения в банках на длительный срок — более 3 лет. Сертификат будет безотзывным, а значит, банки смогут предлагать клиентам более высокий выгодный процентный доход", — заявил глава государства.

Что нового в предложении президента

Институт сберегательных сертификатов активно функционировал в стране до 2018 года, пока законодательно не был запрещён выпуск неименных ценных бумаг. Тогда государство посчитало, что инструмент "на предъявителя" помогает распространяться коррупции. Схема работала просто: заинтересованное в помощи определённых сил лицо размещало деньги в банке, получало сертификат. И передавало его другим заинтересованным лицам, чтобы они его "обналичили". Кредитные организации не вправе были задавать вопросы. И правоохранительным органам в данной схеме передачи вознаграждения было почти невозможно отследить всю цепочку коррупционеров.

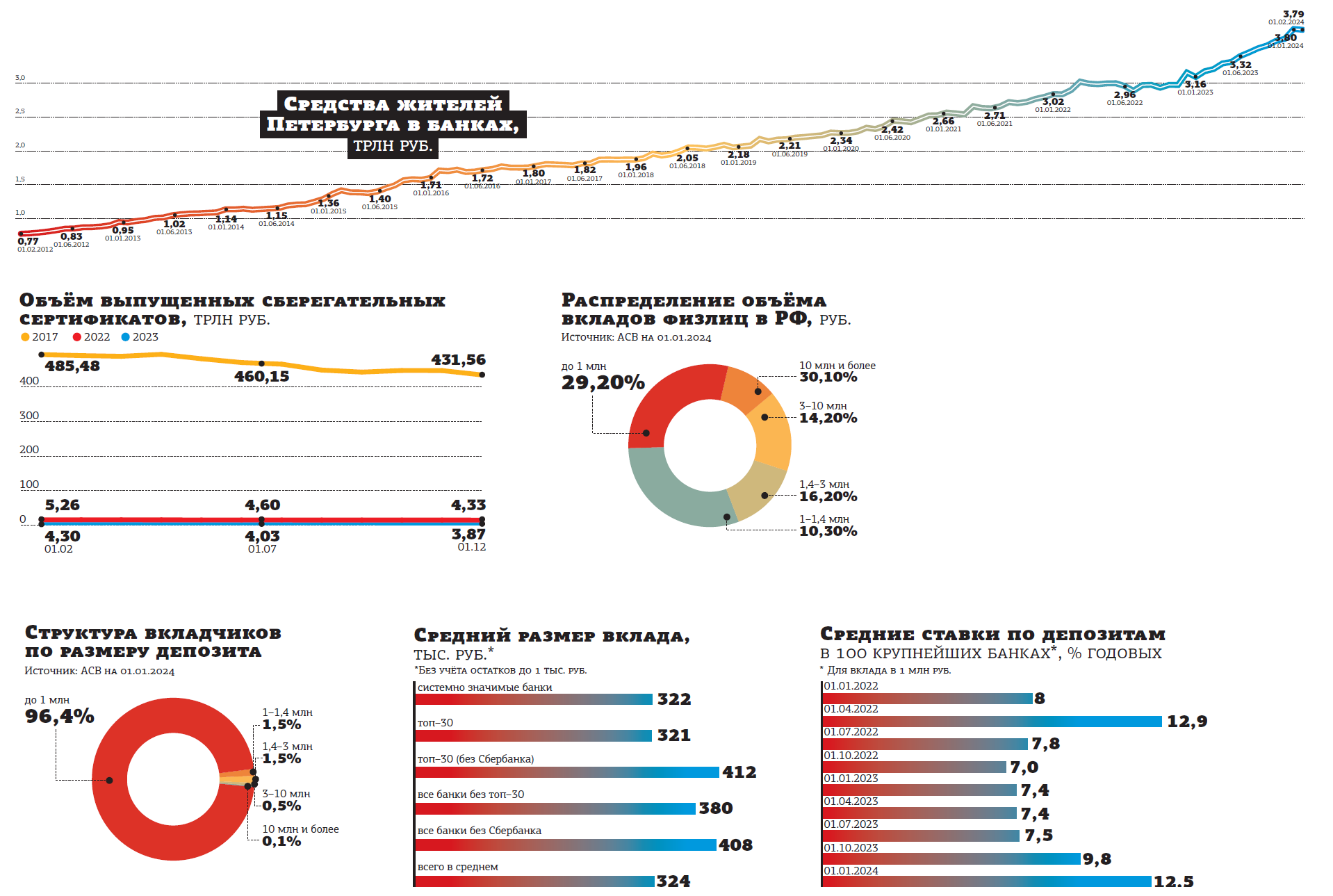

Летом 2018 года государство разрешило выпускать исключительно именные сертификаты, по которым получить деньги в банке может только тот, кто их и внёс. И это решение оказалось невостребованным на массовом рынке. Сделки, если и проходили, были единичными. ЦБ РФ, например, публикует такую статистику: в 2017 году банки выпустили сертификатов на 5,54 трлн рублей (при объёме привлечённых депозитов 25 трлн рублей), в 2023–м — на 56 млрд рублей (против вкладов на 50,3 трлн).

Сертификат фактически удостоверяет права вкладчика на размещённые им средства. По нему также начисляются проценты, сроки размещения варьируются от 30 дней до 3 лет, а при досрочном погашении, как и в классических депозитах, в соответствии с ГК РФ выплачивается доход по ставке "до востребования".

Президент предложил немного видоизменить сложившуюся систему: ввести понятие "безотзывный сертификат" (то есть тот, который нельзя погасить до истечения срока). Увеличить минимальный период размещения до 3 лет. И вдвое повысить по нему страховое возмещение — с 1,4 млн до 2,8 млн рублей.

Банки наперебой стали отчитываться о готовности выложить данные продукты в своих депозитных витринах.

"Сбербанк готов оперативно начать разработку данного нового продукта, в настоящий момент мы ждём детали по его условиям от правительства РФ", — заявил первый зампред Сбербанка Кирилл Царёв.

"В настоящее время мы изучаем перспективы внедрения такого продукта и не исключаем, что он может быть интересен клиентам", — заявили в пресс–службе Газпромбанка. Коллегам вторят представители ВТБ (см. комментарий на стр. 5) и прочие крупнейшие банки.

Пока вопрос упирается в отсутствие законодательной и нормативной базы: ЦБ РФ ждёт предложений правительства РФ, оно в свою очередь ждёт идей от Банка России.

Последний, как говорила в интервью Интерфаксу заместитель председателя ЦБ РФ Ольга Полякова, хочет по таким продуктам снизить расходы на отчисления в фонд страхования вкладов, которым управляет Агентство по страхованию вкладов (АСВ). По её мнению, за счёт полученной экономии банки смогут предлагать своим вкладчикам более привлекательную доходность.

С января 2022 года АСВ установило для всех кредитных организаций единый тариф отчислений в размере 0,12% от суммы привлечения средств вкладчиков за квартал. Для лидеров рынка, собирающих триллионы рублей в год, плата выходит весьма ощутимой.

Если регулятор заявляет, что изучает вопрос, значит, скорее всего, предложение о дифференцированных ставках уже готово. Очевидно, что основными игроками на рынке новых продуктов будут отнюдь не региональные банки со своими единичными продажами сберегательных сертификатов.

Почему сберегательные сертификаты не ввели раньше

К вопросу о введении безотзывных вкладов и правительство, и ЦБ РФ обращаются уже давно. Впервые его начали обсуждать ещё в далёком 2004 году, в 2016–м вопрос даже обрёл форму законопроекта, но не был утверждён. Буквально осенью 2023 года представители ЦБ РФ заговорили о снятии этого вопроса с повестки дня ввиду отсутствия "общественного консенсуса".

Представители отечественного регулятора ссылаются на недостаточную финансовую грамотность потенциальных вкладчиков. Которые, возможно, будут путать отзывный и безотзывный вклад.

В феврале 2024–го, похоже, было найдено простое решение этой проблемы: безотзывными предлагается сделать не банковские вклады, а сберегательные сертификаты.

Впрочем, ссылки на недостаточную финграмотность не мешают банкирам уже сейчас активно заниматься кросс–продажами страховых накопительных продуктов. Интернет при этом пестрит отзывами неравнодушных детей, чьих родителей в отделениях банков убедили вместо классического депозита заключить долгосрочный договор страхования жизни. Но при досрочном расторжении такого договора страхователь получает меньшую, чем вносил, сумму.