Несмотря на увеличение ставок, инвесторы не обходят вниманием корпоративные облигации. В 2023 году этот рынок показал максимальный рост за последние 10 лет. В текущем году высокая активность, вероятно, сохранится.

В прошлом году объём рынка корпоративных бондов вырос на 5 трлн рублей и достиг 23,9 трлн (+26,5% к 2022 году), что стало рекордом за последние 10 лет, сообщил Центробанк РФ. В том числе в декабре был показан крупнейший за прошлый год месячный прирост на 1,56 трлн рублей (+7%).

По данным регулятора, значительный вклад в годовой рост внесли замещающие облигации (выпущенные взамен еврооблигаций) и бонды, номинированные в юанях. Только в декабре общий объём размещений замещающих облигаций составил 218,1 млрд рублей в рублёвом эквиваленте. Что касается облигаций в юанях, то в декабре они не размещались.

Среднедневные объёмы вторичных биржевых торгов на рынке корпоративных облигаций в декабре составляли 21,8 млрд рублей в день против 16,5 млрд в ноябре.

Прошлый год действительно оказался рекордным с точки зрения как объёма рынка, так и объёма размещений, отмечает старший директор по корпоративным рейтингам агентства "Эксперт РА" Игорь Смирнов. По его словам, активны были все сегменты рынка: достаточно низкая ставка и необходимость финансировать инвестиционные программы, которые встали на паузу в 2022 году, подталкивали эмитентов к размещениям в первой половине года.

Ужесточение денежно–кредитной политики (ДКП) со стороны ЦБ во второй половине года не заморозило рынок, и многие эмитенты, ощущавшие потребность в рефинансировании, продолжали выходить с выпусками, добавляет Игорь Смирнов.

Эксперты отмечают, что впервые за последние несколько лет объём корпоративных заимствований превысил размещения государственных бумаг. Это произошло за счёт планового сокращения заимствований Минфина через канал ОФЗ и достаточно плотного графика погашений и оферт в корпоративном и банковском секторах.

Динамика определялась несколькими ключевыми факторами, считает управляющий директор по инвестициям "ТКБ Инвестмент Партнерс" Игорь Козак. Во–первых, в условиях глобальной нестабильности и экономических санкций компании активно искали надёжные источники заёмных средств. Во–вторых, в 2023 году росла экономика, которую поддерживали бюджетные стимулы. С одной стороны, компании ощущали спрос на свою продукцию со стороны государства, с другой — на фоне ослабления курса рубля произошло удорожание импортных товаров и оборудования. Это способствовало увеличению финансовых потребностей компаний и привлечению дополнительных источников фондирования. В–третьих, трансформация экономики на Восток повлекла за собой реализацию крупных инвестпроектов.

Компании каких отраслей выпускали облигации

По словам Игоря Смирнова, в целом на рынке отмечались позитивные настроения. "После 2022 года эмитенты вернули возможность хотя бы среднесрочного планирования, инвесторы, и в первую очередь физические лица, диверсифицировали вложения, искали более высокие ставки, нежели предлагали банки, и активно участвовали в размещениях и на вторичном рынке, что привело к ощутимому снижению спредов к ОФЗ (индикатор рисковости вложений по сравнению с минимальным уровнем кредитного риска)", — говорит он.

В абсолютном выражении рынок сильно прирос из–за множества размещений замещающих бумаг, но нужно держать в уме, что с этими размещениями на рынок не приходили новые деньги, так как бумаги обмениваются на предшествовавшие им еврооблигации этих же эмитентов, добавляет эксперт.

Как отмечает Игорь Козак, наибольший вклад в рост рынка внесли нефтегазовый сектор (+1,8 трлн рублей), банки и прочие финансовые институты (+0,8 трлн рублей), а также лизинговые компании (+0,6 трлн рублей). Это подчёркивает их роль в экономике и потребность в финансировании.

В то же время такие сектора, как агропромышленный комплекс, показали меньший объём выпусков, что может отражать их ограниченный доступ к рынку облигаций или меньшую потребность во внешнем финансировании, считает Игорь Козак.

Аналитик Freedom Finance Global Владимир Чернов добавляет, что лучше всего выглядели потребительский и финансовый сектора, хуже — IT и медицина. Среди основных причин роста рынка корпоративных облигаций он называет жёсткую ДКП Банка России, которая позволяла выпускать ценные бумаги с двузначной доходностью и повышала их конкуренцию фондовому рынку. Однако, как сообщил ЦБ РФ, в декабре 2023 года индикативные доходности корпоративных облигаций выросли только на 3 базисных пункта (б. п.), до 13,85% годовых. При этом доходность ОФЗ с сопоставимой дюрацией увеличилась на 95 б. п., до 12,51%.

"На протяжении 2023 года доходности облигаций и дюрация увеличивались, так как Банк России повышал ключевую ставку рефинансирования, из–за чего вслед за ним коммерческие банки повышали проценты по вкладам и увеличивали конкурентное преимущество перед рынком внутренних заимствований. Это вынуждало эмитентов, размещающих облигации, тоже повышать доходности по ним", — рассуждает Владимир Чернов.

Изменение доходности облигаций в течение года в первую очередь вызвано ростом ставок в экономике, считает аналитик ФГ "Финам" Никита Бороданов. Малый рост доходности корпоративных облигаций в декабре по сравнению с изменением доходностей ОФЗ связан с переоценкой спредов на рынке, которые в последнее время достаточно волатильны.

Если первую половину года рынок провёл в боковой динамике, без определённого тренда, то вторая половина прошла в борьбе Банка России с растущим инфляционным давлением, в результате чего ключевая ставка увеличилась на 8,5 процентного пункта (п. п.) за год, индексы облигаций потеряли в цене, а доходности выросли, говорит портфельный управляющий General Invest Димитрий Резепов. Низшей точки облигационные индексы, по его словам, достигли в начале ноября после поднятия ставки с 13 до 15%, которое оказалось более резким, чем ожидали участники рынка. После этого рынок постепенно начал восстановление по мере смягчения риторики ЦБ и в ожидании разворота ключевой ставки.

Петербургские эмитенты заняли более триллиона

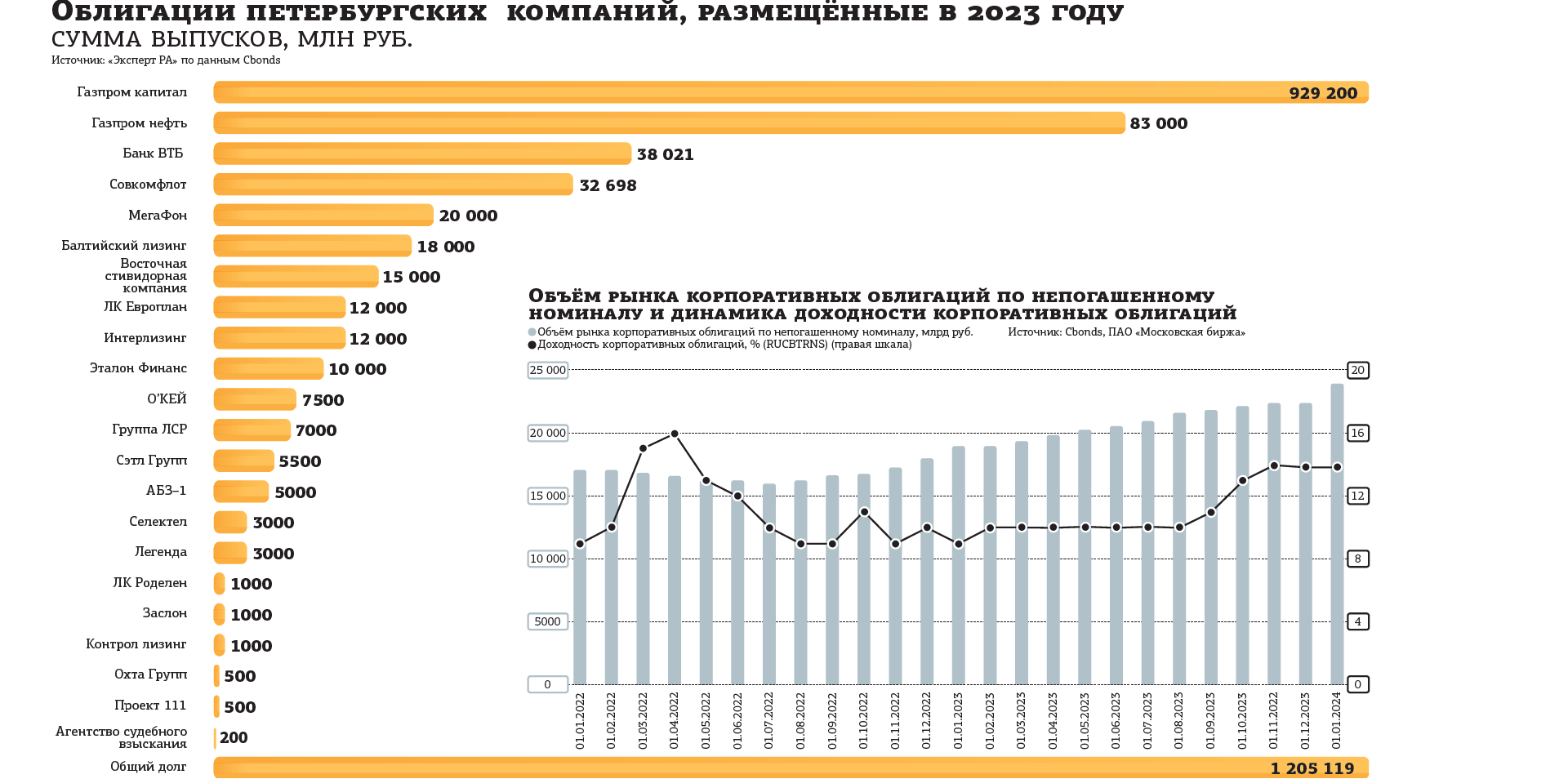

Эмитенты с петербургской пропиской также значительно увеличили объём размещений по сравнению с 2022 годом. Как подсчитал "Эксперт РА", в общей сложности компании из Петербурга разместили облигаций на 1,2 трлн рублей (без учёта замещающих облигаций).

Крупнейшим эмитентом стал "Газпром" (929 млрд рублей) и его дочернее общество "Газпром нефть" (83 млрд рублей). Достаточно много выпусков разместил Банк ВТБ (38 млрд), за ним следовала крупнейшая российская судоходная компания — "Совкомфлот" (32,7 млрд). Также к мореходству имеет отношение и Восточная стивидорная компания (15 млрд), дочернее общество группы Global Ports со штаб–квартирой в Петербурге. Она управляет крупными контейнерными терминалами — "Петролеспорт", Первый контейнерный терминал, Усть–Лужский контейнерный терминал и "Моби Дик".

Игорь Козак также считает, что петербургские эмитенты продемонстрировали хорошую активность. Особенно отличились лизинговые компании, представители отрасли связи и телекоммуникаций, а также строительства. Среди крупнейших эмитентов эксперт выделяет "МегаФон" с выпуском на 20 млрд рублей и ООО "Балтийский лизинг" (18 млрд рублей).

Никита Бороданов среди крупных эмитентов Петербурга называет "ВКонтакте", а также "О’Кей", "Балтийский лизинг", "Интерлизинг", "Евротранс", "Группу ЛСР" и "Сэтл Групп", которые размещались в 2023 году.

А эксперт по фондовому рынку компании "БКС Мир инвестиций" Людмила Рокотянская особенно выделяет девелоперов ("Глоракс", "Сэтл Групп", "Группа ЛСР", "Охта Групп", "Элит Строй", "Эталон Групп"). Рынок недвижимости Санкт–Петербурга и Ленинградской области довольно активно развивается, что способствует выходу местных застройщиков на облигационный рынок, отмечает она.

Доходности готовятся к развороту вниз

В текущем году рынок корпоративных облигаций может продолжать рост ввиду их высокой доходности и надёжности, хотя доходности облигаций на протяжении года будут снижаться, считает Владимир Чернов. "Мы прогнозируем смягчение монетарной политики Банка России и замедление инфляции", — объясняет он. В первую очередь снижение доходности затронет облигации с переменным купоном.

По словам Людмилы Рокотянской, в настоящий момент рынок готовится к развороту ключевой ставки. Крупные эмитенты уже размещают свои новые выпуски по ставке ниже ключевой. "Облигации с плавающим купоном, можно сказать, свою функцию защитного инструмента выполнили. Можно присматриваться к бумагам большей дюрации с постоянным купоном", — рекомендует эксперт.

"В начале 2024 года существующие и потенциальные клиенты на практике столкнулись с процентным риском, что само по себе неблагоприятно. Что касается размещений, которые были в планах, то некоторые были отменены совсем, некоторые были приостановлены на неопределённый срок. В то же время эмитенты с твёрдыми намерениями разместили ценные бумаги и в таких условиях, ответив на рост ставок более частыми размещениями облигаций с переменным купоном (флоатеры) и так называемыми “лесенками”", — комментирует текущую ситуацию руководитель IR–проектов департамента корпоративных финансов "Цифра брокер" Анастасия Пузанова.

"Наибольшие объёмы торгов наблюдаются у замещающих облигаций и ОФЗ, рублёвые же корпоративные бумаги не имеют каких–либо резких изменений в дневном обороте. В целом рынок на высоких ставках сейчас находится в нестабильном состоянии и показывает разнонаправленную динамику как по доходностям ОФЗ, так и по спредам корпоративных облигаций", — делится наблюдениями Никита Бороданов.