Главный вопрос для инвесторов: когда в следующем году перекладываться из облигаций с плавающей ставкой в бумаги с фиксированным купоном?

От правильного ответа на него будут зависеть размеры годовой прибыли. А правильность ответа в свою очередь будет зависеть от верной оценки планов Банка России по снижению ключевой ставки (в том, что она будет снижаться в следующем году, практически никто не сомневается), а также от прогнозов поведения других участников рынка. Ведь если продать флоатеры (облигации с плавающей ставкой, от англ. float — "плыть") захотят все инвесторы одновременно, да ещё и эмитенты в тот же момент увеличат предложение таких бумаг, то осуществить задуманное по хорошим ценам вряд ли кому–то удастся.

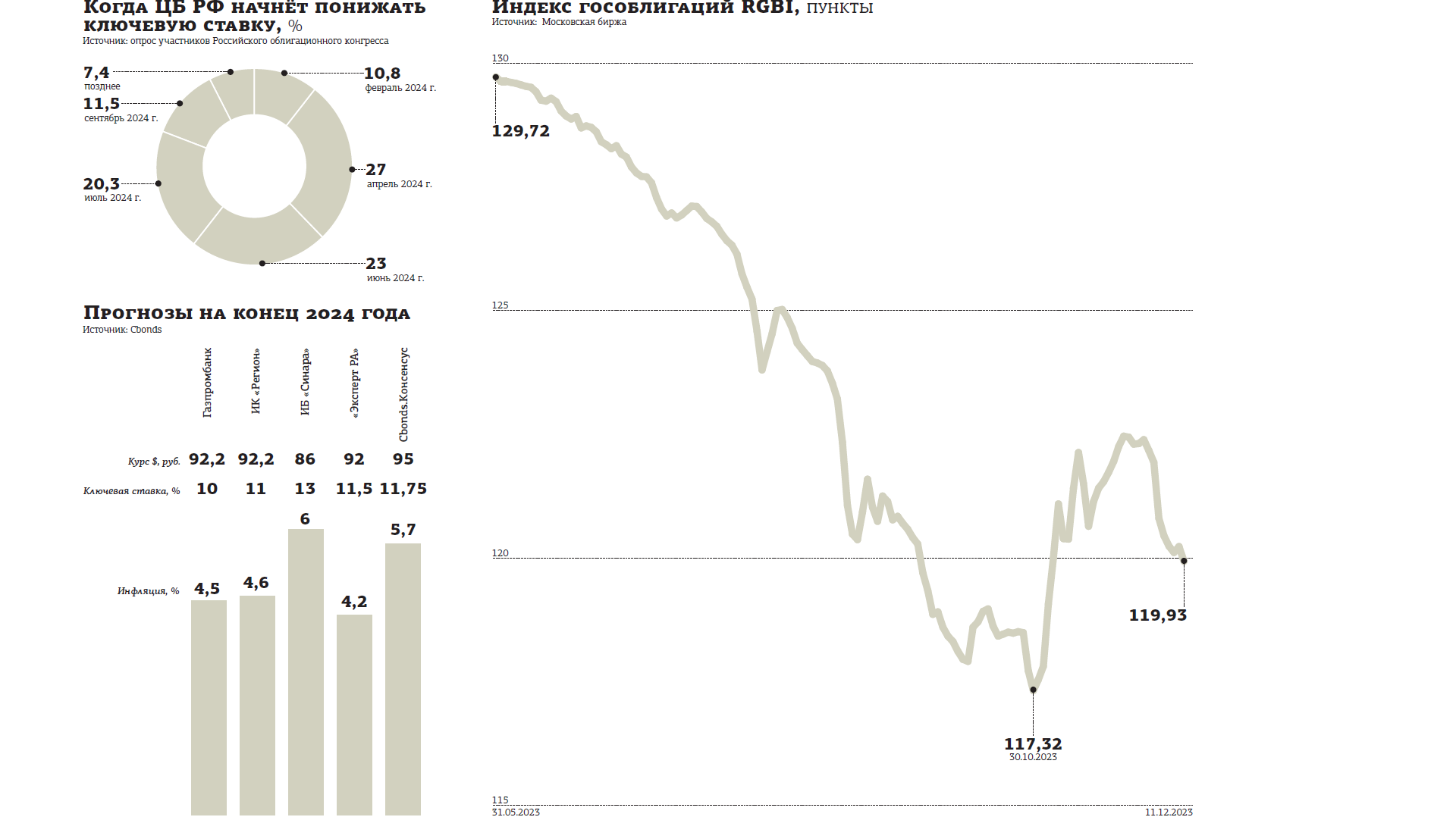

Неудивительно, что на Российском облигационном конгрессе, состоявшемся в Петербурге в конце прошлой недели, изрядная часть дискуссий была посвящена именно этим вопросам: когда же регулятор начнёт смягчать свою денежно–кредитную политику (ДКП) и надо ли ждать этого момента для перехода в фиксированный доход из плавающего?

Защитный инструмент

Флоатеры традиционно пользуются большим спросом, когда большинство участников рынка ждут повышения процентных ставок. Так было, например, в конце 2020 года и начале 2021–го, когда ключевая ставка находилась на уровне 4,5% годовых, а инфляция поднималась и по итогам года превысила целевой уровень Банка России 4%.

Ситуация повторилась в конце 2022 года и первой половине 2023–го, когда "ключ" застыл на отметке 7,5%, а годовая инфляция хоть и падала из–за эффекта высокой базы начала 2022 года, но было понятно, что скоро она развернётся наверх, что неизбежно приведёт к реакции регулятора в виде ужесточения ДКП.

Эти два эпизода привели к появлению на рынке большого спроса на флоатеры. Эмитенты, желающие привлечь деньги, вынуждены были откликаться на этот спрос. Так, в общем объёме ОФЗ флоатеры стали занимать около 40%. Минфин РФ в последнее время даёт понять, что не хотел бы превышать эту планку. Но банки, основные покупатели ОФЗ, напротив, выражают желание покупать бумаги с плавающими ставками.

Например, глава ВТБ Андрей Костин в сентябре 2023 года заявил, что банк готов покупать только инструменты с плавающим купоном. "Мы всегда говорили Минфину, что берём только флоатеры, — сказал он журналистам в кулуарах международного банковского форума в Сочи. — У нас позиция такая была и есть".

Корпоративные эмитенты также стали активно предлагать флоатеры. Но их доля в общем объёме пока не очень велика, порядка 20%.

С июльского уровня 7,5% годовых ключевая ставка увеличилась уже вдвое, до 15%. На заседании 15 декабря, как ожидают большинство финансистов, она поднимется ещё на 100 базисных пунктов (б. п.), до 16% годовых. Это поддержит привлекательность флоатеров.

"Я ставлю на консервативное решение — повышение на 1%, — рассказал на облигационном конгрессе главный экономист банка “Синара” Сергей Коныгин. — На мой взгляд, сейчас не хватает аргументов у ЦБ, чтобы сразу повысить на 2%. Инфляция в ноябре превысила уровень и октября, и сентября. То есть тренд на снижение инфляции нарушен".

"Возможно, самым разумным, с учётом общей неопределённости и того, что экономика ещё переваривает серию больших повышений с июля по октябрь, было бы сдвинуть ставку на 50 базисных пунктов, — предполагает управляющий директор по макроэкономическому анализу и прогнозированию агентства “Эксперт РА” Антон Табах. — Но рынок этого не поймёт. Поэтому единица. Если в этом есть что–то хорошее, так это то, что, скорее всего, раньше начнут понижать".

"Я думаю, что будет повышение на 200 базисных пунктов, — заявил директор аналитического департамента ИК “Регион” Валерий Вайсберг. — Вообще я думаю, что повышение ставки даже более агрессивное будет обсуждаться. У ЦБ всегда есть риск не повысить ставку достаточно, чтобы снизить инфляцию. Вторая возможная ошибка — повысить ставку очень сильно и тем самым пресечь экономический рост. Но надо учитывать, что Центральный банк за рост не отвечает. Индекс менеджеров по закупкам и динамика опережающих индикаторов за ноябрь говорят о том, что оптимизм в экономике колоссальный, ожидания по росту спроса колоссальные. И мне кажется, что ЦБ может не бояться сделать ошибку и поднять ставку слишком сильно, чтобы экономический рост остановился".

До разворота далеко

Участники рынка понимают, что, в отличие от резких повышений ставки в 2014 и 2022 годах, которые закончились её столь же стремительным снижением, на этот раз всё будет происходить иначе. Но в течение следующего года смягчение ДКП произойдёт обязательно, уверены они (см. диаграмму).

По словам директора департамента по работе на рынках капитала Россельхозбанка Дениса Тулинова, пока инфляция остаётся высокой, поэтому ЦБ РФ, чтобы удерживать её в узде, будет вынужден в ближайшее время повысить ставку. Таким образом, сделав ещё более жёсткой ДКП в ближайшие недели и месяцы, он создаст условия для снижения ставки в будущем.

"Жёсткая ДКП принесёт результат, — уверен эксперт. — Она позволит уменьшить уровень инфляции и сжать денежную массу. Сжать кредитование, увеличить, соответственно, сбережения населения. Мы предполагаем снижение ключевой ставки в консервативном сценарии до 14,5%, а в оптимистичном — до 12% или даже 11,5% к концу 2024 года".

"Повышение, которое мы сейчас переживаем, временное, — полагает начальник департамента анализа рыночной конъюнктуры Газпромбанка Владимир Пантюшин. — Не такое короткое, как раньше, но всё равно временное. И значимые шаги со стороны ЦБ в следующем году обязательно в большинстве сценариев произойдут. С одной стороны, это необычный элемент российской финансовой и экономической истории, что повышение ставки не короткое. Раньше, и в прошлом году, и в 2014–м, оно длилось несколько недель — полтора месяца. Теперь то, что совершенно чётко нам говорит ЦБ и мы сами понимаем, что раньше апреля–июля это не будет рассасываться. Резкий взлёт ставки задержится. Это будет не острый пик, а плоская вершина".

"После того как ЦБ резко вздёрнул ставку, данные по инфляции стали показывать некоторое замедление, — констатировал Антон Табах. — Госрасходы пока ведут себя достаточно прилично. Скорее всего, инфляция достигнет пика в начале I квартала (2024 года. — Ред.). Дальше на разного рода эффектах она снизится во II–III кварталах. И если ставку в декабре повысят и снижение кредитной активности будет более явным, мы увидим первое снижение ставки уже в апреле и достаточно резвое снижение — дальше. А вот если инфляция будет вести себя нехорошо, скорее всего, мы увидим первое снижение только летом, более мелкие шаги и — в конце года — более высокую ставку".

Согласно опросу Банка России, проведённому 1–5 декабря 2023 года, 27 экономистов из различных организаций прогнозируют среднее значение ключевой ставки в 2024 году на уровне 14% годовых. В 2025 году среднегодовая ставка, по их оценкам, должна понизиться до 9% годовых, а в 2026–м — до 7%.