Банки усложняют математику для вкладчика. На рынке появились продукты со ставкой до 17% годовых. Но получить её можно, лишь выполнив несколько условий.

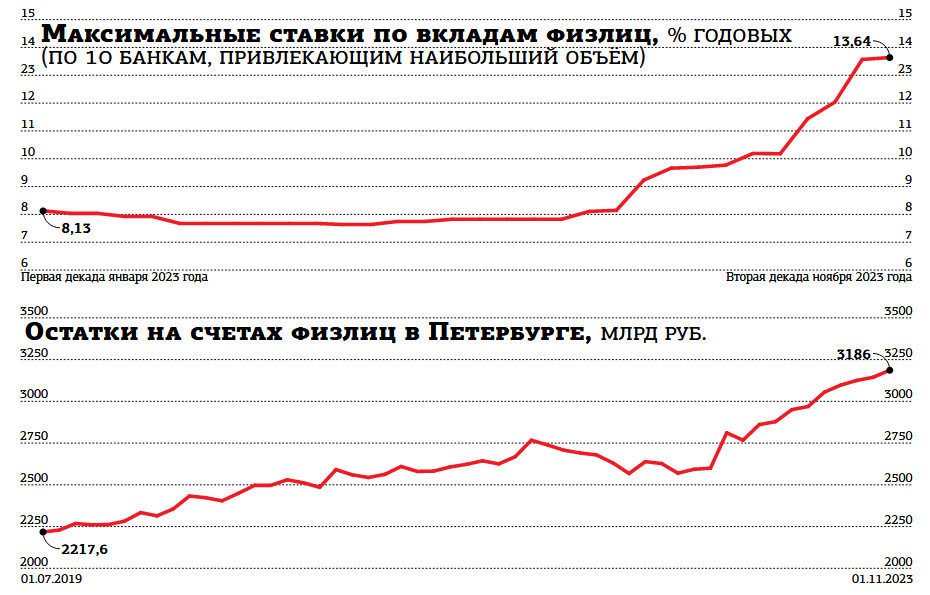

Официальная средняя максимальная ставка по депозитам физических лиц, по оценке ЦБ РФ, к 20 ноября составила 13,64% годовых. Регулятор считает параметр на основе данных 10 крупнейших банков. Отдельные банки с малой розничной сетью через различные финансовые маркетплейсы предлагают разместить у них деньги и под 19% годовых. Такая доходность складывается за счёт выплаты фиксированных денежных бонусов новым клиентам. По накопительным счетам, по которым условия не зафиксированы и могут меняться, встречаются предложения до 15,5% годовых.

Почему депозиты на более длинный срок — предпочтительнее

К 1 ноября жители Петербурга разместили в банках 1,386 трлн рублей. В годовом выражении прирост составил 23%. Максимальное увеличение было по итогам декабря 2022 года (+8%) и июня 2023–го (+3%). И даже если на заседании 15 декабря ЦБ РФ вновь увеличит ключевую ставку, ожидать дальнейшего роста доходности по вкладам не стоит. Как правило, банки заранее закладывают ожидания изменений в свои продукты, что и объясняет июньский приток вкладчиков. Последний месяц года и без повышения ставок достаточно благоприятный для кредитных организаций.

"Как и все, мы ждём и надеемся, что в преддверии Нового года количество вкладчиков заметно вырастет, — рассуждает Лариса Мещерякова, заместитель начальника управления розничного бизнеса ББР Банка. — В конце года у россиян, как правило, появляются дополнительные средства".

"Мы ожидаем, что остаток года будет отмечен новым мощным всплеском интереса к сберегательным продуктам, особенно с учётом раунда повышения ставок в крупнейших банках в начале ноября, — предполагает начальник управления “Сбережения” ВТБ Наталья Тучкова. — Клиенты будут стремиться несколько удлинять свои пассивы на фоне ожидания сохранения высокого значения ключевой ставки. Поэтому не исключаем, что фокус внимания вкладчиков сместится с 3–месячных депозитов на более длительные сроки — полгода или даже год".

Впрочем, именно сейчас, в декабре, заканчиваются полугодовые депозиты, открытые на фоне роста ставок в июне, и 3–месячные — в сентябре. На освободившиеся средства и начинают рассчитывать банкиры. А вкладчики, столкнувшись с резкими колебаниями ставок весной 2022 года и невозможностью закрыть без потерь ранее открытые долгосрочные депозиты, изменили тактику.

“

"Если в августе–октябре, в условиях высокой волатильности на рынке и ожидания дальнейшего роста ключевой ставки, клиенты предпочитали размещать сбережения на короткий срок — 3 месяца, то сегодня мы наблюдаем переток средств из коротких депозитов в среднесрочные", — рассказывает заместитель президента — председателя правления Почта Банка Алексей Охорзин.

"По сравнению с летними показателями основную долю размещения занимают вклады с короткими сроками, от 1 до 6 месяцев, — отмечает Ольга Драгомирецкая, первый вице–президент — управляющий филиалом Газпромбанка. — По ряду основных вкладов был введён новый срок — 4 месяца".

Ещё один интересный тренд уходящего года — банки сами стали мотивировать вкладчиков становиться "перебежчиками". Для привлечения новых денег они массово вводят повышенные условия для новых клиентов (или для тех, кто переведёт свои средства из других банков). "На мой взгляд, вкладчики делятся на две группы. Первые верят в свой банк и преданы ему с первого дня, вторые — это клиенты, которые всё время “догоняют” предложения по высоким ставкам, их невозможно ничем удержать, они живут в ежедневном мониторинге банковских предложений", — считает Мещерякова.

"Если вы новый клиент, для вас предусмотрена приветственная надбавка, которая даёт максимальную доходность по счёту. Если действующий — то надбавки для увеличения дохода, например зарплатным клиентам", — перечисляет Драгомирецкая.

"Получить повышенную ставку могут не только новые, но и все действующие клиенты, которые не используют накопительные продукты банка более 91 дня", — говорит Охорзин.

Обострилась и конкуренция по накопительным счетам. "Мы недавно повысили ставку по ним для новых клиентов", — говорит Драгомирецкая.

"Это удобный продукт для новых и существующих клиентов, конкуренция по нему сопоставима с депозитами, его предлагают все ведущие банки, — комментирует Елизавета Тимофеева, директор территориального офиса Росбанка в Петербурге. — Диапазон ставок: от 5 до 15% годовых в зависимости от условий конкретного банка".

Кто и когда заплатит налог по вкладам

В будущем году впервые придётся заплатить НДФЛ с полученного по вкладам процентного дохода на протяжении 2023 года. Внесённые в 2020 году изменения в Налоговый кодекс аннулировали понятие банковской тайны: в срок до 1 февраля все кредитные организации проинформируют ФНС РФ о размере дохода с каждого банковского продукта (под исключение попали только счета со ставкой 1% годовых и менее). Далее налоговики самостоятельно всё суммируют, рассчитают и выставят налогоплательщику к осени уведомление: сумму оплатить нужно самостоятельно до 1 декабря.

Формула для расчёта налога с 2020 года менялась неоднократно. На сегодня необлагаемый размер дохода считается как 1 млн рублей, умноженный на максимальное за год значение ключевой ставки ЦБ РФ. Если регулятор сохранит её на уровне 15%, то необлагаемый доход за 2023 год составит 150 тыс. рублей. Если сумма полученных процентов по депозиту окажется выше, именно с них и нужно заплатить 13%.

Ориентируясь на среднегодовую максимальную ставку среди 10 банков, привлекающих наибольший объём депозитов (критерий Банка России), — сегодня она достигла 8,8% годовых — для превышения необлагаемого лимита необходимо было разместить в депозиты 1,637 млн рублей. Повышение ключевой вдвое привело к тому, что государство практически само отказалось от дополнительных налоговых выплат от вкладчиков. В начале года ключевая была 7,5%, и если она оставалась бы неизменной, то необлагаемый лимит составил бы 75 тыс. рублей. Максимальная ставка по депозитам в банках в январе 2023 года достигала 8%, таким образом, для превышения лимита достаточно было разместить в банках чуть более 906 тыс. рублей. Тем не менее правительство ожидает получить с депозитов 101 млрд рублей налога на доходы.

“

Около 75% вкладов, размещённых с начала 2023 года, открыты в дистанционном формате. В прошлом году их доля составляла 70%. Структура депозитного портфеля также менялась: к середине 2023–го стала возвращаться популярность долгосрочных вкладов в связи с их высокой доходностью, а осенью спрос сместился в сторону краткосрочных вкладов. Наблюдаем и небольшое снижение среднего чека по сравнению с летним периодом. Годовой срок всегда стабильно популярен — четверть всех размещений.

Никита Казанцев

руководитель продуктов и сервисов банка "Дом.PФ"

“

Мы фиксируем повышенный спрос на сберегательные продукты. Годовой прирост составил 17%. Среди основных причин — желание потребителей сформировать финансовую подушку. Поведение вкладчиков мы связываем с общими тенденциями на рынке депозитов и с ожиданиями, которые он диктует. Летом текущего года 50% вкладчиков предпочли короткие сроки размещения (3–4 месяца), в сентябре число таких клиентов выросло до 70%. Вклады около года открывает каждый пятый, а от 3 лет — не более 5% клиентов.

Иван Ходак

руководитель по развитию продаж департамента розничного бизнеса петербургского филиала Промсвязьбанка (ПСБ)