Льготная IT–ипотека оказалась не слишком востребованной. За неполный год в Петербурге ею воспользовались менее тысячи человек.

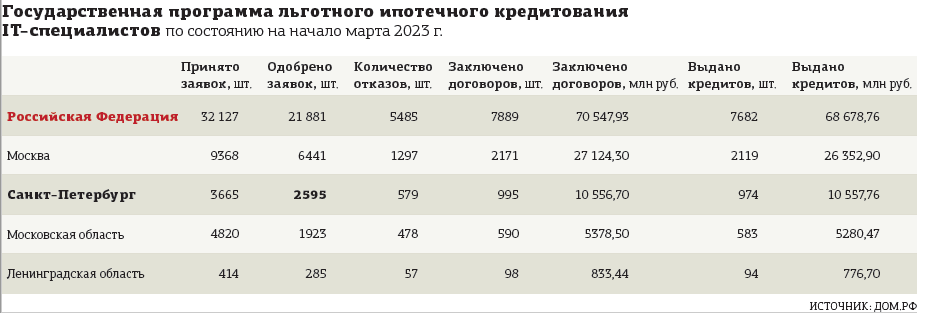

Министерство цифрового развития РФ опубликовало данные по программе льготной IT–ипотеки. В 2022 году было выдано более 7,6 тыс. кредитов на общую сумму 68,6 млрд рублей. Всего было подано 32 тыс. заявок. На данный момент из них одобрено 14 тыс., остальные находятся в обработке. Наибольшее количество льготных ипотек было оформлено в Москве и Петербурге. Так, в Минцифры "ДП" сообщили, что было выдано 1,5 тыс. ипотек в Москве, а в Петербурге — 735. Статистика, размещённая на сайте оператора программы "Дом.рф", даёт более подробные данные. Всего в Петербурге было выдано 993 кредита, из которых 269 — уже в 2023 году.

Напомним, что программа льготной ипотеки для IT–специалистов была запущена в апреле 2022 года. Первые кредиты начали выдавать в мае. В конце января 2023 года, чтобы подстегнуть интерес к программе, условия участия упростили. В частности, был понижен пороговый уровень зарплаты для желающих оформить кредит. Специалисты из Москвы должны зарабатывать 150 тыс. рублей до вычета НДФЛ, из городов–миллионников — 120 тыс. рублей, в остальных регионах — 70 тыс. Также расширили возрастные рамки. Работникам аккредитованной IT–компании должно быть от 18 до 50 лет. Ранее ипотеку давали лишь тем, чей возраст составляет 22–44 года. И тем не менее итоги сложно назвать впечатляющими. Ведь на конец 2021 года, по оценкам первого вице–спикера Совета Федерации Андрея Турчака, в России насчитывалось 1,7 млн IT–специалистов, что несравнимо с количеством поданных заявок.

Охладить рынок

Почти все опрошенные "ДП" компании согласны с тем, что ипотека малоинтересна работникам сферы IT. Практически все объясняют это одними и теми же причинами.

“

"По обратной связи от наших сотрудников в существующих правилах IT–ипотеки не хватает возможности покупки квартиры на вторичном рынке. Очень многие были готовы воспользоваться льготой, но покупку жилья в новостройке по различным причинам они не рассматривают. Также многие инженеры говорили, что значительным мотивирующим фактором могла бы стать возможность перезаключить ипотечный договор, взятый ранее, на более выгодных именно для IT–специалистов условиях", — рассказывает Виктория Плужникова, руководитель отдела продвижения бренда работодателя IT–компании "Аурига".

Кирилл Синицын, директор московского филиала СКБ "Контур", отмечает, что цены на вторичном рынке ниже. Кроме того, квартиры в новостройках приходится ждать, а заселяться работники хотят уже сейчас.

Владимир Ульянов, руководитель аналитического центра компании Zecurion, считает, что рынок недвижимости перегрет, поэтому, несмотря на привлекательную ставку по IT–ипотеке, итоговая стоимость жилья остаётся очень высокой. "Если нет необходимости улучшать условия прямо сейчас, люди предпочитают подождать. Наконец, есть риски потери или смены работы, что может привести к резкому увеличению ставки. Нужно расширить программу на вторичку. Если одновременно рынок чуть охладится, это стимулирует спрос", — говорит он.

Прагматичный выбор

Кирилл Синицын также замечает, что свою роль сыграл отток работников сферы IT из России, который, по оценке главы Минцифры, составил 100 тыс. человек. "Затем отмечу риски утраты аккредитации IT–компанией. Либо придётся менять работу, либо может повыситься ставка по ипотеке. Сюда же конкурирующие программы ипотеки — семейная ипотека, а также ипотека с околонулевой ставкой, которые в ряде случаев оказывались интереснее для молодёжи", — дополняет он.

Тем не менее он обращает внимание, что часть уехавших уже вернулись обратно в Россию, поэтому задел для роста спроса на льготную ипотеку есть. "Ставка 5% по кредиту сохраняется на весь срок действия договора, даже при увольнении сотрудника. Правда, в течение полугода нужно устроиться на работу в другую аккредитованную компанию. Всего в аккредитованных компаниях нужно проработать 5 лет после оформления ипотеки. Прежние правила были жёстче. Требовалось работать до конца срока договора, а новую работу найти за 3 месяца. Осталось добавить, что правила аккредитации IT–компаний также несколько упростились, а сама программа кредитов с господдержкой действует до конца 2024 года", — подчёркивает Синицын.

Владимир Ульянов тоже считает важным тот фактор, что помимо IT–ипотеки есть другие льготные программы, которые толкают цены вверх. В том числе и программы самих застройщиков, чуть ли не с околонулевой ставкой кредита. "Но по факту стоимость кредита уже включается в стоимость объекта недвижимости. Айтишники в большинстве умеют собирать информацию и считать, поэтому достаточно прагматичны в отношении кредитов", — отмечает он.

Дарья Зубрицкая, директор по маркетингу и коммуникациям цифровой платформы для организации командировок и управления расходами "Ракета", полагает, что нынешние критерии для ипотечного кредита всё равно остаются довольно жёсткими — они подходят уже опытным сотрудникам, у которых может не стоять жилищного вопроса. "Нужно упрощать условия, чтобы сместить целевую аудиторию в сторону middle и junior+ специалистов, для которых выгодные условия ипотеки будут актуальны", — убеждена она.

Слишком сложно

Наталия Найман, руководитель направления HR "ОБИТ", также отмечает высокий порог участия в программе — под её требования подходит крайне ограниченное число специалистов и работодателей.

"Не надо забывать, что у многих крупных игроков IT–рынка есть собственные корпоративные ипотечные программы, воспользоваться которыми сотрудникам этих компаний проще, чем обращаться в сторонние финансовые организации. Как правило, это сотрудники и компании, которые полностью подходят под требования программы Минцифры. Но по очевидным причинам они с меньшей долей вероятности ею воспользуются", — рассказала она.

Приоритетная задача Минцифры сейчас — решить проблему дефицита высококвалифицированных опытных IT–кадров. Но отрасль нуждается и в сотрудниках сопровождающих специальностей, которые обеспечивают её бесперебойное функционирование, подчёркивает Наталия Найман.

"В целом надо понимать, что ипотечный кредит — довольно сложный финансовый продукт, который имеет своих сторонников и резких противников. В этом случае решение о его использовании никак не связано с льготами или поощрением регуляторами", — также отмечает эксперт.

В итоге, несмотря на все усилия Минцифры, льготная программа вполне может так и остаться малопопулярной. Такое может произойти в случае, если большинство IT–специалистов будут склоняться к работе за рубежом, или же в случае появления более выгодных или сопоставимых программ на рынке.