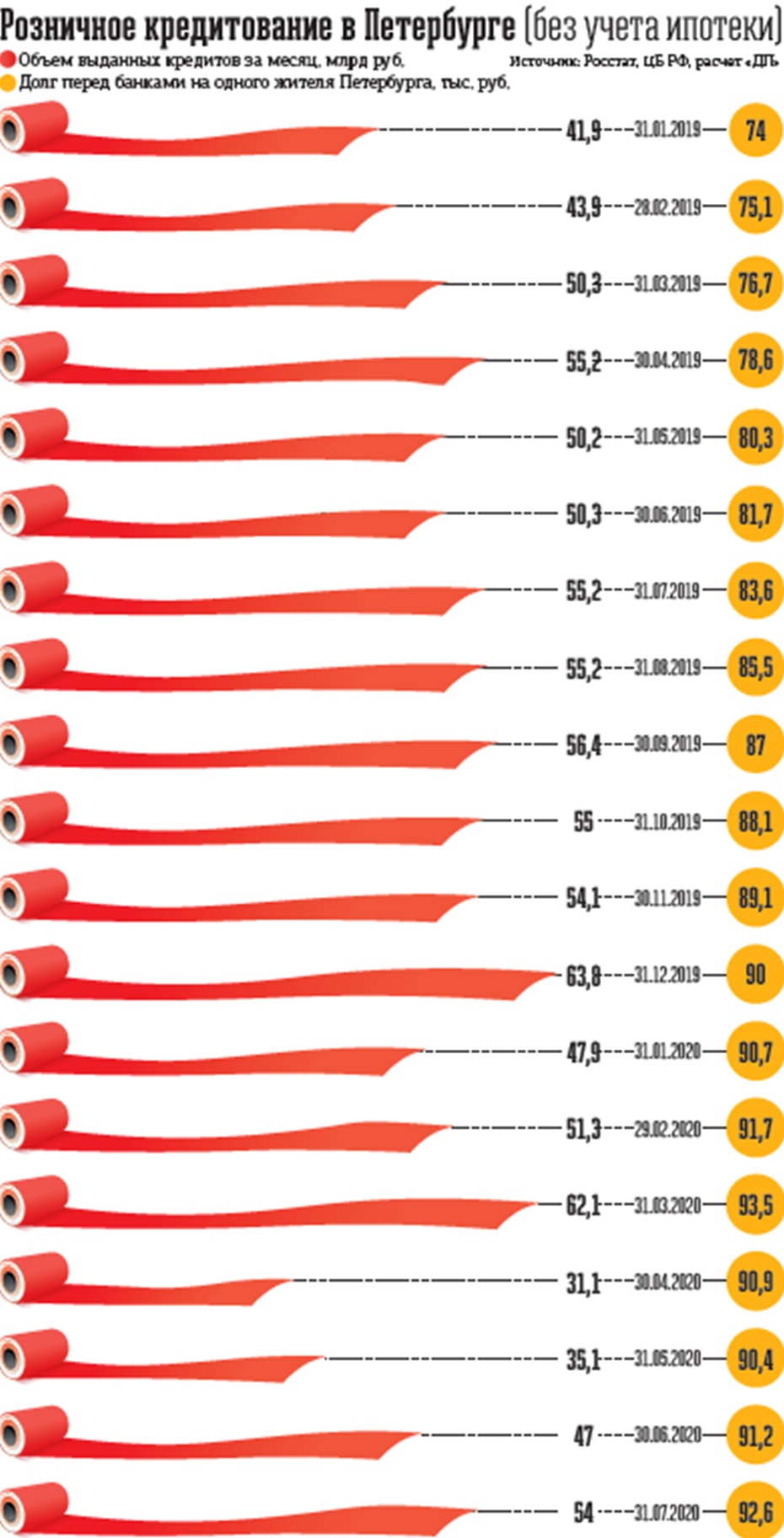

С кредитами у наших граждан сложные отношения — доля домохозяйств, имеющих долг перед банками, достигла 72%, что является самым крупным за всю новейшую историю России показателем. К карантину россияне подошли с рекордной долговой нагрузкой: на 1 апреля в среднем люди были должны банкам 10,9% своих ежемесячных доходов.

Денег нет?

Правда, в 2014 году такой показатель составлял 10,2% — разница, согласитесь, невелика. Однако в то время никто особенно не паниковал по поводу избыточных долгов граждан перед банками. Это потому, что еще 6 лет назад люди брали кредиты на оплату растущего потребления в расчете на будущие доходы. Но в том же 2014–м ситуация изменилась: о росте доходов речи уже не было, и в следующие годы кредиты пришлось брать, чтобы заткнуть дыры в семейном бюджете.

Хотя в период карантина банки резко сократили выдачу кредитов, а также вдвое срезали средний лимит по кредитным картам, единственным месяцем, когда задолженность физлиц сокращалась, стал апрель (на 119 млрд рублей). В мае на руках у населения оказалось 48 млрд рублей кредитных денег, в июне — еще 170 млрд. В итоге на 1 июля 2020 года общий размер задолженности физлиц достиг 19,909 трлн рублей, следует из статистики ЦБ РФ. С начала года он вырос на 809 млрд рублей, или 4,2%, а за последние 12 месяцев — на 2,141 трлн.

Наиболее популярным стал потребительский кредит, который брали более половины заемщиков (51%).

Деньги есть?

С другой стороны, по данным исследования Аналитического центра НАФИ, за последний год кредитными продуктами пользовались 28% россиян. При этом 63% уверены, что не будут брать кредит в ближайшем будущем. Причина здесь не в том, что у людей стало достаточно денег на расходы — по данным Росстата, во II квартале реальные располагаемые денежные доходы россиян (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) рухнули на 8% — рекордно с 1999 года.

Накопленным итогом за полугодие люди стали беднее на 3,7%, а уровень жизни откатился на отметки 11–летней давности. Бедность и непонимание перспектив ближайшего будущего удерживают людей и от спонтанных покупок, и от демонстративного потребления.

Кроме того, фактическое закрытие границ блокировало спрос на валюту и на туристические расходы за рубежом, а закрытие торговых центров сократило расходы на шопинг. Многие предпочитают потихоньку рассчитываться с уже взятыми кредитами.

По данным холдинга "Ромир", у россиян даже завелись свободные средства — в июле в российских семьях увеличился объем рублей, остающихся в распоряжении домохозяйств после покупки товаров повседневного спроса.

Если в мае "объем свободных денег" составлял 17,7 тыс. рублей, а в июне — 24,9 тыс., то в июле он возрос до 28,3 тыс. То есть всего за месяц на руках у среднестатистической семьи их стало больше сразу на 13,7%, (а за год — на 7,2%).

Значит, жизнь налаживается? Ой, как посмотреть. Раз доходы не выросли, значит, граждане просто стали больше экономить. А "излишняя скаредность" не идет на пользу восстановлению экономики — нет покупок, нет и продаж. Есть и такая точка зрения: рост "индекса свободных денег" — плохой знак, население готовится к худшему и старается максимально сократить потребление.

То ли есть, то ли нет

Для тех, кто "сидит в кредитах", ситуация выглядит еще более сложной. Согласно данным проекта ОНФ "За права заемщиков", средняя кредитная задолженность на домохозяйство по России с начала года увеличилась на 12%, или на 37 тыс. рублей, достигнув 323,8 тыс. рублей — почти 10 медианных зарплат.

В среднем уровень закредитованности семей (исчисляется как средний долг к доходу) по итогам II квартала достиг 30%. При этом большинство заемщиков (61%) тратит на погашение кредита менее 20% семейного дохода.

Но долг долгу рознь. По данным НАФИ, в семьях, "находящихся в трудном финансовом положении", показатель закредитованности выше: доля тратящих более 30% ежемесячного дохода на выплату кредита составляет в таких домохозяйствах 27%. В целом же 13% россиян, пользующихся займами, тратят на ежемесячные выплаты более 30% общего дохода домохозяйства.

Российское начальство тоже находится в непростой ситуации. Летом 2019 года тогдашний министр экономического развития доказывал председателю Центрального банка, что потребительские кредиты — то самое бревно, которое преграждает путь российской экономике к сияющим вершинам.

Плохие банкиры выдают людям необеспеченные кредиты по высокой ставке и поэтому не хотят давать деньги "реальному сектору" по ставке низкой, объяснял министр. А вот если запретить занимать российским потребителям, так банкиры начнут давать взаймы отечественным производителям, и начнется экономический рост… Действительно, выдачу потребительских кредитов плохим заемщикам сократили с 1 октября 2019 года. Но экономика все равно не выросла. Видно, финансовая механика в России устроена не так, как представлял ее себе министр.

Товарищ, бди!

Но сейчас гражданам снова разрешат брать в долг — регулятор решил смягчить нормативы для банков в сфере займов физическим лицам. Как сообщает ЦБ РФ, для необеспеченных потребительских кредитов, которые будут выдаваться с 1 сентября, надбавки к коэффициентам риска снизят на 40–50 п. п. Это позволит банкам на тот же объем капитала держать на балансе больше долга физлиц и увеличить кредитование тех, кому придется отдавать значительную часть своих доходов на оплату долгов. Речь о сумме 168 млрд рублей дополнительного капитала, который может быть направлен на кредитование.

Начальство давно одержимо идеей о том, как бы запустить экономический рост, но так, чтобы при этом не платить людям денег, а, например, дать в долг. И каждый раз обмануть экономику не получается. Впрочем, сейчас речь идет не столько об экономическом росте, сколько о том, чтобы компенсировать дальнейший провал доходов — потребительскими кредитами.

А будет ли рост? Банкиры сомневаются, хотя и не говорят. Но стоимость розничных кредитов превысила ставки по депозитам в 2,5 раза! Как посчитали аналитики Frank RG, в среднем банки привлекают средства под 3,9%, а выдают под 9,3%. "Клиент с улицы" может принести в Сбербанк деньги под 3,27%, получить — под 12,9%. ВТБ помягче: 4% — депозит, 8% — кредит.

Ну как же, удивляются в "секте свидетелей низкой ключевой ставки", ЦБ ведь снизил ставку, а кредиты как были дорогими, так и остались. Как же так?

Да вот так! В экономике вроде нашей стоимость кредита — это производная от рисков невозврата в первую очередь, а не от ключевой ставки.

И разница в 2–3–4 раза между ценой кредита и депозита — это и есть реальная оценка банками перспектив и "восстановления экономики", и "роста доходов". Плюс эти 10–12% по кредиту для людей — это компенсация за 1–2% по кредиту для "гос–чего–то–там".

Банкиры (а особенно государственные банкиры!) лучше всех знают реальное состояние экономики и настоящие планы начальства — просто потому, что видят, куда и как идут деньги. И ставка 12% по кредиту при ставке 3% по депозиту — это предупреждение банкиров нам всем: "Будьте бдительны!"