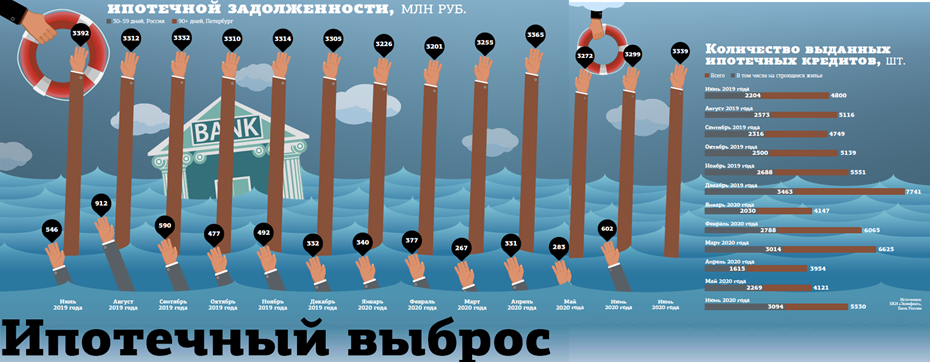

По данным Банка России на 1 июля 2020 года, объем просроченных ипотечных кредитов в Петербурге с января вырос на 4%, до 3,34 млрд рублей. До этого момента проблемная ипотека на балансах банков, напротив, весьма активно снижалась. Предпосылки к росту впервые проявились по итогам февраля, когда на платежеспособность населения еще не влияла экономическая стагнация из–за пандемии коронавируса.

Из статистики ЦБ РФ по просроченной ипотечной задолженности видно, что ежемесячно в среднем в городе она увеличивается примерно на 1%, что эквивалентно 30–35 млн рублей. Для Петербурга это пока незначительные объемы, на что и просят обращать внимание банкиры. Однако нужно учитывать тот факт, что к проблемным регулятор относит кредиты, платежи по которым прекратились 90 и более дней назад. То есть объективно публичные цифры о размере просроченной задолженности показывают лишь ситуацию, которая произошла с платежами не позднее марта текущего года. Дальнейшее ухудшение в апреле и мае регулятор опубликует только к осени текущего года.

Финансисты весьма осторожны в своих оценках и прогнозах, стоит ли ожидать ипотечного кризиса уровня 2008 года. Официально у них все хорошо. Кроме того, с апреля запущена государственная программа поддержки ипотечных заемщиков. Она предполагает предоставление попавшим в сложную финансовую ситуацию отсрочек в обслуживании долга, то есть кредитных каникул. Но именно эта программа и может сыграть дурную шутку: те, кто уже столкнулся с невозможностью платить по кредитам, вряд ли сумеют за оставшиеся 2 месяца исправить свое финансовое положение. В итоге просроченная задолженность может резко вырасти, банкирам придется тратить прибыль на резервы, а на вторичный рынок выйдут тысячи квадратных метров залогового жилья.

И банкиры, и ЦБ РФ не ориентируются на абсолютное значение просроченной ипотечной задолженности (3,34 млрд рублей). Традиционно они оценивают качество выданных ссуд по доле проблемных кредитов в общем портфеле. На начало июля текущего года она составила 0,65% против 0,75% на начало января или 0,8% на начало июля прошлого года.

Стройка не спасла

Снижение доли просроченных ипотечных кредитов началось за счет активного наращивания кредитных портфелей. С января текущего года совокупная задолженность выросла на 7,3%, или 34,9 млрд рублей. Ее приросту помогает продолжающийся процесс снижения кредитных ставок, стартовавший вслед за политикой ЦБ РФ в отношении ключевой ставки (она понижена с 7,75% годовых в начале 2019 года до 4,25% к июлю 2020 года). Так, средневзвешенная ставка по ипотечным кредитам снизилась с 9,88% годовых в январе 2019 года до 7,25% годовых в июне.

Коронавирусные ограничения могут значительно скорректировать тренд сокращения доли просроченной задолженности в обратную сторону. Темп прироста ипотечного портфеля в первом полугодии текущего года упал в 2 раза (в январе–июне 2019 года в Петербурге он вырос на 14%, по итогам года — на 22%). По мере замедления прироста портфелей и ухудшения экономической ситуации доля просроченной задолженности может пойти вверх.

Уже в апреле 2020–го банки столкнулись с резким падением спроса на ипотеку. По данным ЦБ РФ, количество выданных кредитов по сравнению с мартовскими показателями упало в 1,5 раза. В мае и июне, несмотря на прогнозы, объемы не восстановились даже до уровня февраля, когда банками в городе было выдано 6,1 тыс. кредитов.

Изначально финансисты обвиняли в падении объемов неработающие МФЦ, которые прекратили прием документов на регистрацию сделок в Росреестр. При этом у большинства из крупнейших участников рынка давно отработаны дистанционные способы подачи документов. Причина, скорее всего, связана с внутренними ограничениями самих банкиров по оценке кредитоспособности заемщиков из–за резкого снижения доходов и перехода к консервативной политике наращивания портфелей.

Не сумела значительно повлиять на прирост портфелей и госпрограмма субсидирования ипотеки на первичном рынке под 6,5% годовых, стартовавшая в апреле текущего года. Доля выданных кредитов на строящемся рынке в июне в Петербурге составила 56% от общего количества оформленных ипотек. Данное значение совпадает с долей в июне 2019 года, когда застройщики массово подогревали интерес к ипотеке из–за грядущих законодательных изменений в долевом строительстве и перехода на эскроу–счета. В полугодовом диапазоне среднее значение доли кредитов на покупку строящегося жилья в январе–июне оказалось даже ниже, 49%, чем в первом полугодии прошлого года, когда оно достигало 51%.

Спрятать реальность

В бюро кредитных историй "Эквифакс" (БКИ) отметили, что в апреле–июне текущего года объем новой ипотечной просроченной задолженности со сроком неплатежей 30–59 дней в целом по стране вырос в 2,3 раза, на 600 млн рублей, по сравнению с данными на конец марта. Не факт, что в ближайший месяц вся указанная задолженность перейдет в статистику ЦБ РФ, однако столь существенные темпы прироста вызывают опасения.

"В ближайшие месяцы просроченная задолженность будет увеличиваться как в объеме, так и в длительности, достигнув пика к концу III квартала, — считают в БКИ “Эквифакс”. — В IV квартале текущего года стоит ожидать традиционного списания объема неработающей задолженности банками или ее продажи коллекторским агентствам".

При этом оценка БКИ общего объема просроченной ипотечной задолженности отличается от данных ЦБ РФ на 20%, вероятно, в том числе и по причине, что бюро не оперирует данными Сбербанка.

В большинстве кредитных организаций, опрошенных "ДП", не захотели говорить о просроченной ипотечной задолженности и о вариантах помощи своим заемщикам, попавшим в сложную финансовую ситуацию. На запросы "ДП" не ответили в Абсолют–банке, Альфа–Банке, Газпромбанке, "Дом.рф", банке "Санкт–Петербург", Сбербанке и ЮниКредит Банке.

Другие участники рынка смотрят в будущее с оптимизмом. "Мы не наблюдаем резкого всплеска просроченной задолженности по ипотеке, негативная динамика может проявиться позже, но на данный момент объем выходящих на просрочку ссуд не превышает стандартных цифр прошлых лет", — отметили в пресс–службе Россельхозбанка.

"Мы не ожидаем роста просроченной задолженности, после снятия режима ограничений портфель просроченной задолженности восстанавливается и выходит на докризисные значения", — говорит Елена Дорофеева, начальник управления дистанционного взыскания Росбанка.

"У нас довольно консервативная кредитная политика, которая уже на входе позволила отсеять пул заемщиков с низкой кредитоспособностью и тех, чье финансовое положение может резко ухудшиться в кризис, — заявил Константин Мурашкин, руководитель отдела продаж ипотечных кредитов макрорегиона “Запад” Райффайзенбанка. — Количество наших клиентов, которые столкнулись с временными финансовыми трудностями, кратно меньше, чем в других банках".

"В III квартале уровень просроченной задолженности по ипотеке останется на прежнем уровне, так как бизнес восстанавливается, начинают работать ранее закрытые предприятия, — полагает Татьяна Хоботова, территориальный менеджер по работе с партнерами по ипотеке Северо–Западного филиала банка “Открытие”. — Заемщики, у которых ухудшилось финансовое состояние, по–прежнему имеют возможность воспользоваться кредитными каникулами". По ее словам, на фоне ограничительных мер количество обращений с заявлениями на каникулы выросло. В основном обращаются заемщики, у которых доход зависит от переменной части (проценты от продаж, почасовая оплата, премиальные части и пр.).

"Кредитные каникулы по ипотеке получили около 2,6 тыс. клиентов в Петербурге и Ленобласти на сумму более 6 млрд рублей", — отметили в пресс–службе ВТБ.

Некоторые из опрошенных "ДП" экспертов, не связанных с банковским сектором, отмечают, что законодательная возможность отсрочки по обслуживанию ипотеки на текущий момент позволяет банкам не показывать реальный масштаб проблем.

"К ноябрю достаточно сопоставить объемы выдач и динамику кредитного портфеля, чтобы оценить, скольких заемщиков банки в период кредитных каникул сумели убедить продать свое жилье в счет погашения задолженности по кредиту, чтобы не портить свои показатели просрочкой и не терять прибыль из–за создания вынужденных резервов", — отметил один из экспертов.

Массовый вывод ипотечных квартир на продажу может снизить расценки на жилье на вторичном рынке. По данным аналитического центра ЦИАН, средневзвешенная стоимость квадратного метра на вторичном рынке в июле составила 127,3 тыс. рублей, увеличившись к июню всего на 0,5%, или на 3% год к году. С января по июль текущего года цена из–за отсутствия спроса была снижена в 39% объявлений о продаже.

“

Предпосылок ипотечного кризиса, памятного нам по 2008 году, мы пока не ощущаем, но прирост официальной просроченной задолженности действительно ускорился кратными темпами. Мы видим, пусть пока только и по косвенным признакам, что реальный масштаб проблемы значительно больше, чем банки отчитываются перед ЦБ РФ. Они умеют выводить с балансов преддефолтные кредиты, не допуская в статистике отображения кредитов с просрочкой более 90 дней. Осознание, куда мы все катимся, к осени станет понятнее. Думаю, в очередной раз на рынке сложилось множество факторов. Это и массовое увлечение кредиторов ипотекой за последние годы, и резкий рост спроса на жилье из–за снижения ставок по кредитам, и активное привлечение на рынок людей, жаждущих получать рентный доход. Коронавирус лишь стал спусковым крючком, вскрывшим все рискованные модели кредиторов и должников. В корне неверно представление, что банки бросают должников один на один со своими проблемами. Большинство кредиторов буквально бегают за заемщиками, навязывая различные варианты урегулирования задолженности. Кризисы прошлых лет многому научили банкиров, а заемщики, к сожалению, учатся хуже и продолжают носить розовые очки, думая, что или про них забудут, или завтра они выиграют в какую–либо лотерею. Уже лет двадцать мы твердим, что платить по долгам надо вовремя.

Денис Аксёнов

Генеральный директор коллекторского агентства "Долговой консультант"

“

Мы не видим заметного роста просроченной задолженности благодаря тому, что применяем консервативный подход к оценке рисков. Доля кредитов, по которым запрошены кредитные каникулы, минимальна — около 2% портфеля. Мы не ожидаем, что окончание льготного периода по отсрочке окажет заметное влияние на рост просроченной задолженности. Ситуация сильно зависит от скорости восстановления различных отраслей экономики. Если в каких–то сферах ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на обслуживание кредитов населением.

Евгений Иванов

Директор департамента розничных рисков ПСБ

“

Пока скачок предложений на рынке жилья не сильный. В топку ипотечного кредитования положены все накопления граждан, ажиотаж покупок скрывает допприток проблемных квартир. Главная проблема — кредитные каникулы, они проблему неплатежей временно положили под ковер. В октябре ситуация сильно изменится, большинство заемщиков не сможет восстановить платежи по кредитам, и тогда давление банков на должников спровоцирует выплеск на рынок множества дополнительного жилья. Ситуация не самая лучшая, но действовать надо уже сейчас.

Максим Ельцов

генеральный директор ООО "Первое Ипотечное Агентство"

В контексте

Выдавая десятками тысяч ипотечные кредиты, банки никак не ожидали, что к лету 2020 года заемщики массово начнут задерживать платежи. И кредиторы остались наедине со своими бедами: ЦБ РФ требует резервы, то есть изъятие денег из бизнеса, а государство никак не желает работать над сознанием граждан.

Ипотека всегда была любимым банковским продуктом: под страхом изъятия квартиры заемщики платили вовремя, изредка появлялись отдельные элементы, прекращавшие обслуживать кредит из–за личных трагедий, по причине развода или болезни.

Отследить и запомнить изменения в ипотечном законодательстве, которые случаются буквально каждые полгода, может только узкий специалист, сотрудник банка с высокой зарплатой. Рядовой обыватель–должник, например, все еще живет с убеждением, что никакое государство никогда не лишит его ипотечной квартиры, а обязательно протянет руку помощи. Когда все же в дверь жилища начинают стучать банкиры, горе–должники придумывают всякие ухищрения в виде регистрации на жилплощади малолетних или престарелых, совершают фиктивные разводы и заключают липовые договоры займов. Когда в судах и эта защита терпит поражение, человек действительно остается один на один с огромным остатком долга да еще и без квартиры. Оцененная судом стоимость залога в 99% случаев не может обеспечить погашение задолженности.

Поэтому странным выглядит сегодня стремление банкиров неистово кредитовать стройку: в ней нет никакого залога, а поведенческая модель заемщика прямо коррелирует с действиями застройщика (один затянул сроки сдачи — второй перестал платить). Но, вероятно, раз государство субсидирует, а первичный рынок через эскроу–счета полностью перешел под контроль банкиров, подобные риски немного снизились. Однако нынешняя ситуация выявила другой риск: горе–инвесторы, набравшие квартир детям на вырост или себе на старость, внезапно столкнулись с резким падением спроса на аренду. Модель оплаты кредитов арендаторами, поверженная внешними факторами, проявила себя с наихудшей стороны.

Станут ли банкиры тщательнее отбирать заемщиков, проверять подушевое количество квартир, беря расписки о непополнении в семье в ближайшую пятилетку? Вряд ли. Хвастаться ипотечными рекордами и надуваться от собственной гордости бесконечно банкиры не могли, рост ипотеки достиг своего пика, и пришло время серьезной работы. Истинной причиной прироста просроченной задолженности стали сами банкиры. В погоне за выдачами, следствием которой стало ужесточение конкуренции, кредиторы стали снижать ставки до невыгодных себе же значений. Год назад при ставке 10% годовых банки не были в убытках, когда списывали каждый 10–й кредит, сегодня же, при условной ставке 5% годовых, прощать можно лишь каждый 21–й.

Выдавая десятками тысяч ипотечные кредиты, банки никак не ожидали, что к лету 2020 года заемщики массово начнут задерживать платежи. И кредиторы остались наедине со своими бедами: ЦБ РФ требует резервы, то есть изъятие денег из бизнеса, а государство никак не желает работать над сознанием граждан.