Местные банки по итогам 2019 года в 2,2 раза нарастили прибыль по сравнению с результатами 2018–го.

Петербургские банки и некоммерческие организации (НКО) по итогам года получили чистую прибыль по РСБУ в размере 226 млрд рублей. К таким выводам "ДП" пришел, проанализировав отчетность банков, опубликованную ЦБ РФ.

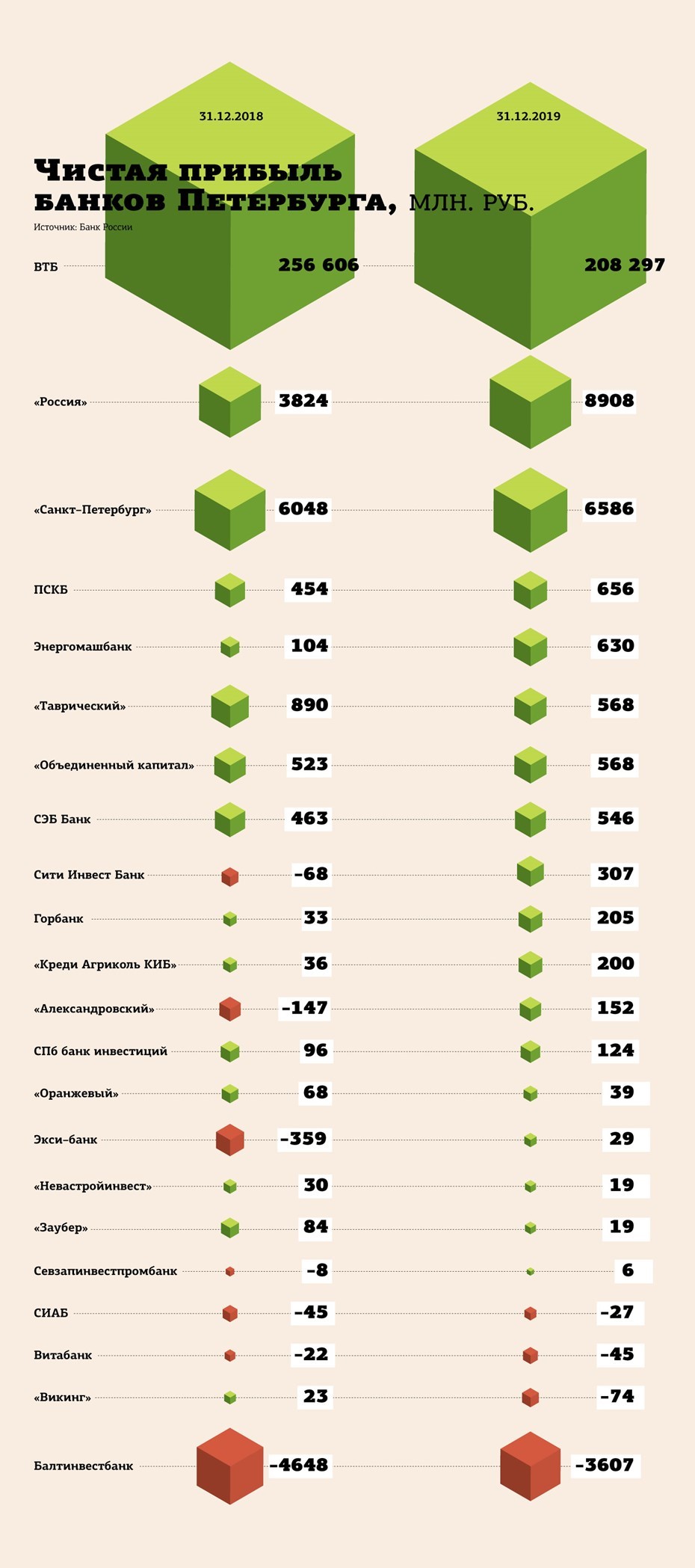

Из–за показателей ВТБ, который по итогам 2019 года получил результат хуже 2018 года (прибыль банка сократилась на 18%, до 208,3 млрд рублей), общий финансовый результат 22 банков и двух НКО оказался хуже предыдущего года на 15%. При этом без учета зарегистрированного в Петербурге, но по масштабу федерального ВТБ местные банки заработали в 2,2 раза больше результатов предыдущего года — 17,8 млрд рублей.

Лучший итог

По мере подготовки годовых собраний акционеров, старт которым будет дан весной, банки начнут корректировать размер годовой прибыли, что может изменить совокупный размер. По оценке "ДП", сумма налога на прибыль, которую банки заплатят в городской бюджет, превысит 40 млрд рублей.

Как сообщили "ДП" в пресс–службе ВТБ, разница финансовых результатов между 2019 и 2018 годами объясняется переходом на применение ряда принципов МСФО 9, что делает данные отчетности не вполне сопоставимыми. "Кроме того, финансовый результат, отраженный в квартальной форме отчетности на 1 января 2020 года, является промежуточным, в связи с чем считаем целесообразным ссылаться на отчетность, учитывающую события после отчетной даты", — отметили в банке. Однако данная отчетность будет готовиться и публиковаться банками вплоть до окончания марта — в срок, когда все организации сдают годовую отчетность в налоговые органы.

ЦБ РФ уже отчитался по размеру заработанной банками прибыли за 2019 год, опираясь на ту отчетность, которую и проанализировал "ДП". По сравнению с российскими петербургские банки показали более успешный финансовый результат. По данным ЦБ РФ, по итогам 2019 года банковский сектор РФ нарастил объем чистой прибыли в 1,7 раза, до 1,7 трлн рублей. Но с некоторыми оговорками.

Как отмечается в обзоре Банка России, из этой суммы нужно вычесть 0,4 трлн рублей "технического дохода", полученного из–за внедрения нового стандарта учета кредитного риска МСФО 9. Также на прибыль повлиял финансовый результат банков под управлением "УК "Фонд консолидации банковского сектора" (ФКБС). В этих банках возможны крупные разовые досоздания резервов по старым проблемным активам. "В минувшем году результат банков под управлением ФКБС был близок к нулевому, в то время как в 2018 году они отразили значительный убыток, превышающий 0,5 трлн рублей", — указывает ЦБ РФ. На текущий момент ФКБС владеет Азиатско–Тихоокеанским банком, Московским индустриальным банком и банком "Траст". Ранее фонд управлял ПСБ, ФК "Открытие", Бинбанком и "Советским". Таким образом, чистая прибыль банковского сектора РФ без учета МСФО 9 и за вычетом итогов работы банков ФКБС по итогам 2019 года составила 1,3 трлн рублей, что на 11% ниже, чем в 2018 году (1,5 трлн рублей).

Как ранее писал "ДП" (см. № 192 от 10.12.2019), наиболее значимым критерием деятельности банка является не фактический размер чистой прибыли, а совокупный финансовый результат. "Он включает в себя в том числе и сведения о переоценке внеоборотных активов и прочих операций банка, то есть показывает рентабельность бизнеса в целом", — отмечает Артем Деев, руководитель аналитического департамента AMarkets.

Без итогов ВТБ местные банки улучшили совокупный финансовый результат в 5 раз, до 15,9 млрд рублей.

Разделить убытки

В целом банкиры оценивают 2019 год как чуть более успешный, чем предыдущий, но сетуют на рост конкуренции со стороны банков с госучастием, падение маржинальности и ужесточение требований регулятора. И если в 2019 году увеличить прибыль помог розничный сегмент, то в 2020–м заработать еще больше не удастся, как предполагают почти все опрошенные "ДП" финансисты.

По мнению Вячеслава Абрамова, директора офиса продаж "БКС Брокер", на прибыль в 2019 году существенно повлиял рост потребительского и ипотечного кредитования, которому помогло снижение ЦБ РФ ключевой ставки на 1,5 процентного пункта за год, с 7,75 до 6,25% годовых. Однако, по прогнозу агентства НКР, из–за ограничительных мер ЦБ РФ темп роста розницы в 2020 году сократится до 12–13%, а совокупный портфель корпоративных кредитов увеличится всего на 5–6%. На минувшей неделе Банк России сохранил тренд на снижение ключевой ставки, опустив ее до 6% годовых.

Совокупный размер потерь убыточных петербургских банков по итогам 2019 года по сравнению с предыдущим периодом сократился с 5,3 млрд до 3,8 млрд рублей. Из них 3,6 млрд рублей убытков приходится на Балтинвестбанк, который находится на санации в Абсолют Банке. Доля убыточных банков в общем количестве зарегистрированных в городе сократилась с 30 до 14%, без учета Балтинвестбанка местные банки сократили убытки в 4,5 раза, до 145 млн рублей.

В Витабанке и "Викинге" не ответили на запрос "ДП". Галина Ванчикова, президент — председатель правления банка "СИАБ", сообщила, что на финансовые результаты повлияла растущая конкуренция со стороны крупных кредитных игроков и общий информационный фон, подрывающий доверие клиентов к некрупным региональным игрокам.

"На рынке происходит общее снижение маржинальности, и существенную поддержку средним банкам оказывает взаимодействие с государственными гарантийными организациями. Мы намерены планомерно расширять работу с сегментом МСП, за счет которого планируем нарастить объемы бизнеса, а также продолжим уделять внимание операционным расходам банка", — подчеркнула она.

Вышли из периода убыточности ЭКСИ–Банк (+28,9 млн против 358,7 млн рублей убытка годом ранее), Севзапинвестпромбанк (+5,7 млн против 8,2 млн рублей убытка в 2018 году) и Сити инвест банк (+306,8 млн против 68,3 млн рублей убытка). Как ранее писал "ДП", ЭКСИ–Банк был вынужден отразить убыток из–за межбанковского кредита, выданного МБСП за несколько дней до отзыва у последнего лицензии.

Снизили объемы прибыли банк "Оранжевый" (в 1,4 раза, до 39 млн рублей), Заубер–Банк (в 1,7 раза, до 18,6 млн рублей) и банк "Таврический" (в 1,4 раза, до 568 млн рублей). Как ранее через пресс–службу передавал "ДП" акционер Заубер–Банка Алексей Смолянов, на динамику прибыли повлияли инвестиции в расширение розничной сети в регионах.

"Банк проходит процедуру финансового оздоровления, в рамках которой с 2019 года осуществляет поэтапное резервирование проблемной задолженности, — сообщил Павел Зварич, исполняющий обязанности председателя правления банка "Таврический". — Прошедший год был успешен, в условиях усиливающейся конкуренции нам удалось сохранить операционную прибыль на уровне 2018 года и даже увеличить ее до 2,46 млрд рублей, что позволило создать резервы согласно плану финансового оздоровления на 1,26 млрд рублей, в том числе на 640 млн — досрочно".

В поисках клиента

Значительно улучшили финансовые результаты Горбанк (в 6 раз, до 205 млн рублей). Так же в 6 раз, до 630 млн рублей, нарастил прибыль сменивший осенью 2018 года акционеров Энергомашбанк, в 5,6 раза, до 200 млн рублей, — "Креди Агриколь КИБ".

Банки стараются искать новые ниши, которые позволят сохранить доходность бизнеса. Так, Владимир Прибыткин, акционер и председатель совета директоров банка ПСКБ, отметил, что увеличение прибыли связано с привлечением новых клиентов и расширением линейки новых банковских продуктов. "В прошлом году у нас увеличилась доля международных расчетов и валютных операций, в том числе благодаря расширению списка иностранных валют, доступных для осуществления расчетных операций", — отметил банкир. ПСКБ нарастил прибыль на треть, до 657 млн рублей.

Косвенно на рост прибыли влияют уход с рынков банков и вынужденное перераспределение их клиентов: в прошлом году лишились или добровольно сдали лицензии пять местных кредитных учреждений, в 2018–м — два. Региональные банки также фиксируют приток денег от индивидуальных предпринимателей и малого бизнеса после того, как в январе прошлого года на них распространились условия системы страхования вкладов на сумму до 1,4 млн рублей. Пополнение ресурсной базы банков позволяет им больше зарабатывать.

В город приходят все новые иногородние банки, что усиливает и без того жесткую конкуренцию на местном финансовом рынке. Оценить объем прибыли филиалов, которую они получают в Петербурге, невозможно: иногородние подразделения, которых в Петербурге зарегистрировано 102, свои финансовые показатели не раскрывают.

По оценке неместных банкиров, вклад города в банковскую копилку прибыли составляет примерно 10–15%. Сопоставив приведенные выше данные, можно предположить, что на бизнесе и жителях города иногородние банки в 2019 году заработали более 150 млрд рублей.

“

Работать на высококонкурентном рынке Петербурга иногородним банкам тяжело. Против нас играет невысокая узнаваемость бренда в сравнении с местными, малое число банкоматов и отделений. Мы можем проигрывать в оперативности, потому что большинство решений принимается на уровне головных офисов, к тому же у них почти всегда слабо учитываются региональные особенности. Головные офисы сдерживают кредитную активность подразделений из–за особенностей работы с просроченной задолженностью вне домашних регионов. Для преодоления данных сложностей мы меняем модель развития, наделяя чуть большими полномочиями филиалы и руководство.

Александр Казанский

директор дивизиона "Центр" Уральского банка реконструкции и развития

“

Если оценить вклад петербургских банков в прибыль банковского сектора страны, то мы получим значение 13% (226 млрд из 1,7 трлн рублей чистой прибыли по РСБУ). В то же время соответствующее значение за 2018 год составляло 20%. Сказался эффект снижения чистой прибыли ВТБ. Если мы посчитаем долю местных банков без учета ВТБ, который по факту является банком федерального уровня, то окажется, что доля петербургских банков в совокупной прибыли банковского сектора страны выросла в 1,5 раза, с 0,8 до 1,2%. Это указывает на хорошие результаты работы петербургских кредитных организаций по итогам 2019 года.

Андрей Бархота

управляющий по стратегическому маркетингу ПСБ