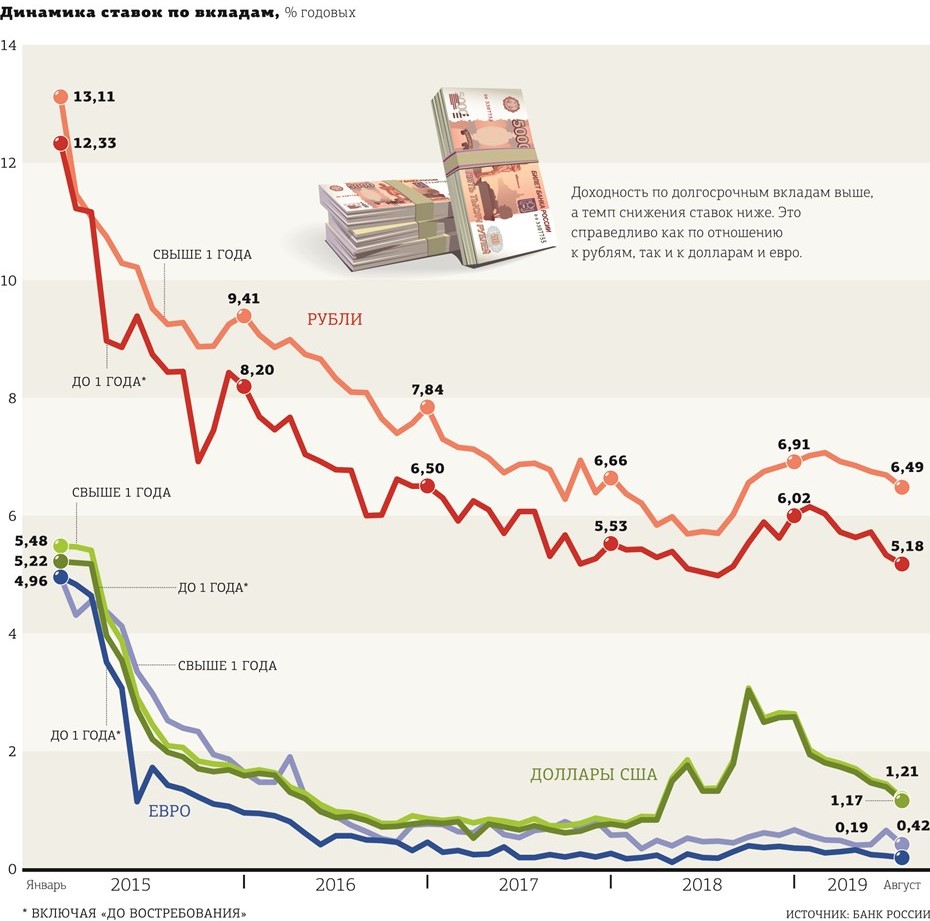

Вкладчики стали выбирать классические долгосрочные вклады в рублях.

Аналитики банка "Санкт–Петербург" на основе анализа собственных данных выяснили, что типовой петербургский вкладчик за последние 3,5 года поменял свои предпочтения. Теперь он выбирает рублевые вклады на длительный срок (от одного года) и с минимальным набором дополнительных опций (например, с возможностью частичного снятия или пополнения). Ситуация типична для всех банков и всех жителей страны: доходность по валютным вкладам падает. Снижаются и ставки по депозитам в рублях, причем по краткосрочным сильнее, чем по долгосрочным.

Ленивый доход

Тренд на изменение модели поведения начался в конце 2014 — начале 2015 года на фоне обвала курса рубля, массовой кампании Банка России по зачистке банковских лицензий, общего падения доходов и роста закредитованности населения.

"Ситуация с сокращением сложных депозитов — общерыночная. В атмосфере нестабильности люди стали воспринимать банковский депозит не как инструмент пополнения средств, а как возможность сохранить имеющиеся накопления и уберечь их от инфляции", — считает Елена Чижевская, вице–президент РФИ Банка.

"Чаще всего люди, которые открывают банковские депозиты, ищут самые выгодные ставки, чтобы получить максимальный доход, это касается профессиональных депозитчиков, которых не пугают сложные условия и расчет ставки с капитализацией, — комментирует Алексей Кудиш, руководитель департамента финансов и анализа данных Рокетбанка (работает под лицензией КИВИ–Банка). — Но основной тип людей импульсивно хотят сделать сбережения, для них важны простота и понятность условий вклада".

Так называемые сложные депозиты по сути являются стандартными вкладами с различными дополнительными условиями. Повышенная ставка по ним, как правило, зависит от выполнения какого–либо дополнительного условия, при невыполнении она будет понижена до базового уровня, и доход по вкладу будет пересчитан.

Сложные депозиты обычно предлагают возможность пополнения вклада или частичного снятия денег — так, чтобы остаток был не ниже установленного минимума. По более сложным депозитам некоторые банки увязывают процентную ставку с покупательской активностью вкладчика (например, устанавливают определенный уровень расходов по банковской карте) или с обязательством взять кредит.

Сегодня вкладчики при выборе между сложным и простым депозитом ориентируются на доходность. По простым долгосрочным вкладам она, как правило, выше. С учетом того что ставка по вкладам не может быть изменена банком на протяжении всего срока договора, определяющим фактором становится и срок депозита.

"Изменение структуры срочности по вновь открываемым депозитам мы связываем с желанием вкладчиков зафиксировать текущую ставку на продолжительный срок, — говорит Дмитрий Алексеев, вице–президент банка "Санкт–Петербург". — Тенденция сохранится в обозримом будущем, поскольку, по нашим прогнозам, ключевая ставка продолжит постепенно снижаться вплоть до 2021 года".

"Мы отмечаем рост депозитной базы, при этом поменялась структура вкладов — снизился средний чек. Если в 2018 году депозитная база прирастала в диапазоне сумм выше 1,4 млн рублей, то есть выше страховой, то сейчас за 9 месяцев текущего года основной рост мы наблюдаем в суммах до 1,4 млн рублей", — говорит Анатолий Локотков, заместитель председателя Северо–Западного банка Сбербанка.

По его словам, в прошлом году большинство депозитов жители Петербурга открывали на срок до года, а в 2019 году значительно выросло количество вкладов на срок от 1 до 2 лет — их объем увеличился в 3 раза.

Давление регулятора

Ключевая ставка ЦБ РФ в текущем году снижалась 4 раза: с 7,75 до 6,5% годовых в рублях. Вслед за ней банки плавно понижали и ставки по депозитам. По данным мониторинга максимальных ставок по рублевым вкладам в 10 банках РФ, привлекающих максимальный объем вкладов, ставка с января по конец октября текущего года снизилась с 7,53 до 6,36% годовых.

Интерес вкладчиков к долгосрочным вкладам вызван еще и тем, что доходность по ним выше, а темп снижения ставок ниже. По данным Банка России, средневзвешенная ставка (на основе мониторинга предложений всех банков) по вкладам на срок до года с января по август снизилась на 0,84 процентных пункта (п. п.), до 5,18% годовых в рублях, а на срок более года — на 0,43 п. п., до 6,51% годовых. Данные не учитывают влияние снижений ключевой ставки, которые произошли в сентябре и октябре. Вероятно, череда осенних снижений ключевой ставки еще более усилила переток вкладчиков с коротких на более длинные по срокам размещения депозиты. Статистика за этот период будет опубликована Банком России не ранее декабря текущего года.

Валюта все еще нужна

В целом по стране за 9 месяцев с начала года объем рублевых вкладов физических лиц вырос на 3,58%, до 23,15 трлн рублей. Несмотря на заверения банкиров об отсутствии у вкладчиков интереса к депозитам в валюте, объем валютных вкладов также вырос на 1,56% в пересчете на рубли по курсу ЦБ РФ на отчетную дату — до 6,33 трлн рублей.

С учетом падения официального курса доллара США к рублю на 7% и евро на 11% с начала года, рост объема валютных вкладов оказывается еще выше: фактически они увеличились более чем на 8%.

В Петербурге объем вкладов рос чуть большими темпами, чем по стране: рублевые вклады за 9 месяцев увеличились на 5,2%, до 1,68 трлн рублей. Валютные вклады также выросли — на 2,36%, до уровня 589 млрд рублей.

Спрос на валютные вклады не ограничивают и попытки банков отказаться от валютных пассивов путем снижения ставок по депозитам. Их падение на фоне снижения ставок по рублевым депозитам выглядит более драматичным. И особо заметно это по краткосрочным вкладам.

По данным Банка России, средневзвешенная ставка по вкладам в долларах США сроком более года упала с января по август текущего года почти в 2 раза: с 3,31 до 1,7% годовых, со сроком менее года — на 1,41 п. п., до 1,17% годовых. По вкладам в евро со сроком более года ставка снизилась на 0,24 п. п., до 0,42% годовых, по вкладам сроком до года — почти в 2 раза: с 0,35 до 0,19% годовых. Однако при росте остатков на валютных депозитах их доля в общем объеме вкладов сокращается. За 9 месяцев текущего года она снизилась на 0,5 п. п., до 27,3%, по России и на 1 п. п., до 35,2%, — по Петербургу.

Банки не очень охотно раскрывают структуру депозитов по видам валют. Однако можно предположить, что большинство российских банков резко сократили долю вкладов именно в евро. Прежде всего, из–за того, что отрицательные ставки ЕЦБ сохраняются с 2014 года. Плюс Банк России повысил нормативы Фонда обязательного резервирования по вкладам в евро, из–за чего большинство банков вынужденно снизили ставки по депозитам в этой валюте до 0,01%. Часть вкладчиков перешла на депозиты в долларах США, однако их доходность относительно невысока на фоне роста курса рубля.

“

Банки не заинтересованы в валютных пассивах из–за отсутствия спроса на кредиты в валюте. Риски колебания курса рубля делают предложения крайне сдержанными. Что касается тенденции поведения вкладчиков при выборе банка для депозитов в рублях, то все максимально просто. При защите государством 1,4 млн рублей люди просто ищут максимальную ставку в доступных для открытия вкладах, не отягощенных оговорками (обязательное страхование или кредитные продукты).

Татьяна Ежова

Заместитель генерального директора — председателя правления Энергомашбанка

“

Конъюнктура рынка определяется движением ключевой ставки Банка России, которая после ожидаемого снижения будет уменьшаться и дальше. Снижение депозитных ставок также продолжится с поправкой на бизнес–модели конкретных банков. В свете цикла сокращения базовых ставок многими центробанками мира мы ожидаем во второй половине 2019 года падения ставок и по долларовым вкладам до уровней 1–2% годовых. Ставки по рублевым депозитам к концу года уверенно уйдут ниже 7% годовых. Многие игроки уже скорректировали свои депозитные ставки в сторону понижения, и тренд будет продолжен. В настоящий момент еще можно найти ставки выше 7% годовых, но скоро такие предложения станут редкостью. На рынке можно заметить повышенные ставки в акционных программах банков, однако большинство таких предложений распространяется на депозиты с коротким сроком размещения, поскольку банки не могут себе позволить на цикле снижения ставок в экономике фиксировать высокие ставки на длительный срок.

Максим Тимошенко

Директор департамента операций на финансовых рынках банка "Русский Стандарт"