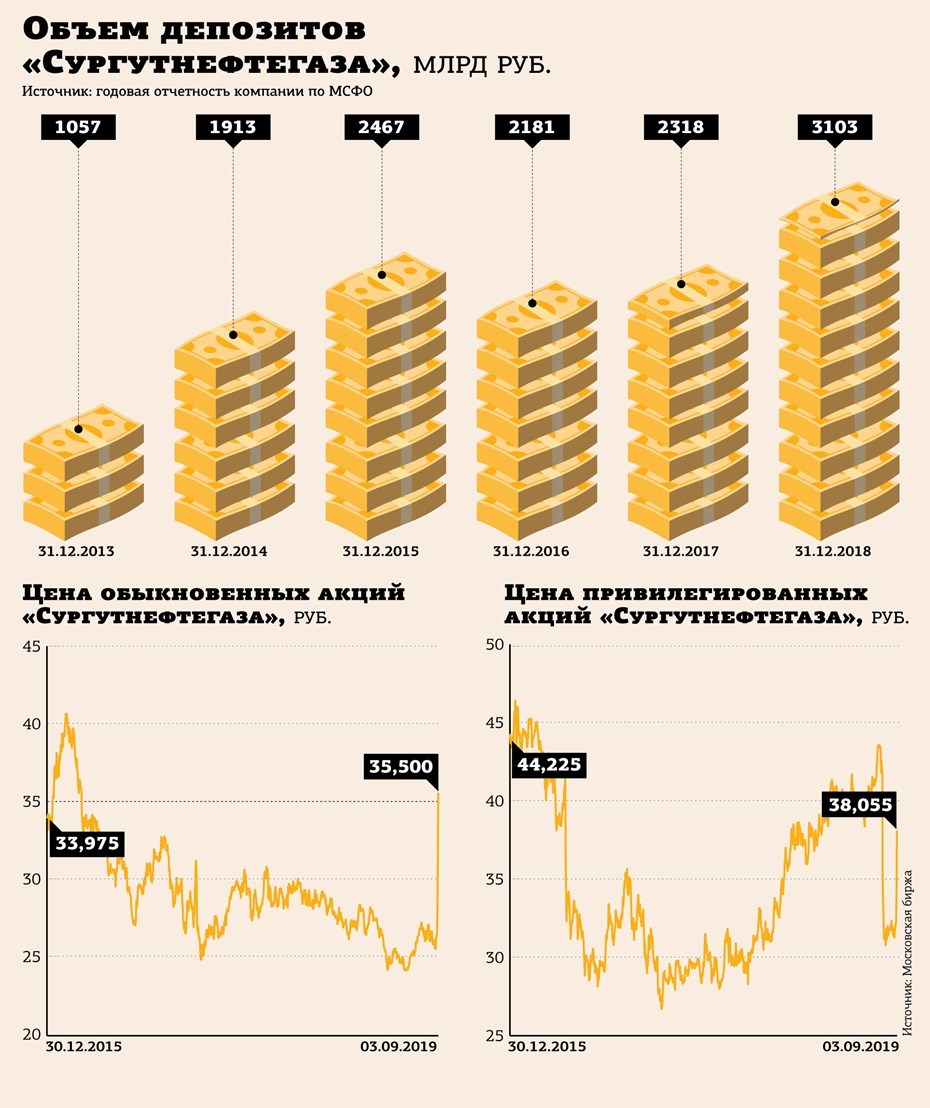

Только за 2 дня торгов, 2 и 3 сентября, обыкновенные акции компании подорожали на 29%, привилегированные — на 18%. В ходе торгов во вторник подъем с начала недели был еще более впечатляющим — на 36% и 24% соответственно. В результате такого ралли цена "обычки" "Сургутнефтегаза" достигла максимума с апреля 2016 года, а цена префов почти отыграла провал, связанный с исключением из нее величины дивидендов за 2018 год — 7,62 рубля на акцию (см. графики).

Резкому скачку котировок предшествовала новость, появившаяся еще в пятницу на предыдущей неделе, — о том, что "Сургутнефтегаз" создал дочернюю компанию, ООО "Рион". Ее уставный капитал составляет всего 10 млн рублей, зато в качестве своих видов деятельности она заявила вложение в ценные бумаги и управление ценными бумагами.

На рекордных оборотах

Вместе с тем во вторник обыкновенные и привилегированные акции "Сургутнефтегаза" выбились в безусловные лидеры по оборотам на фондовой секции Московской биржи. Трейдеры совершили с ними сделок на суммы 15,9 млрд и 15,5 млрд рублей соответственно. Это в десятки раз выше обычных дневных оборотов. Для сравнения: обыкновенными акциями Сбербанка и "Газпрома", которые обычно лидируют по объемам торгов на российском фондовом рынке, трейдеры во вторник наторговали существенно меньше — 10 млрд и 4,8 млрд рублей соответственно.

Любопытно, что взлет котировок произошел на фоне падающей цены нефти: во вторник нефть сорта Brent подешевела на 1,3%, до $58,8 за баррель.

Рост обыкновенных акций "Сургутнефтегаза" произошел после многолетней стагнации. На том же ценовом уровне, что и сейчас, бумаги находились не только в 2016 году, но и в 2011–м, 2007–м и 2006–м. А большую часть из последних 15 лет они колебались ниже. Так что можно сказать, что появление "дочки" с названием "Рион" совершило переворот в отношении инвесторов к полузабытому активу.

Негативное отношение к акциям нефтяной компании было связано прежде всего с двумя факторами: невысокими темпами роста ее бизнеса и сложной схемой владения крупными пакетами акций, в связи с чем "Сургутнефтегаз" контролируется фактически его менеджментом, хотя формально руководители компании крупнейшими акционерами не являются. Это обстоятельство заставляет опасаться, что компания рано или поздно перейдет под контроль государства.

"Сургутнефтегаз" мог бы наращивать объем бизнеса за счет покупки конкурентов или вложений в нефтепереработку, тем более что деньги на экспансию у него есть: объем ликвидных активов компании, по данным отчетности РСБУ на 30 июня 2019 года, составлял 2,96 трлн рублей, или около $45 млрд. Эта сумма более чем вдвое превышает ее рыночную капитализацию и вложена в основном в валютные депозиты. Из–за укрепления курса рубля за первое полугодие текущего года "Сургутнефтегаз" получил 37,93 млрд рублей чистого убытка по РСБУ против 371,432 млрд рублей прибыли за аналогичный период 2018 года

Пристроить "кубышку"

Валютная "кубышка" "Сургутнефтегаза" давно не дает покоя инвесторам. Именно с ней связана важность новости о выходе компании на рынок ценных бумаг посредством создания дочерней структуры. Игроки фондового рынка предположили, что часть "кубышки" будет вложена с большей доходностью, чем сейчас. Однако этого предположения недостаточно для столь бурного роста котировок. Как считает аналитик Citi Рональд Смит, единственным способом оправдать существенную переоценку обыкновенных акций "Сургутнефтегаза" могла бы стать новость о том, что компания "Рион" будет задействована в проведении значительного объема buyback, то есть выкупа с рынка, акций "Сургутнефтегаза".

По мнению аналитика компании "Алор брокер" Алексея Антонова, взлет акций "Сургутнефтегаза" после новости о создании ООО "Рион" связан с тем, что по рынку поползли предположения, что на инвестиции "Сургутнефтегаз" может направить часть валютной "кубышки". В том числе не исключено, что компания может выкупить свои акции, частично или полностью, и погасить их, чтобы не делиться с миноритарными акционерами дивидендами.

Алексей Астапов, заместитель председателя правления УК "Арсагера", называет новость о создании "Сургутнефтегазом" инвестиционной "дочки" положительной. "Но элементы эйфории налицо, — констатирует он. — Еще вопрос, в каком объеме будет сформирован портфель ценных бумаг и как он будет управляться. Мы знаем, что некоторые управляющие (а таких хватает) могут так наинвестировать, что лучше бы на депозите лежало. Видимо, рынок ожидает, что будут и другие шаги. В частности, самая главная проблема "Сургутнефтегаза" — это низкое качество корпоративного управления. Вот если будут улучшения в части прозрачности структуры акционерного капитала, ликвидации казначейских акций, модели управления акционерным капиталом — тогда и эти уровни можно считать низкими. У компании BV (балансовая стоимость) на акцию больше 100 рублей. В наших портфелях, к сожалению, этой бумаги нет, хотя в начале августа мы очень внимательно рассматривали ее включение в состав портфелей".