Ранее обвалились, едва выйдя на биржу, бумаги его конкурента Lyft.

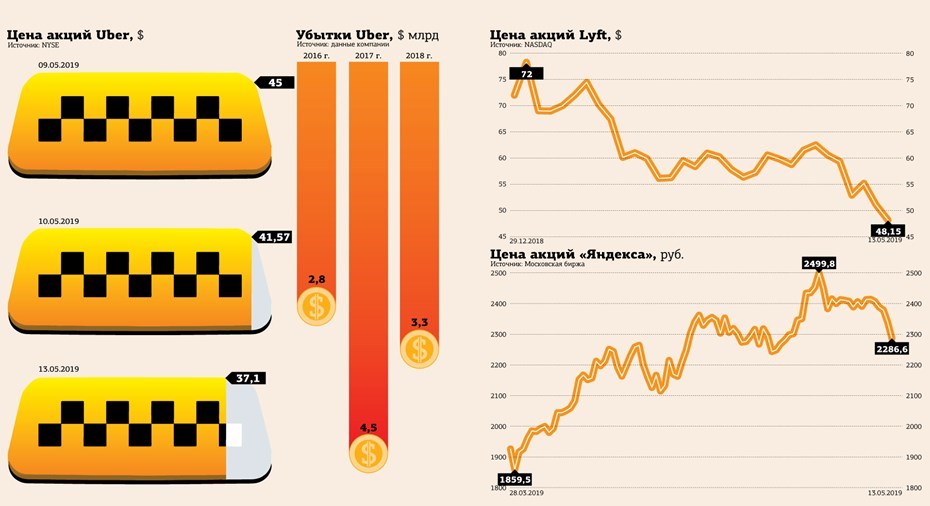

Инвесторов, мечтавших в этом году прокатиться с ветерком на акциях американских агрегаторов такси, ждали два разочарования подряд. Акции Lyft, разместившись в конце марта по $72 за штуку, потеряли к середине мая треть цены. А бумаги Uber стали двигаться в противоположную от желаний инвесторов сторону еще быстрее: буквально за пару дней они проехали вниз половину того пути, который бумаги Lyft проделали за полтора месяца (см. графики).

Провальный дебют

Дебютные торги акциями Uber Technologies Inc. на Нью–Йоркской фондовой бирже состоялись в пятницу, 10 мая. Накануне компания впервые публично разместила свои акции в количестве 180 млн штук по $45 за бумагу. Но уже следующий день на вторичных торгах акции Uber закончили падением на 7,62% по сравнению с ценой размещения, до $41,57.

В среднем, по многолетней статистике, в первый день торгов акции технологических компаний в США дорожали более чем на 20%, так что обвал бумаг Uber для участников IPO стал ушатом холодной воды.

Но на следующий торговый день, 13 мая, "умывание" продолжилось: цена акций агрегатора упала почти на 11%, до $37,1. Небольшим оправданием для такой динамики мог послужить обвал на американском фондовом рынке в целом: в понедельник снижение фондового индекса S&P 500 составило 2,4%.

Надо сказать, что и само размещение акций Uber прошло хуже ожиданий. Накануне IPO компания сообщала о планах привлечь около $10 млрд, а по факту удалось собрать с инвесторов только $8,1 млрд.

Тем не менее IPO Uber стало девятым по величине в истории США и крупнейшим с момента размещения бумаг Alibaba в 2014 году.

Незадолго до IPO эксперты ожидали, что по итогам размещения Uber может быть оценен в $90–100 млрд. Ранее они допускали, что рыночная стоимость компании может составить даже $120 млрд. Но в итоге капитализация Uber на размещении составила около $80 млрд, затем же в ходе вторичных торгов она упала до $63 млрд.

Как написал The Wall Street Journal, падение акций не только является негативным сигналом для самой компании, но и может снизить энтузиазм инвесторов в отношении акций многочисленных технологических компаний, выходящих в этом году на IPO.

Клубок проблем

Впрочем, для скептиков фиаско акций агрегаторов такси не стало большим сюрпризом. Их скорее удивляло, что компании, систематически показывающие фантастические убытки, ценят себя так дорого. Да еще и умудряются убеждать в своей высокой оценке кучу аналитиков и инвесторов.

Uber оказывает услуги более чем в 600 городах в 65 странах, включая Россию. Но такая экспансия требует огромных затрат. В результате убыток агрегатора за прошлый год составил $3,3 млрд, а годом раньше — $4,5 млрд.

Lyft, главный конкурент Uber на американском рынке, также не радует своих акционеров прибылью. Так, в I квартале 2019 года компания нарастила убыток до $1,1 млрд по сравнению с $234,3 млн за аналогичный период предыдущего года. Правда, Lyft объяснил увеличение убытка разовым фактором — большими расходами на IPO, составившими $859 млн.

Ряд экспертов объясняют плачевные итоги IPO Uber и Lyft тем, что им не удалось объяснить инвесторам, как и когда они собираются достичь прибыли. Ведь бизнес–модель агрегаторов с каждым годом подвергается все более жесткому давлению регуляторов в разных странах в связи с ущербным положением водителей такси. Они, не являясь сотрудниками компаний, не имеют страховой защиты и пенсионных программ, а также бессильны перед ухудшением условий труда. Агрегатор, к примеру, может произвольно уменьшить тариф на милю пути, увеличить свою комиссию за передачу водителю заказа или вовсе заблокировать профиль водителя в системе, прекратив с ним сотрудничество без всяких объяснений.

Неудивительно, что водители сервисов по заказу такси, включая Uber и Lyft, периодически устраивают забастовки. Одна из таких забастовок началась в США буквально накануне IPO Uber, 8 мая.

Одним из самых больших рисков для сервисов заказа такси эксперты называют требование со стороны государств признать водителей сотрудниками компаний–агрегаторов. Это повлечет гигантские расходы компаний вроде Uber и Lyft на социальные гарантии и пенсионные программы.

"Яндекс" не пострадает

По мнению аналитиков "БКС Экспресс", если бы акции Uber получили высокую оценку на IPO, это могло бы привести к положительной переоценке стоимости акций российской компании "Яндекс".

В начале прошлого года "дочка" "Яндекса" "Яндекс.Такси" и Uber официально объявили о закрытии сделки по слиянию бизнеса в России и СНГ, инвестировав в новую компанию $100 млн и $225 млн соответственно. В результате совместный бизнес оценен более чем в $3,8 млрд. По условиям сделки, около 59,3% в СП принадлежат "Яндексу", 36,9% — Uber, еще 3,8% — сотрудникам.

Пока негативная динамика акций Uber не сильно влияет на акции "Яндекса": 13 мая они упали в цене на 2,28%, до 2286,6 рубля, а во вторник начали торги ростом. По мнению ведущего аналитика QBF Олега Богданова, динамика акций Uber вряд ли будет существенно влиять на акции "Яндекса". "В моменте, вполне возможно, будет некоторая корреляция, однако нужно учитывать, что это разные компании, с разными задачами, да и инвесторы в эти активы значительно отличаются по своему масштабу и психологии", — считает эксперт.

"Несмотря на совместные проекты компаний Uber и "Яндекс", все же стоит понимать, что это абсолютно разные компании, — вторит ему Гайдар Гасанов, эксперт Международного финансового центра. — "Яндекс" имеет свою многолетнюю торговую историю, и дальнейшие стратегии компании по увеличению выручки и прибыли так или иначе понятны крупным инвесторам".

"Не думаю, что Uber потащит за собой "Яндекс", — поддерживает общую точку зрения Петр Пушкарев, шеф–аналитик ГК TeleTrade. — Во–первых, не тот масштаб. Во–вторых, акции "Яндекса" и так "успешно" справляются с "задачей" не расти выше $40 и корректировались бы в любом случае, с Uber или без Uber. А в–третьих, убыточный на сегодня, пускай и перспективный, Uber привлек публичные деньги и будет на них развиваться — что хорошо для его владельцев, а значит, и для "Яндекса".

По словам Олега Богданова, текущее падение акций агрегаторов такси — еще не окончательный приговор. В будущем они еще могут порадовать инвесторов. "Бесспорно, идея уберизации многих сфер жизни очень перспективна, — полагает он. — Однако уже на стадии подготовки к IPO Lyft и Uber в результате высокого спроса произошел перекос в оценках компаний, от справедливых к завышенным. Инвесторы предпочли сконцентрироваться на общих показателях роста бизнеса и опускали негативные цифры по операционной деятельности. В принципе, на данном этапе развития бизнеса это правильно, однако после размещения акций Lyft и кратковременного роста из–за завышенных ожиданий началась их переоценка и затяжное снижение. Затем ухудшилась общая конъюнктура из–за торговой войны США и Китая. В таких условиях началась торговля акциями Uber. Понятно, что ничего хорошего ждать не стоило. Думаю, если акции еще упадут на 10–20%, то у инвесторов будет хорошая возможность войти в этот сектор".

“

Uber, как и Lyft, переоценили, полагаю, задолго до выхода на публичное IPO, и не могу утверждать, что намеренно — однако же благодаря такому раскладу в компанию достаточно дорого вложились некоторые инвесторы. Сам–то Uber все же не потерял, а получил в ходе IPO порядка $8,6 млрд не лишних для убыточной компании денег. Так что успех или провал IPO — понятия относительные: смотря для кого. Но было дальше и неудачное для всех участников сделки стечение обстоятельств: IPO Uber прошло в не самое удачное время — попали на резко коррекционную неделю после 4–месячного ралли.

Петр Пушкарев

шеф–аналитик ГК «ТелеТрейд»

“

Первое, что мы должны понимать, — это то, что проведение IPO компанией Uber совпало с неблагоприятной рыночной конъюнктурой в связи с новым витком торговых войн между США и Китаем. Крупные участники рынка стремятся максимально снизить финансовые риски и избавляются от рисковых активов, имеющих многолетнюю торговую историю, чему свидетельствовало снижение основных американских фондовых индексов 13 мая. Перспективы компании Uber были оценены рынком не так уж благоприятно и даже скептически, поскольку переплачивать за стоимость их акций никто из крупных участников рынка не собирался.

Гайдар Гасанов

эксперт Международного финансового центра