Законодатели блокируют попытки микрофинансистов расширить свой бизнес за счет выхода на рынок залогового кредитования.

Госдума РФ на днях приняла в первом чтении проект закона о запрете микрофинансовым организациям (МФО) выдавать займы гражданам под залог жилья. Но легальные МФО сами боятся неизбежных проблем с отчужденным залогом. Обычно у них в штате нет юриста, понимающего, что делать, если компания заберет квартиру за долги.

Кабала святош

Этот законопроект не мог не появиться. В весеннем Послании Федеральному собранию, которое априори не остается не замеченным любыми сотрудниками госаппарата, президент РФ Владимир Путин внятно заявил: "Прошу Банк России и правоохранительные органы в кратчайшие сроки навести порядок на рынке микрокредитования, оградить людей от обмана, мошенничества и настоящего вымогательства подчас со стороны недобросовестных кредиторов".

В предыдущих посланиях президент также называл нежелательные направления бизнес–деятельности. Но столь конкретно потенциальных нарушителей законодательства на финансовом рынке не локализовывал ни разу. Слова главы государства прозвучали как команда "Фас!".

Необычно было и то, что вдруг одним из борцов с вредными кредиторами стала глава Совета федерации Валентина Матвиенко. Именно она с председателем Госдумы Вячеславом Володиным внесла законопроект о запрете микрофинансовым организациям выдавать займы гражданам под залог жилья

.

Кстати, на сегодня это не единственная публичная инициатива, направленная против МФО. Например, 12 апреля "Справедливая Россия" внесла в Думу законопроект, предлагающий признать утратившим силу 151–ФЗ "О микрофинансовой деятельности и микрофинансовых организациях". Проще говоря, речь идет о полном запрете "микрофинансовой деятельности" в России.

"Несмотря на то что микрофинансовые организации — общемировая практика, в настоящее время в России не представляется возможным развивать данный институт финансового рынка, поскольку это приводит к катастрофически быстрому росту долгов населения и резкому снижению уровня жизни, несмотря на принятые ранее ограничения законодательного характера в данной сфере", — говорится в пояснительной записке к законопроекту.

Белая гвардия

Между тем минувший год рынок микрозаймов закончил благополучно. Как грустно пошучивают представители данного рыночного сегмента, это был последний хороший год.

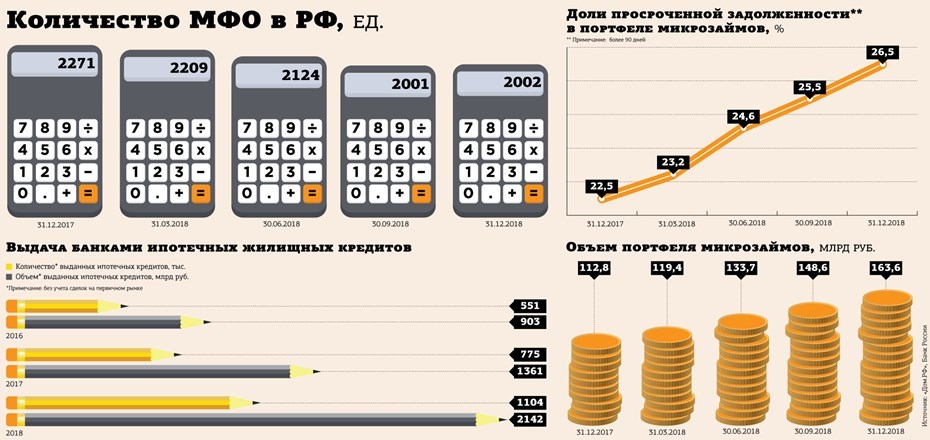

По подсчетам ЦБ, портфель микрофинансовых организаций вырос на 45%, до 163,6 млрд рублей. Количество непогашенных договоров увеличилось на 44% — до 9,4 млн единиц.

Как подчеркивают в Банке России, такая динамика фиксируется на фоне адаптации к ранее введенным регулятивным требованиям, направленным на повышение устойчивости компаний, сдерживание темпов роста PDL–сегмента (сегмент займов до зарплаты) и защиту потребителей от чрезмерной долговой нагрузки.

При этом регулятор констатирует, что развитие происходило преимущественно за счет среднесрочных потребительских микрозаймов (Installments): соответствующий портфель за 12 месяцев увеличился более чем наполовину (+52%).

В общем, залоговые кредиты под недвижимость не являются для "белых" МФО, то есть участников легального рынка, "золотой коровой".

"Если мы говорим про легальный рынок — участников реестра Банка России, — сегмент займов под залог недвижимости небольшой: их выдают порядка 5% от общего количества МФО. То есть к заметному сокращению реестра законодательная инициатива вряд ли приведет. Поэтому вопрос влияния здесь скорее идеологический", — поясняет председатель Совета СРО "МиР" Эльман Мехтиев.

Объем микрокредитов под залог недвижимости опрошенные "ДП" эксперты оценить затруднились.

Если даже предположить, что под залог недвижимости МФО выдали 5% займов, то под законодательным ударом оказывается рынок размером 8 млрд рублей (а реально гораздо меньше, потому что у организаций, работающих на этом рынке, есть и другие виды займов). Это "ни о чем" по сравнению, например, с банковским ипотечным рынком.

Объем ипотечных кредитов для покупки жилья на вторичном рынке, выданных в 2018 году банками, увеличился на 57% по отношению к 2017 году — до 2,14 трлн рублей.

Трактат о жилище

Конечно, банковское сообщество приветствует вытеснение конкурентов с рынка жилищных кредитов. "Абсолютно правильная законодательная инициатива", — говорит территориальный менеджер по ипотеке Северо–Западного филиала банка "ФК Открытие" Татьяна Хоботова.

Но доля МФО настолько мала, что Эльман Мехтиев не верит, будто за инициативой стоит банковское лобби. "На мой взгляд, это маловероятно. Все–таки у банков и МФО разная клиентская база. Так, если говорить про займы микрофинансовых организаций именно под залог недвижимости, то ими зачастую пользуются представители малого предпринимательства, — рассуждает председатель Совета СРО "МиР". — И таких клиентов банки кредитуют неохотно, отказывая порой сразу на входе, потому что, например, это ИП или стартап".

По словам эксперта, до этого года большинство МФО были сосредоточены на выдаче небольших займов, где залог не требуется. Впрочем, после недавнего снижения предельно допустимых показателей размера обязательства заемщика перед МФО (так называемых "иксов") и дневной ставки многие компании оказались вынуждены корректировать бизнес–модели и переходить из сегмента PDL в Installment.

"Причина возникновения законопроекта скорее связана с недостаточным разграничением в сознании общественности и, к сожалению, многих законодателей легального микрофинансового и нелегального рынков и болезненностью самого вопроса, так как в СМИ в последнее время такие случаи получают широкое освещение", — полагает Эльман Мехтиев.

При этом на самом деле ситуации с каким–либо нарушением прав заемщиков с участием МФО не массовые. Так, за последний год в СРО "МиР" не поступило ни одной жалобы от заемщика по обозначенному вопросу.

Театральный роман

Иными словами, законопроект бьет "своих", чтоб "чужие" боялись. "Постоянно приходится слышать о неблаговидном поведении кредиторов, граждан постоянно втягивают в сомнительные схемы. Но, как всегда, законодатели руководствуются принципом: чтобы избежать проблем, нужно все запретить, не разбираясь, кто прав, кто виноват, — комментирует глава Первого ипотечного агентства Максим Ельцов. — Естественно, возникает вопрос к законодателям: вот примете закон, а разве нельзя будет кредитовать под залог частным образом? И "грешившие" МФО мгновенно перейдут в частный сектор. И опять придется сочинять новые законы".

Между тем, подсчитали в Северо–Западном ГУ Банка России, в 2018 году на территории СЗФО выявлено 120 "черных кредиторов" — юридических лиц и индивидуальных предпринимателей, которые незаконно предоставляли займы населению. Около 55% из них незаконно использовали в своих названиях словосочетания "микрофинансовая компания" или "микрокредитная компания". Порядка 13% нелегальных кредиторов — индивидуальные предприниматели.

Есть и другие цифры. Рост совокупного портфеля микрозаймов в стране происходит на фоне сокращения численности МФО (–12% за 2018 год), которая на 1 января 2019 года составила 2002 компании (53 МФК и 1949 МКК). И ведь эти 12% в большинстве своем не ушли в другие сферы, они остались на рынке, только теперь работают нелегально.

Хорошо, что обсуждаемая законодательная инициатива не слишком увеличит отток легальных кредиторов в нелегальные. Но после "публичной оферты" президента "антимикрофинансовые" законопроекты к осенней сессии "попрут как грибы". И вполне может случиться, что к 2020 году весь рынок микрозаймов уйдет на темную сторону.

“

Делая акцент на социальной составляющей, правильным было бы ограничить именно рынок залогового кредитования на покупку жилых объектов, то есть кредитов и займов, не связанных с коммерческой деятельностью.

Рынок кредитного продукта под залог недвижимости еще очень молод в РФ и только начинает свое развитие. Ограничение на его начальной стадии в пользу кредитных организаций, безусловно, будет способствовать формированию более четкого и регулируемого рынка.

В части продукта «рефинансирование» или «консолидация нескольких кредитов в один» для снижения долговой нагрузки — данное ограничение для формата «займы» особого влияния не окажет, поскольку такие программы уже реализуют и банки, и тут нет ничего сверхнового.

Игорь Жигунов

заместитель гендиректора ООО «Национальная фабрика ипотеки»

“

Законодатель и Верховный суд РФ давно и последовательно ограничивают возможности МФО в вопросе взаимоотношений с должником. Например, самые свежие изменения в Закон РФ «О потребительском кредите (займе)» ставят предел размера общей ответственности должника в 2,5 суммы займа.

Судебная практика по таким делам вполне сложилась и не допускает недобросовестного поведения МФО и кабальности кредита. С другой стороны, чрезмерно жесткие требования к легальным кредиторам могут создать условия для появления нелегальных сверхжестких игроков.

Алексей Вялков

адвокат