За 2018–й объем эмиссии банковских карт вырос на 2,6%. В абсолютном значении, по данным Центробанка, выдано 500 тыс. новых карт. На руках у каждого петербуржца — 3,4 карты. Банки ищут новые каналы сбыта: перестав бороться за крупные зарплатные проекты, они идут в бюджетную сферу, где работать можно только с картой "Мир". Так, в сферу образования пришел "Санкт–Петербург", желающий сменить ВТБ.

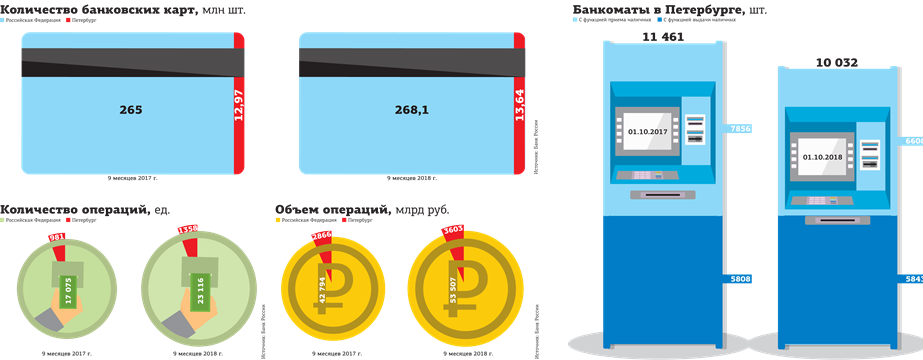

Сегодня в городе в обращении 13,96 млн банковских карт. Оформить карту можно с 14–летнего возраста, когда выдается паспорт. В Петербурге с документами примерно 4,1 млн жителей, таким образом, у каждого из них в кошельке находится 3,4 карты (годом ранее было 3,2).

Если предположить, что одна из карт — зарплатная, вторая — кредитная, то еще 1,4 карты — память от зарплатных банковских войн, которые ведут между собой банки за работодателей.

По оценкам опрошенных "ДП" банкиров, не менее трети от объема эмиссии карт — 4,7 млн карт — так называемые зарплатные проекты. Некоторые банки оценивают долю в эмиссии зарплатников в 60%, другие — не более чем в 15%.

Коммерческие предприятия давно распределены между банками, получить крупное на зарплатный проект сложно. Банки, желающие нарастить объем эмиссии, выходят на тропу войны за работников бюджетной сферы: врачей и учителей. Большинство банков не скрывает: конкурировать тут особо и не приходится.

Объем комиссионного дохода банков за обслуживание бюджетных зарплатных проектов — минимум 1,5 млрд рублей. Зарабатывать на них допущены всего четыре петербургских банка: ВТБ, "Санкт–Петербург", "Россия" и "Таврический" — из 28 зарегистрированных в городе.

Помимо них за комиссии от бюджетных зарплат воюют и иногородние банки, у которых открыто в городе 68 филиалов. Впрочем, половине из них выход на рынок тоже закрыт.

Бизнес в обмен на различные преференции — льготное кредитование, привилегированное обслуживание топ–менеджмента — сам выбирает банк, который будет обслуживать карты сотрудников.

За бюджетников давно решило государство, заставив всех перейти на карты "Мир" и одновременно ограничив конкуренцию требованиями к капиталу банка.

Как сообщили "ДП" в комитете финансов, финансовое учреждение, желающее перечислять зарплату бюджетникам, должно обладать не менее 10 млрд рублей собственных средств. В Петербурге таким условиям соответствуют ВТБ, "Санкт–Петербург", "Россия" и "Таврический". Последние два не сильно заметны на карточном рынке.

Жажда работать с зарплатным проектом у банков вызвана наживой: помимо бесплатного денежного притока банк получает базу клиентов, которым можно предлагать кредиты, смежные высокомаржинальные продукты (страховка и платежи) и получать с них огромный объем комиссионных доходов.

Невидимые комиссии

За 9 месяцев прошлого года объем операций по оплате товаров и услуг, совершенных с помощью карт в Петербурге, превысил 1,152 трлн рублей. Внушительная доля комиссионного пирога — вознаграждение банка–эмитента в размере 1,3–1,5% от суммы каждой покупки, то есть речь идет о 150–173 млрд рублей годового дохода.

Треть от этой суммы остается на счетах "зарплатных" банков. Дополнительно за зарплатные проекты банки получают 0,5–1% от суммы зачислений фонда оплаты труда.

В прошлом году совокупный оборот по картам (снятие наличных, оплата в магазинах, операции по переводу с карты на карту и т. п.) достиг 4,1 трлн рублей, из них минимум 1,4 трлн рублей — зарплата. Дополнительный банковский доход — еще 13,5– 68 млрд рублей.

Остается и приятный бонус в виде денежных сборов за обслуживание карт. В зависимости от условий договора работодатель за каждую карту платит 100–500 рублей. За год комиссионный доход составляет 0,46–2,3 млрд рублей.

В итоге на работающем населении города банки зарабатывают от 64 млрд до 128 млрд рублей чистого дохода. Законодательство не ограничивает частный бизнес в праве выбора банка: генеральный директор самостоятельно решает, какой банк ему более импонирует. При прочих равных условиях победу наверняка получит тот, кто пообещает установку VIP–банкомата в переговорной.

Крупный бизнес давно сделал свой выбор: кто где кредитуется, тот у того и обслуживается. Региональные банки рукой регулятора отодвинуты от кредитования. Максимальный размер кредита на группу связанных заемщиков банкам ограничен 25% капитала (или 20% у банков с базовой лицензией). Для большинства петербургских банков это суммы 200–300 млн рублей. Некоторые из них сохраняют зарплатные проекты для своих клиентов по инерции: так, у Энергомашбанка выпущено 4,4 тыс. карт (по данным за 9 месяцев 2018 года), у банка "СИАБ" — 10,3 тыс.

Для зарплатного проекта одним из главных преимуществ остается наличие банкоматной сети. В Петербурге, по данным Центробанка, установлено 10,5 тыс. банкоматов. Из–за путаницы в терминологии, какое устройство можно считать банкоматом — устройство по выдаче наличных или только для приема, терминал оплаты (с функцией внесения наличных), — Банк России считает все вместе. По данным с сайтов банков, у Сбербанка в городе установлено 1585 штук именно банкоматов, у банка "Санкт–Петербург" — 349 штук, у банка "Открытие" — 274, Альфа Банк вместе с Газпромбанком, УБРиР, Россельхозбанком и Промсвязьбанком оперирует цифрой в 978 банкоматов.

Региональные банки и рады были бы выпускать карты, но большие банки и здесь зарабатывают на "малышах". За бесплатное снятие наличных в банкоматах–партнерах маленький банк платит большому 0,2–0,8% от суммы снятия. За 9 месяцев прошлого года с карт было снято 1,28 трлн рублей наличными. Объем комиссионных может составлять не менее 1,3 млрд рублей.

"Зарплатное рабство" законодательно отменено еще в 2015 году, работники могут хоть каждый месяц менять банк. В реальной практике закон не работает: банки увязывают количество карт с условиями предприятию по кредитам, поэтому бухгалтер не заинтересован в нарушении условий зарплатного проекта.

Бюджетников "рабство" не касается: количество допущенных банков ограничено. В прошлом году все перешли на карты "Мир".

По данным Центробанка, за год в городе выпущено 2,04 млн карт "Мир", их доля в общем объеме выросла на 6 процентных пунктов, до 14,6%. По итогам 2019 года она может вырасти еще в 1,5–2 раза именно за счет принудительного выпуска карт для пенсионеров.

За год по картам "Мир" совершено 181 млн операций на 399,4 млрд рублей, из них операций по оплате товаров — 36,1%, или 144,2 млрд рублей. Размер дохода банков–эмитентов "Мира" (согласно таблице тарифов НСПК — оператора карты "Мир") может составить 11,2 млрд рублей.

Это сборы за операции по оплате товаров около 24 млн рублей, за обслуживание карт — не менее 200 млн рублей, за снятие наличных — 11 млрд рублей.

Формально решение о выборе банка принимает руководитель бюджетной организации. В комитетах по образованию и социальной политике подтвердили "ДП" эту схему. Как происходит в реальной жизни, знают только сами работники: чаще всего они в уведомительном порядке получают "пакет документов" одновременно с картой нового банка. В некоторых районах есть учреждения, где решения принимает и протоколирует коллектив на общем собрании. Включают ли банкиры административный ресурс или договариваются с руководителем бюджетной организации напрямую, как научились договариваться с коммерческими предприятиями, — неизвестно.

Но только с банковских зарплатных карт учителей, воспитателей детских садов, врачей и среднего медперсонала, исходя из данных Петростата о средней численности и среднемесячной зарплате, избранные банки получают ежемесячный доход около 120 млн рублей, или не менее 1,5 млрд в год.

“

Более 300 тыс. активных банковских карт, эмитированных Райффайзенбанком, находится сейчас в обороте на Северо–Западе. Доля зарплатных карт составляет не менее 30%. В 2018 году открыто 24 тыс. новых зарплатных счетов. Средняя численность зарплатного проекта — 80–100 человек, хотя есть и компании с 6–10 тыс. сотрудников.

Большинство компаний уже имеют зарплатный проект в одном или нескольких банках. За компании с большим фондом оплаты труда идет острая конкурентная борьба, потому что зарплатные клиенты — очень качественные и долгосрочные клиенты для любого банка. Выигрывает тот банк, который может предложить не только выгодные условия, а скорее комплексное решение, учитывающее интересы разных заинтересованных сторон — сотрудников, бухгалтерии и топ–менеджеров.

Дарина Хохлушина

заместитель директора Северо–Западного регионального центра Райффайзенбанка по розничному бизнесу

“

По итогам года эмиссия банка превысила 1,35 млн карт. Почти половину из 30 тыс. выпущенных карт обеспечили новые карточные продукты. Вторым по значимости фактором стал рост количества зарплатных клиентов. В структуре зарплатного портфеля значимую долю составляют бюджетные организации, которым мы выпускали карты "Мир". Также на эмиссию повлиял и рост количества социальных карт. Сегодня крайне редко встречаются клиенты, переходящие на обслуживание в банк с наличного оборота: банковскими картами пользуется практически все население города.

Екатерина Звонова

директор департамента управления клиентским опытом и транзакционного бизнеса банка "Санкт–Петербург"

В контексте

В борьбе за клиента можно использовать любые способы. Там, где не получается конкурировать по законам экономики, нужно подключать административный ресурс. План по эмиссии руководство требует выполнять, а указка сверху может помочь с перевыполнением.

Количество банковских карт в одних руках будет плодиться и дальше. Виновата пресловутая финансовая грамотность, вернее ее низкий уровень: две трети держателей карт с ходу не назовут ни размер комиссии за годовое обслуживание, ни стоимость платежа за детский садик, ни размер платы за sms–уведомления.

Банкам нужен постоянный источник дохода. И пластик способен его обеспечить. Поэтому банковские менеджеры будут лавировать между кабинетами директоров, предлагая принимающим решение привлекательные бонусы. А сотрудники продолжат периодически получать новые пин–конверты, ругая при этом вышестоящее начальство и вынужденно переучиваясь на использование других банкоматов.

Казалось бы, зарплатное рабство отменено. И нужно сосредоточиться, собрать свою волю в кулак и изъявить желание переводить зарплату на тот банк, которым уже пользуется супруг или дети. Это удобней и поможет снизить расходы на переводы денег внутри одной семьи. Или сэкономить на платежах по кредитам, не бегая между банкоматами и отделениями. Но мы придумываем миллион оправданий, послушно складируем карточки в трюмо, забывая, что бесплатного ничего нет и рано или поздно за ненужный пластик придется заплатить.

Банки как раз этим и пользуются: берут комиссии за любое действие или бездействие. И той категории клиентов, которая пользуется банковскими услугами от силы 2 раза в месяц — в момент зачисления аванса и зарплаты, — труднее вовремя заметить, что банк подключил им какую–то платную услугу.

Государство банкирам помогает: ограничило круг банков, насильно переводит всех на карты, которые даже в ближайшем зарубежье не всегда принимают к оплате. А банки экономят на качестве пластика, так что карты не способны прослужить и половину срока действия. Когда карта портится, ее надо перевыпускать — чаще всего за деньги.

Рядовой бюджетник, конечно, не сравнится доходами с топ–менеджментом компании с иностранным участием. Но последний как раз умеет считать свои расходы: одна карта для платежей в интернете, вторая — для магазинов, третья — с повышенным процентным доходом на остаток на счете. А бюджетники остаются самыми расточительными и безответственными по отношению к своим финансам. Но жадность банков, может быть, и есть то самое эффективное средство обучения?

Евгений Петров