"ДП" выяснял, стоит ли покупать акции "Группы ЛСР".

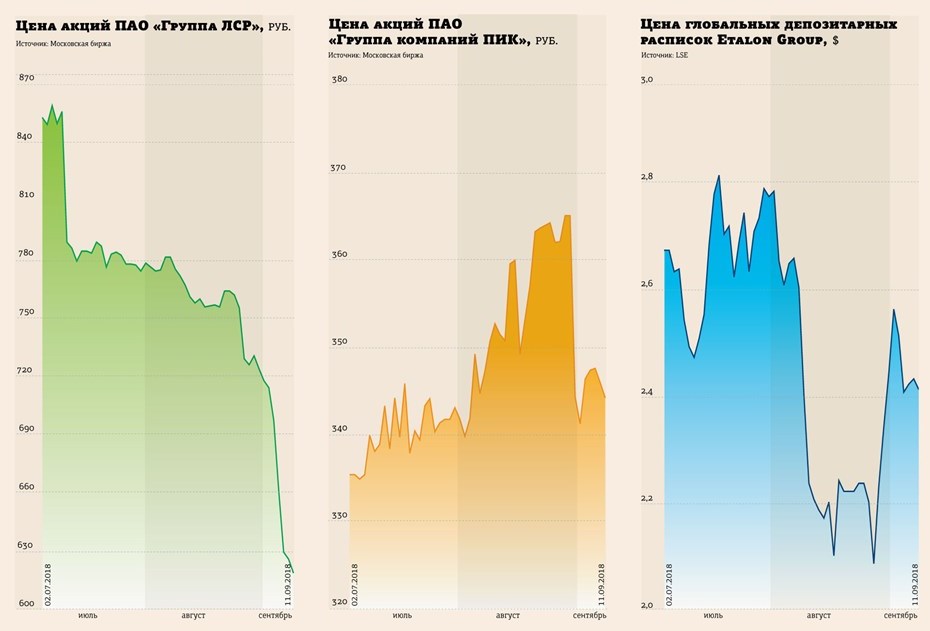

Акции ПАО "Группа ЛСР" выделяются своей динамикой из бумаг других девелоперов. С начала июля они подешевели более чем на 25%, с 850 до 618,5 рубля.

Первая волна падения была связана с дивидендной отсечкой: владение этими бумагами на 10 июля давало право на получение дивидендов за 2017 год в размере 78 рублей на акцию. После этой даты бумаги ЛСР торговались уже без дивидендов. Подобные разрывы случаются на графиках всех акций, по которым выплачиваются существенные дивиденды. Часто они закрываются в течение нескольких недель — цена возвращается на прежний уровень. Однако у акций ЛСР в этом году котировки не только не отросли, они даже ускорили падение (см. график).

Стойкие строители

Ценные бумаги другого петербургского девелопера — группы "Эталон" — тоже испытали обвал. В августе глобальные депозитарные расписки Etalon Group, торгующиеся на Лондонской фондовой бирже, подешевели почти на 25%, с $2,7 8 до $2,1. Но затем они отыграли большую часть падения и к 18:45 по московскому времени во вторник, 11 сентября, стоили $2,41. С учетом 10%–ного роста курса доллара в рублях расписки Etalon Group, можно сказать, не подешевели с начала июля.

На графике акций ПАО "Группа компаний ПИК" также можно увидеть дивидендный гэп — отсечка для выплат из нераспределенной прибыли прошлых лет произошла 4 сентября. Акции упали в цене примерно на величину дивидендов, 22,71 рубля. И с тех пор колеблются в узком диапазоне, причем котировки сейчас примерно на 3% выше, чем в начале июля. Таким образом, с учетом ожидаемых в сентябре дивидендов акционеры ПИК за последние 2 с лишним месяца получили неплохую прибыль, около 10%.

Видимых причин для падения акций строительных компаний сейчас нет. Например, строительный рынок Петербурга в первом полугодии 2018 года продолжил расти. За этот период было зарегистрировано около 34,2 тыс. договоров долевого участия с физлицами на квартиры и апартаменты, в Ленобласти — 12,1 тыс. По сравнению с аналогичным периодом прошлого года число сделок в Петербурге выросло на 56%, в Ленобласти, наоборот, произошло снижение на 11%.

Финансовые показатели девелоперов тоже не внушают особой тревоги.

Выручка "Группы ЛСР" по итогам 6 месяцев текущего года увеличилась по сравнению с аналогичным периодом прошлого года на 27% и достигла 51,7 млрд рублей. При этом прибыль компании за первое полугодие 2018 года выросла на 94% в годовом исчислении, составив 3,7 млрд рублей. У группы "Эталон" общая сумма продаж составила около 27,48 млрд рублей. При этом количество заключенных контрактов увеличилось на 16% по сравнению с тем же периодом 2017–го, выручка — на 27%.

Падение может продолжиться

В "Группе ЛСР" отказались комментировать динамику своих акций, а опрошенные "ДП" эксперты видят больше причин для дальнейшего снижения котировок акций, чем для их роста. Правда, их комментарии в большей степени относятся ко всей строительной отрасли, а не только к ЛСР.

"Еще пару лет назад можно было ожидать, что строительная отрасль станет главным бенефициаром восстановления экономики России после кризиса 2014–2015 годов. Падение процентных ставок давало значительный потенциал для развития ипотечного рынка, что позволило бы компаниям сектора расширить бизнес, — рассуждает Владимир Киселев, руководитель аналитической службы ИК "ДОХОДЪ". — Однако удар по девелоперам нанесло государство, которое фактически запретило схему долевого строительства. Очевидно, что строители пострадают от падения спроса на фоне роста стоимости цен на жилье. Второй удар по сектору может нанести изменение макроэкономической ситуации. Рубль показывает минимумы за несколько лет, а процентные ставки на долговом рынке возобновили рост. Это может вновь ударить по потребительскому спросу, что в свою очередь негативно скажется на продажах квартир".

По мнению эксперта, потенциал роста строительного сектора и в том числе акций "Группы ЛСР" ограничен. Доходность акций в ближайший год будет скорее хуже рынка.

Старший аналитик БКС Сергей Суверов видит те же две основные причины для падения акций девелоперов.

"Во–первых, на финансовых рынках растут ставки, Банк России не исключает ужесточения денежно–кредитной политики, что автоматически ставит крест на перспективах снижения стоимости ипотеки в ближайшие месяцы, а это негативно отразится на будущих продажах первичного жилья, — прогнозирует он. — Во–вторых, после запрета на продажу жилья на этапе строительства вырастет стоимость квартир, что также отрицательно повлияет на спрос на жилье и показатели строителей. Себестоимость строительства может вырасти на 15–20%, по нашим оценкам. Плюс к этому вялый рост доходов населения и сокращение среднего класса, главного покупателя нового жилья. С учетом этих трендов акции девелоперов вряд ли достигли дна, их падение может продолжиться".

Начальник отдела анализа финансовых рынков "КИТ Финанс Брокер" Василий Копосов среди факторов, спровоцировавших падение капитализации ЛСР, отмечает также уход мажоритария компании, Андрея Молчанова, от оперативного управления, суд со Смольным на 263,3 млн рублей (сумма небольшая в масштабах бизнеса, но может стать плохим прецедентом) и ухудшение конъюнктуры рынка — ожидание роста ставок по ипотеке и роста стоимости заимствований непосредственно для девелоперов в соответствии с новым законодательством.

"Ранее мы рекомендовали покупки ЛСР, но закрыли идею после достижения ценой 900 рублей в первом полугодии. Сейчас мы рекомендуем клиентам не спешить ловить "падающий нож". В данной ситуации следует дождаться завершения распродаж и лишь потом принимать решение — стоит ли вернуться в капитал ЛСР", — делится эксперт.

Привлечь инвесторов к акциям "Группы ЛСР" могут высокие дивиденды, считает Наталья Малых, ведущий аналитик ГК "ФИНАМ": "По итогам года прибыль, согласно консенсусу экспертов, опрошенных Bloomberg, может составить 12,7 млрд рублей, что при выплате 50% прибыли может дать дивиденд 62 рубля на акцию с ожидаемой дивидендной доходностью 10% к текущей цене".

“

Причиной снижения акций "Группы ЛСР" стало объявленное 24 августа исключение их из индексов FTSE, что привело к выходу из бумаг части "индексных" инвесторов. Кроме того, рынок, по–видимому, настороженно воспринял последние перестановки в руководстве компании — отход ее основателя от оперативного управления (напомним, о назначении бывшего министра транспорта Максима Соколова гендиректором ЛСР вместо Андрея Молчанова было объявлено в конце августа). На наш взгляд, акции ЛСР, приносящие стабильные дивидендные выплаты, перепроданы.

Денис Ворчик

аналитик банка "Уралсиб"

“

Снижение котировок ЛСР может объясняться несколькими факторами. Во–первых, 27 августа в СМИ появилась новость о том, что бумаги застройщика исключают из расчета индексов FTSE с 21 сентября. Во–вторых, в конце августа зародились ожидания того, что ЦБ РФ повысит ключевую ставку до конца 2018 года. Для застройщиков эта новость неблагоприятна, так как, во–первых, это увеличит издержки строительства, а во–вторых, сделает ипотеку более дорогой. В–третьих, на фоне укрепления курса доллара акции многих компаний, получающих выручку в рублях, дешевеют.

Наталья Малых

ведущий аналитик ГК "ФИНАМ"