Банки собирают на своих клиентов все более подробные досье. Это упрощает процедуры выдачи кредитов и проведения платежей, но делает граждан мишенями маркетинговых атак.

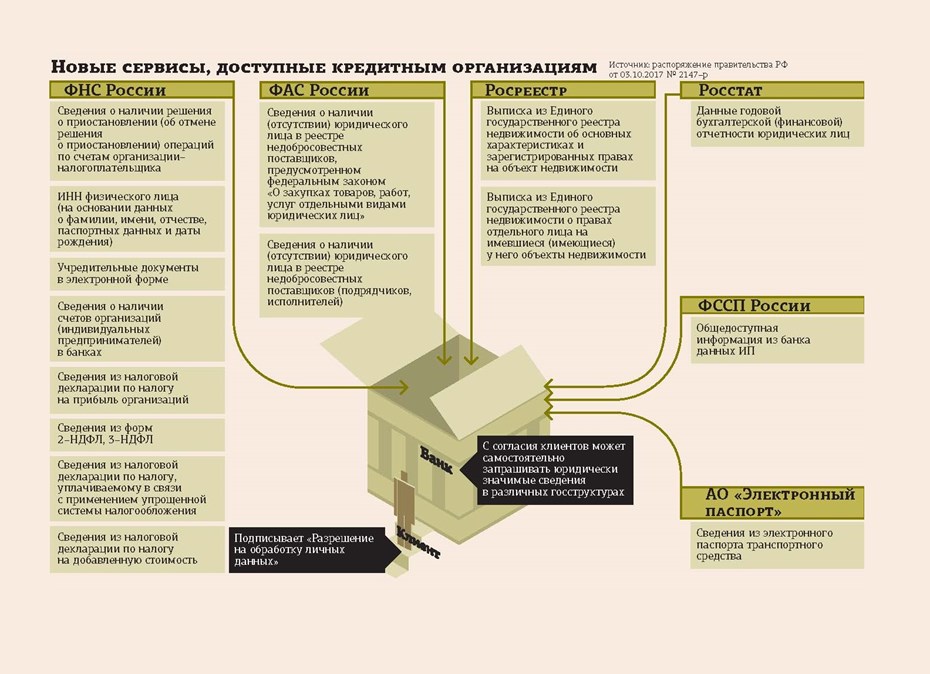

С февраля 2018 года вступило в силу постановление правительства РФ № 1202 от 02.10.2017 и распоряжение правительства № 2147–р от 03.10.2017, по которым банки с согласия клиентов смогут самостоятельно запрашивать юридически значимые сведения в различных госструктурах. Ответы на запросы через Единый портал государственных и муниципальных услуг будут направляться в банки автоматически.

"Все процессы получения государственных услуг должны быть максимально простыми и незаметными для заявителя. Для этого промежуточные бюрократические процедуры, такие как получение необходимых подтверждающих документов, должны осуществляться без его участия, — комментировал в октябре 2017 года появление правительственных решений замглавы Минэкономразвития РФ Савва Шипов. — Данный подход мы решили распространить и на востребованные у населения услуги банков".

С одной стороны, нововведение упростит процедуры одобрения и выдачи кредитов. С другой — позволит банкам еще ближе познакомиться с соискателями кредитов.

То есть с февраля, единожды подписав "Разрешение на обработку личных данных", а без этого банк не станет никого обслуживать, граждане будут давать добро на регулярное получение банком сведений о налоге на доходы физических лиц, выписки из ЕГРН, сведений о приостановлении операций по счетам налогоплательщика и т. д. Всего 16 позиций. Правда, половина из них касается юрлиц–работодателей.

Пилотируемые данные

Минэкономразвития обещает, что в перспективе расширит перечень предоставляемых государственными органами сведений. А НП "Национальный совет финансового рынка" (НСФР) ведет несколько соответствующих пилотных проектов.

Так, "пилот" по взаимодействию с Пенсионным фондом России предполагает допуск банков к информации о пенсионных накоплениях заемщиков. Другой "пилот" даст доступ к информации о своевременной плате за коммунальные услуги в ГИС ЖКХ. Есть пилотный проект по биометрической верификации — распознаванию посетителей по фото за 2 секунды. И широко известен пилотный проект по удаленной идентификации с использованием Единой биометрической системы, реализуемый совместно с "Ростелекомом".

Наконец, близится к завершению "пилот" по автоматизированному информационному обмену между операторами связи и кредитными организациями "в целях проверки принадлежности номеров мобильных телефонов". Иначе говоря, для всех банков вводится единый прайс за доступ к данным операторов о клиентах. А это, например, sms о денежных транзакциях банков–конкурентов, геолокация, любимая музыка… "Мобильный оператор знает о вас больше, чем ваша жена", — еще год назад говорил зампредседателя правления платежной системы "Лидер" Константин Соловьев.

Новости скоринга

Между тем и сами банки кропотливо работают над сбором информации о клиентах. Например, в середине января ВТБ объявил, что при розничном скоринге начал использовать инструмент Объединенного кредитного бюро "Индивидуальная карта". Теперь, после годичного тестирования, этот аналитический продукт используется при решениях по кредитным картам и кредитам наличными. Он призван прогнозировать поведение клиента на основании данных кредитной истории. "Используются все данные кредитных историй клиентов, — уточняют в банке. — Количество анализируемых параметров — порядка 20". Инструмент позволяет "улучшить уровень одобрения по кредитным картам и кредитам наличными на 3–4 пункта без повышения уровня риска". Проще говоря, "Индивидуальная карта" позволяет безболезненно одобрять на 3–4% заявок больше. Это немало, поскольку в данных сегментах кредитования одобрение 30–35% заявок уже считается высоким.

Флагманом же совершенствования практик сбора информации в РФ является Сбербанк. Здесь среди прочего на 2018 год запланирован старт модели скоринга розничных заемщиков по "цифровым следам". То есть банк будет отслеживать все действия персоны в виртуальном пространстве. И на основе собранных данных составлять "диспозициональную модель личности человека". Эта модель будет подсказывать, насколько клиент предрасположен платить по долгам.

Оценке будет подвергаться география лайков, время присутствия на тех или иных сайтах, участие в различных группах в соцсетях, маршруты путешествия по ссылкам… О хитростях вроде графологической экспертизы характера по почерку движения мышки речь пока не идет. Но это вопрос времени.

Кстати, уже давно часть подробностей о себе банку сообщают сами клиенты. Каждая транзакция по пластиковой карте подробно рассказывает о потребительских предпочтениях пользователя: место покупки, размер чека, ценовая категория товара… Информация учитывается, анализируется и копится.

Все эти данные (и в банках этого не скрывают) впоследствии позволяют маркетологам строить по клиентским группам такие предложения, от которых трудно отказаться.

"Наших клиентов мы оцениваем по большому числу параметров — как с точки зрения рисков, так и с точки зрения их предпочтений по тем или иным банковским продуктам. Это позволяет, с одной стороны, минимизировать стоимость риска, с другой — повысить конвертацию продаж по клиенту, — пояснял прошлой осенью зампредседателя Северо–Западного банка ПАО "Сбербанк" Олег Тихомиров. — Данные процессы мы выстраиваем на технологиях big data. Действия клиента отслеживаются мгновенно — контролируется порядка 870 параметров". Тем временем Сбербанк запускает смежные сервисы: онлайн–запись к врачам, оплата налогов для ИП, сервис "Личный юрист"… И здесь тоже присутствует масса возможностей для получения самой различной информации о потребителях услуг.

Полный пакет

Если вернуться к пилотным проектам НСФР — как уже отмечалось, самым известным является проект по удаленной биоидентификации физлиц. В канун Нового года президент России Владимир Путин подписал легитимизирующий эту процедуру закон.

По плану НСФР, первое полугодие 2018 года займет подготовка и принятие подзаконных актов, а также вывод технологии через Единую систему идентификации и аутентификации (ЕСИА) и Единую биометрическую систему (ЕБС) в промышленную эксплуатацию.

С июня начнется сбор и направление банками биометрических профилей идентифицируемых клиентов в единую базу. А приблизительно к июлю 2019 года произойдет накопление минимально необходимого объема биометрических данных для эффективного использования системы для идентификации новых клиентов.

Биометрия будет привязываться к персональным данным гражданина в ЕСИА (ФИО, дата рождения, пол, данные СНИЛС, номер мобильного телефона). А далее, дистанционно подтвердив свою личность, гражданин сможет совершать юридически значимые действия, не предъявляя удостоверяющих документов.

Таким образом, "круг замкнется". Банки будут иметь о россиянах полноценные досье за исключением каких–то мелочей.

Вероятно, с рынка розничного кредитования исчезнут последние мошенники, а доля новых токсичных кредитов устремится к нулю. Но не это главное.

Навязанный сервис

Банкиры надеются, что новый порядок позволит им предугадывать запросы клиентов. Новации дадут банкам возможность в долю секунды выстраивать оптимальные маркетинговый и психологический рисунки предстоящего общения с клиентом, пока боты, тут же "узнав", приветствуют такового по имени–отчеству. Независимо от того, лично или удаленно клиенты обратились в банк за услугой.

И на каждом клиенте банк станет зарабатывать по максимуму, затрачивая на сервисы скромную сумму. "Если говорить о затратах, то они, конечно, будут, и оплачивать их будет каждый банк самостоятельно, — поясняет первый вице–президент Азиатско–Тихоокеанского банка Вячеслав Андрюшкин. — IT–компаний, которые умеют делать необходимый софт, на российском рынке уже достаточно много. В связи с этим стоимость оснащения банка всем необходимым не будет заоблачной".

В СМИ уже прозвучала информация, что за проверку одного биометрического профиля банк будет платить в ЕБС около 100 рублей, но сначала 2 года данные будут предоставляться бесплатно. В итоге, уверены опрошенные специалисты, при текущем потоке новых заемщиков расходы банков на обслуживание системы идентификации составят не более 12–15% от маржи, принесенной новыми клиентами.

“

Сбор биометрической информации — это уже давно опробованный в США и Европе способ идентификации потенциальных заемщиков (в первую очередь физических лиц). Это уже само по себе говорит о достаточно умеренной себестоимости внедрения таких проектов. По сути, на марже банков внедрение таких технологий особо не скажется. Другое дело, что новация не гарантирует вытеснения мошенников с рынка. Грубо говоря, такие меры позволят решить вопрос с предъявлением обвинений. Однако, насколько суды окажутся готовы работать с биометрическими данными, пока сказать трудно.

Даниил Егоров

руководитель управления торговых стратегий Dukascopy Bank SA

“

ЦБ хочет, чтобы банки, которые работают с клиентами, делали это, используя современные технологии. Окончательные стандарты идентификации пока не определены не только в России, но и в мире. Тем не менее ключевой вектор развития в этой области уже понятен. Если говорить об идентификации по голосу, то в настоящее время большинство крупнейших банков уже используют технологию по распознаванию и хранению голосовых данных каждого пользователя. Банкам, которые хотят оставаться на рынке, нужно идти в ногу со временем и работать со всеми современными технологиями, даже несмотря на дополнительные расходы.

Максим Солнцев

председатель правления СДМ–банка