00:0316 января 201800:03

1572просмотров

00:0316 января 2018

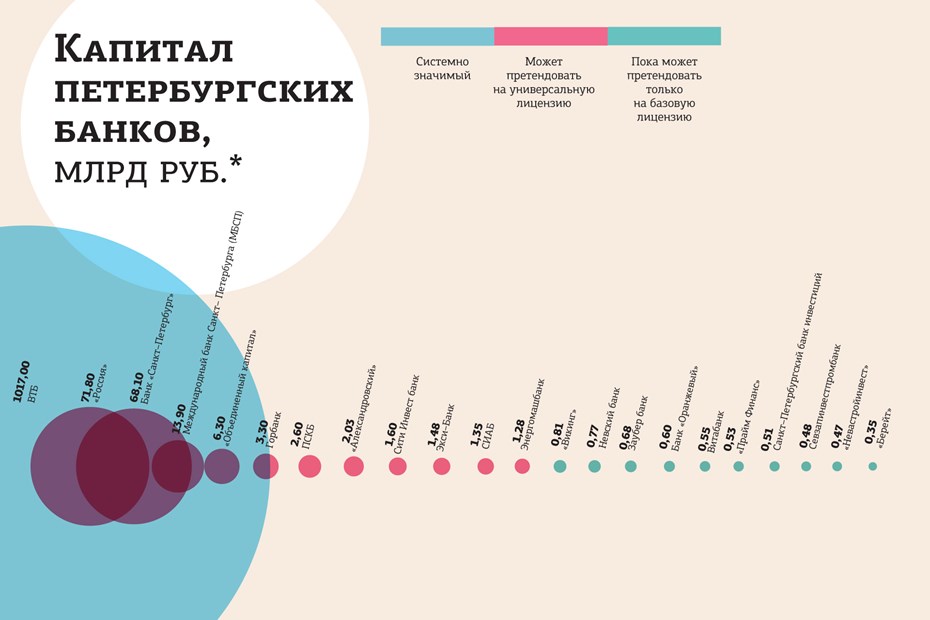

До 1 января 2019 года все банки должны определиться с местом в новой пропорциональной системе регулирования. В Петербурге 10 игроков пока могут претендовать только на базовую лицензию, исходя из их размера капитала.

Пропорциональная система регулирования предполагает, что с 1 января 2019 года все банки в России будут окончательно поделены на три группы: самые крупные — системно значимые (их список уже сформирован и время от времени дополняется), универсальные банки и банки с базовой лицензией. На получение универсальной лицензии смогут претендовать банки с капиталом выше 1 млрд рублей, на получение базовой — те, у кого капитал достигает хотя бы 300 млн рублей.

Десятка на базе

Для банков с базовой лицензией будет действовать упрощенный порядок отчетности: в частности, к ним будут применяться только пять нормативов (два норматива достаточности капитала, норматив текущей ликвидности и два норматива концентрации кредитного риска). В то же время базовая лицензия будет подразумевать существенные ограничения в работе. Проводить международные операции такие банки смогут только через счета в банках с универсальной лицензией. Также они смогут совершать сделки только с ценными бумагами первого (высшего) котировального списка Московской биржи, тогда как универсальные — с любыми ценными бумагами.

В Петербурге зарегистрировано 10 банков, капитал которых выше 300 млн рублей и ниже 1 млрд рублей, — за этот год они должны будут либо увеличить капитал до 1 млрд рублей и работать по универсальной лицензии, либо перейти на базовую (см. "Капитал петербургских банков"). Ни один из этих банков не ответил на просьбу "ДП" сообщить свои планы по увеличению капитала.

По данным отчетности, на 1 декабря 2017 года в России функционировал 291 банк с капиталом свыше 1 млрд рублей, с капиталом до 1 млрд рублей — 255 банков. Вероятно, что часть организаций, не имеющих капитала в объеме, достаточном для получения универсальной лицензии, смогут нарастить его до необходимой отметки до конца 2018 года, полагает Анатолий Фогельгезанг, заместитель председателя правления Абсолют Банка. На крупные федеральные и региональные банки приходится большая часть операций, и поэтому сокращение функционала отдельных игроков не приведет к кардинальному перераспределению клиентского потока. Возможно, только в отдельных регионах, где сильны позиции небольших региональных банков, может возникнуть определенный переток клиентов, прогнозирует Фогельгезанг.

Больше шансов выжить

Скорее всего, банки с капиталом менее 700 млн рублей не смогут нарастить их за год до 1 млрд рублей, считает глава банка СИАБ Галина Ванчикова.

"Послабления по отчетности для банков с базовой лицензией ненамного упростят ответственность банков, поэтому вряд ли банк с капиталом больше 1 млрд рублей будет заинтересован в получении базовой лицензии", — говорит Галина Ванчикова. У банков с универсальной лицензией стратегия не изменится, банкам с базовой лицензией необходимо будет пересмотреть продуктовую линейку, добавила она.

Банк "Санкт–Петербург" рассчитывает получить универсальную лицензию, после ее получения в работе не произойдет изменений, банк будет следовать утвержденной стратегии, прокомментировал зампредседателя правления банка Владимир Реутов.

Введение пропорциональной системы затронет банки с капиталом менее 1 млрд рублей, но существенно не повлияет на средние и крупные банки, комментирует заместитель председателя правления банка "Александровский" Илья Лотвинов. "Уровень конкуренции и стратегия частных банков достаточно сильно меняются в связи с увеличением доли банков с государственным и квазигосударственным участием, а потеря полноценного банковского функционала у игроков с минимальной долей рынка будет менее заметна для остальных банков", — считает он. Базовую лицензию получат около 250 банков, то есть порядка половины существующих участников рынка, но если оценивать рыночную долю данных банков, то их вес будет минимален, добавил Лотвинов.

"В экономике, как и в спорте, невозможна конкуренция банков из разных весовых категорий. У банков отличаются клиентура, принципы ведения бизнеса, процесс развития, банки с капиталом до 1 млрд рублей и сейчас в большей части не конкуренты банкам — кандидатам в банки с универсальной лицензией", — комментирует председатель правления банка МБСП Сергей Бажанов.

Вносимые изменения не окажут влияния на конкуренцию, но в связи со снижением регуляторной нагрузки шансов выжить у небольших региональных банков, которым будет упрощена работа в части предоставления отчетности, будет больше, предполагает Бажанов.

“

Банки с базовой лицензией будут ориентированы в основном на проведение простых операций — переводы, платежи, кредитование, обмен валюты — без привлечения вкладов. Они сосредоточатся на внутреннем рынке, так как работа с иностранными агентами будет затруднена. Фактически это будут организации для обслуживания населения и малого и среднего бизнеса. Банкам с универсальной лицензией достанутся самые лакомые куски рынка. Ограничение перечня услуг для банков с базовой лицензией потребует от них больших усилий для привлечения клиентов.

Анна Кокорева

заместитель директора аналитического департамента "Альпари"

“

Не думаем, что большое количество банков будут стремиться увеличивать капитал только ради перехода с базовой лицензии на универсальную. Тем более что при необходимости это можно сделать и позже, то есть процесс будет постепенным, сглаженным. Разумно предположить, что банки, которые с запасом "проходят" в требования, вероятнее всего, сразу выберут универсальную лицензию, те же, кто лишь немного недотягивает по капиталу до 1 млрд рублей, будут тщательно анализировать выгоды универсальной лицензии по сравнению с базовой и на основании этих выкладок решать, стоит ли повышать размер капитала.

Алексей Коренев

Аналитик ГК "ФИНАМ"