Замедление инфляции и снижение стоимости денег в экономике позволили банкирам упростить доступ малого бизнеса к кредитам, который раньше был фактически закрыт. По России рост объемов кредитования таких клиентов достиг 20%.

Об улучшении условий кредитования для заемщиков малого и среднего бизнеса (МСБ) рассказали несколько петербургских и федеральных банков. Они ускоряют процедуру принятия решения по кредиту и снижают ставки, некоторые также смягчают требования по залоговому обеспечению. В результате объемы кредитования малого и среднего бизнеса в текущем году уже опережают показатели аналогичных периодов прошлого года.

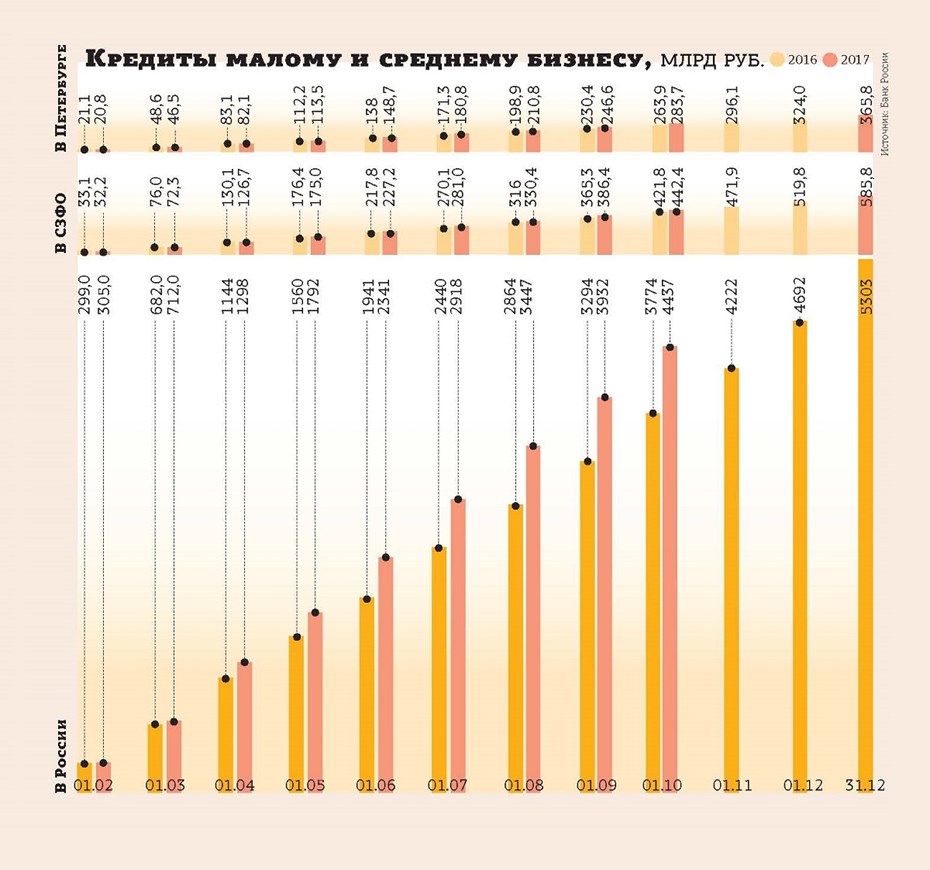

Большинство опрошенных банков не стали рассказывать о том, на сколько и до каких величин увеличилась у них выдача кредитов МСБ в текущем году. Но данные Банка России свидетельствуют, что начиная с 1 июня 2017 года объемы выданных МСБ кредитов в Петербурге на 4–6% превышают показатели на аналогичные даты 2016 года (см. диаграмму). В Северо–Западном федеральном округе (СЗФО) рост кредитования МСБ в сравнении с прошлым годом к 1 октября достиг 7,5%. В России же в целом рост по итогам сентября превысил 17,5%, а в предыдущие месяцы периодически превышал 20%. Учитывая активное движение банков навстречу малому бизнесу, можно ожидать, что в ближайшие месяцы увеличение кредитования МСП продолжится.

Автомат в помощь

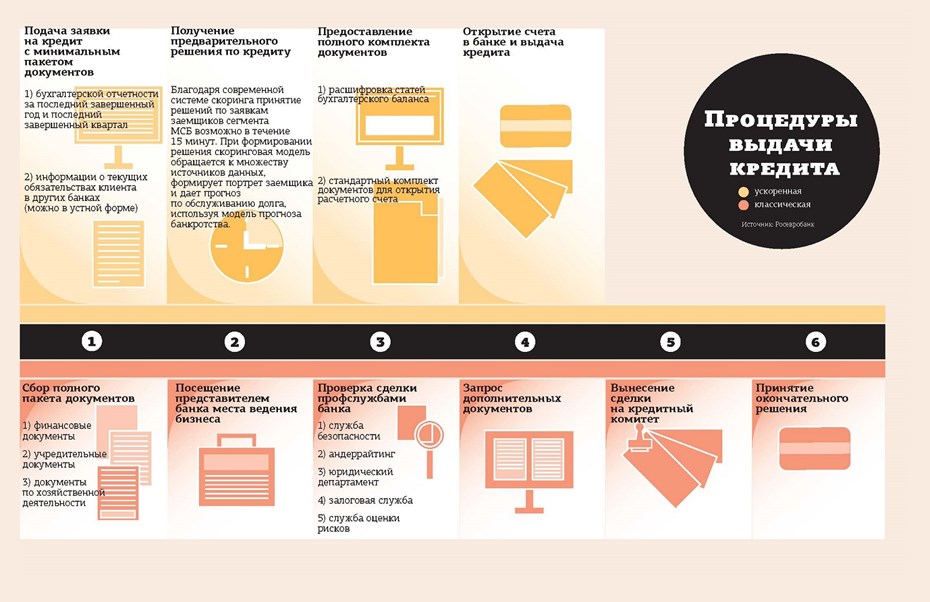

Самые заметные изменения происходят в процедуре рассмотрения банками заявок на кредитование. Многие автоматизируют процесс и за счет этого добиваются его ускорения.

Так, в Росевробанке корреспонденту "ДП" рассказали о запуске быстрых беззалоговых кредитов для бизнеса. "Мы теперь можем одобрить или не одобрить выдачу кредита в течение 15 минут, запрашивая минимальный пакет документов, без лишней волокиты, — утверждает Светлана Смирнова, управляющий директор по малому бизнесу дирекции цифрового банка Росевробанка. — Мы учли неудачный опыт рынка по выдаче кредитов и гарантий, основанный исключительно на скоринговой модели, и создали процесс, сочетающий в себе оперативность автоматической системы принятия решений и достоверность аналитических выводов профессиональных кредитных специалистов". Процесс обкатан при выдаче гарантий (выдавая гарантию, банк берет на себя риск, обещая выплатить определенную сумму в случае неисполнения клиентом обязательств перед третьим лицом). Гарантий по ускоренной схеме Росевробанк выдал на 700 млн рублей, и пока необходимости их исполнять не возникало.

Сбербанк с лета 2017 года запустил технологию "кредитный конвейер", в рамках которой решение о предоставлении кредита малому предприятию принимается в течение дня, а полный пакет документов заемщик собирает уже после одобрения его заявки. Об этом корреспонденту "ДП" рассказал Игорь Трепов, директор управления продаж малому бизнесу Северо–Западного банка ПАО "Сбербанк". Но в данном случае речь идет о кредитовании под залог.

Игорь Трепов упомянул также, что в Сбербанке есть определенные идеи и наработки, направленные на сокращение перечня необходимых для получения кредита документов в будущем. Кроме того, есть технология "кредитная фабрика", по которой малое предприятие может получить кредитное решение в срок до 8 дней (обычно — 3–5 дней) с момента представления полного пакета документов. Она предусматривает беззалоговое кредитование, решение о выдаче кредита банк принимает на основании анализа возможностей заемщика по возврату кредита по его управленческой отчетности.

Как отметил Игорь Трепов, всего в СЗФО на конец III квартала 2017 года Сбербанк выдал кредитов и гарантий малому бизнесу на сумму около 14 млрд рублей, рост этого показателя по отношению к аналогичному периоду прошлого года составил примерно 30–35%. Доля Сбербанка в совокупном портфеле кредитов малому бизнесу в СЗФО на август 2017 года оценивалась в 6%. В течение 2018–2019 годов Сбербанк ставит себе целью довести эту долю до 15–20%.

Об успехах в борьбе с волокитой при принятии решений о выдаче кредитов и гарантий "ДП" рассказали также в ЮниКредит Банке, Райффайзенбанке, ОТП Банке, СМП Банке, Энергомашбанке, банках "Санкт–Петербург", СИАБ и "ГЛОБЭКС". Главным способом ускорить этот процесс все называют использование автоматического скоринга — оценки кредитоспособности заемщиков с помощью статистических методов.

Деньги дешевеют

Доступность кредитов малому бизнесу (и другим категориям заемщиков) увеличивается и по мере снижения ставок. Это объективный процесс, связанный не с волей отдельных банков, а со снижением стоимости денег в экономике вслед за замедлением инфляции.

Например, в Райффайзенбанке за год ставки снизились на 2,5–3% годовых, средняя ставка по кредитованию малого бизнеса там составляет 12% годовых. В остальных банках корреспонденту "ДП" сообщили, что снижение ставок по кредитам МСБ с начала текущего года составило от 1 до 3% годовых, и называли минимальные ставки от 10,5 до 14% годовых.

При использовании инструментов господдержки кредитования МСБ ставки могут быть еще ниже. По данным Банка России, в августе 2017 года средняя ставка по кредитам МСБ сроком от 1 года до 3 лет составляла 12,8% годовых. Для сравнения: в августе прошлого года она была равна 15,34% годовых.

Кредиты дают, но счета блокируют

Представители малого бизнеса признают, что получить кредиты стало легче, но отмечают, что ситуация все еще далека от идеальной.

Так, ресторатор Александр Затуливетров рассказывает, что кредит малому бизнесу в последнее время получить действительно проще, однако это касается ООО, а не ИП. "В последнее время банки предлагают приемлемые условия — конечно, если сравнивать с самым кризисным периодом, когда денег было не получить вообще ниоткуда, а ставки были бандитско–ростовщические. Сейчас все обещают кредит под 15%, на самом деле получается 18–20%. Но в сфере общепита наблюдается рост, поэтому можно на такое пойти. За последние месяцы я вел переговоры с двумя банками и отметил, что они к тому же стали лояльнее относиться к форме залога. Более доброжелательно, прикрыв глаза", — говорит он.

"Мы последние годы кредитуемся в Сбербанке, и можно сказать, что в этом и следующем году с получением кредита будет проще, чем, например, в 2016–м, — делится мнением Кирилл Остапенко, владелец сети "Велодрайв". — По крайней мере, в этом году нам кредит обещали, в то время как в прошлом мы не смогли бы его получить при всем желании".

С другой стороны, в последние несколько месяцев малые компании, особенно ИП, массово сталкиваются с блокировками счетов банками и отказами в обслуживании.

Павел Боровков, гендиректор фирмы "Партнеры и Боровков", уверен, что государство рассматривает ИП как механизм обналичивания, увода денежных средств, поэтому ЦБ заставляет банки поднимать стоимость обслуживания. Летом ЦБ выпустил для банков дополнительные рекомендации, какой именно малый бизнес считать подозрительным, и предприниматели считают, что с их выполнением перестарались. Например, ИП Алина Безбородова рассказывает, что ее счет 2 недели был заблокирован из–за того, что налоговый инспектор забыл внести ее документы в базу.

Также бизнес жалуется на блокировку из–за задолженностей в несколько рублей или того, что на уплату налогов направлено менее 0,9% выручки. "Каждый ИП думает, что только у него такие проблемы, а нам имя — легион", — заключает Алина Безбородова.

Авторы: Александр Пирожков, Марина Васильева, Екатерина Фомичева

“

В последние год–два малому бизнесу стало проще получить кредит в банке. Но все равно для большинства микропредприятий этот ресурс недоступен. Чтобы малый бизнес больше кредитовался, банкам нужен гибкий подход — надо анализировать не только текущие активы и выручку, но еще и бизнес–планы и заключенные договоры. Мешает также инерция в психологии — многие малые компании, получив отказ в кредите несколько лет назад, перестали рассматривать для себя этот источник финансирования. Понадобится время, чтобы сарафанное радио разнесло весть, что кредиты стали доступнее.

Владимир Меньшиков

Председатель Совета НП "Союз Малых Предприятий Санкт–Петербурга"

“

Чем больше регулятор ужесточает требования к банкам по оценке заемщиков, тем больше внимания привлекает тема сокращения списка необходимых для кредита документов. Учитывая те методы анализа, которые использует регулятор в своих оценках кредитного риска, пакет документов должен только увеличиваться. Банки стараются решать такие вопросы, одновременно удовлетворяя спрос регулятора и не создавая препятствий к кредитованию клиента. Хочется верить, что анонсируемая цель регулятора по доступности кредитования для малого бизнеса в ближайшем будущем станет реальностью.

Ольга Щербакова

Первый Заместитель Генерального Директора — Председателя Правления ПАО "Энергомашбанк"