Банки сократили выдачи кредиток, но их портфели растут за счет увеличения лимитов клиентам. В первом полугодии 2017 года рынок кредитных карт вырос до 1,044 трлн рублей.

Объем российского рынка кредитных карт продолжает медленно, но расти. По итогам первого полугодия 2017 года он составил 1,044 трлн рублей — это максимум с начала 2016 года. Год назад объем рынка составлял 1,02 трлн рублей. Такие данные приводит в своем исследовании Тинькофф банк на основе данных Центробанка РФ (ЦБ РФ). Под объемом рынка имеется в виду задолженность по кредитным картам и овердрафтам россиян без учета просрочки.

Если по результатам первого полугодия 2016 года рынок кредитных карт незначительно сократился (на 1,5%), то во II квартале 2017 года этот вид займа стал самым популярным у населения: кредитками пользовались 70% всех заемщиков, по данным Объединенного кредитного бюро. В I квартале 2017 года рынок вырос на 22,6 млрд рублей, во II — на 22,8 млрд рублей. Наибольший месячный рост был отмечен в мае, он составил 16,9 млрд рублей.

Читайте также:

Курс валют

Что ждет рубль в августе: четыре прогноза

Самые карточные

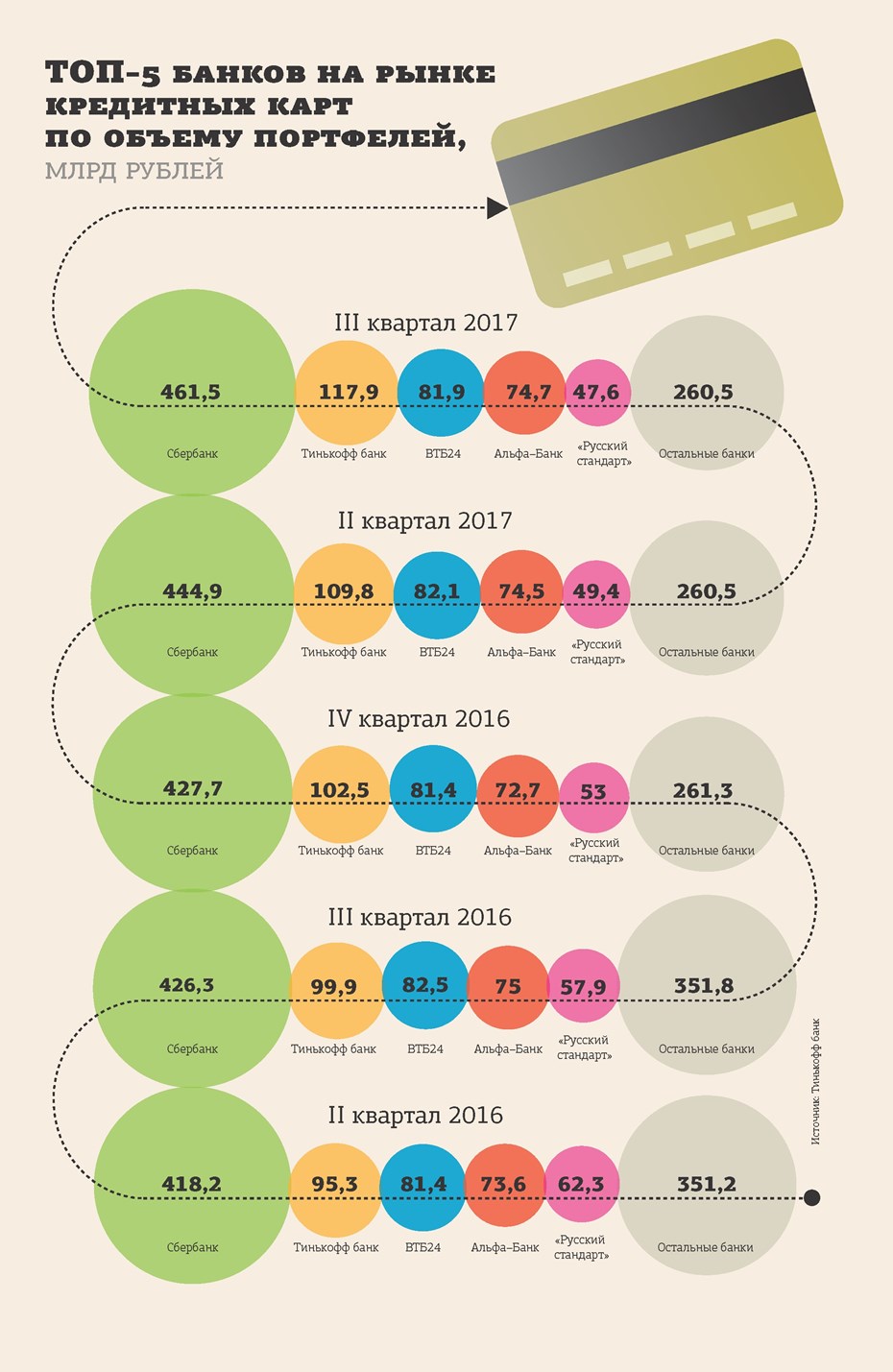

Топ–5 лидеров рынка кредитных карт не изменился. Сбербанк за отчетный период увеличил свой портфель на 33,8 млрд рублей, до 461,5 млрд.

Портфель Тинькофф банка увеличился на 15,4 млрд рублей, до 117,9 млрд. На 1 июля 2017 года Сбербанк занимал 44,2% рынка кредитных карт, Тинькофф банк — 11,3%, ВТБ24 — 7,8%.

Но при этом несколько банков, входящих в десятку лидеров, показали сокращение портфелей, что не позволило общему объему рынка увеличиться более заметно. Самое значительное сокращение карточных кредитных портфелей показали банки "Русский стандарт", ОТП и "Кредит Европа": в первом полугодии совокупное падение их портфелей составило 7,7 млрд рублей.

В Петербурге крупнейшие игроки, как и в целом по стране, нарастили свои портфели кредитных карт. В Северо–Западном банке Сбербанка на 1 июля 2017 года остаток задолженности по кредитным картам клиентов в Петербурге составил 22,9 млрд рублей. Это на 20,8% больше, чем на ту же дату 2016 года. Но при этом банк сократил выдачи новых кредиток: в первом полугодии 2017 года в Петербурге он выдал 68 тыс. кредитных карт против 88 тыс. за первое полугодие 2016 года.

Объем лимитов выданных кредитных карт петербургского филиала Альфа–Банка в первом полугодии 2017 года вырос в 1,5 раза — до 1,4 млрд рублей, 43% портфеля занимают первичные кредитные карты. В банке отметили, что в апреле увеличился максимальный кредитный лимит для всех категорий карт и единая минимальная процентная ставка зафиксировалась на уровне 23,99% годовых.

Остались наименее рискованные

По данным Объединенного кредитного бюро, по итогам первого полугодия 2017 года число выданных кредитных карт по стране снизилось на 17%, до 3 млн штук. Но средние лимиты выросли: в июне — с 39 тыс. до 60 тыс. рублей. "Банки собрали ту клиентскую базу, которую могли, и теперь чистят ее, отбирая наиболее добросовестных заемщиков, — комментирует генеральный директор ИК "Форум" Роман Паршин. — Привлекать новых клиентов под этот продукт уже рискованно, в сегменте кредиток самая большая доля просрочки, и она растет: официально она составляет около 25%, но на деле, думаю, все 40%".

В этом году крупные банки, в том числе и Сбербанк, начали предлагать кредитки заемщикам, достигшим 21 года, с ограниченным лимитом от 15 тыс. рублей, а другие крупные банки (Альфа–Банк или Тинькофф банк) — и вовсе с 18 лет. По мнению генерального директора МФК "Мани Фанни" Александра Шустова, общий портфель кредитных карт в российских банках до конца года может прирасти еще на 10% за счет Сбербанка, Тинькофф банка и ВТБ24, тогда как доля мелких игроков будет сужаться.

"С начала 2017 года банки стали активно продвигать кредитные карты, при этом большая часть населения стала брать потребительские кредиты с целью закрывать и рефинансировать действующие, так как в 2015 году процентные ставки были гораздо выше и сейчас появилась возможность сократить собственные расходы, — говорит Александр Шустов. — Соответственно, серьезно увеличиться уровень просроченной задолженности по кредитным картам не должен".

“

У банков нет желания привлекать новых заемщиков, но из существующих они хотят выжать по максимуму и увеличивают им лимиты, чтобы освоить средства на фоне снижающейся ключевой ставки. Рынку кредитных карт осталось расти еще примерно год, до президентских выборов, которые станут испытанием для страны, и перед ними многие лимиты и маркетинговые кампании будут заморожены до прояснения итогов. Также август может привнести сюрпризы в виде сильного ослабления курса рубля из–за операций крупных госкомпаний на валютном рынке, и это может поменять всю динамику рынка в худшую сторону.

Роман Паршин

генеральный директор ИК "Форум"

“

В этом году клиенты стали больше путешествовать, видимо, благодаря некоторому увеличению деловой активности и улучшению экономической ситуации. В частности, доля покупок, оплаченных нашими кредитными картами за рубежом, в этом году выросла почти на четверть по сравнению с прошлым годом. И в среднем траты по кредитным картам в расчете на одного клиента выросли на 12% в годовом исчислении. По итогам первого полугодия 2017 года размер нашего портфеля кредитных карт увеличился на 7% по сравнению с тем же периодом прошлого года, уровень просроченной задолженности остался не прежнем уровне.

Юрий Топунов

директор департамента кредитных карт и потребительского кредитования Ситибанка