00:1711 июля 201700:17

23493просмотров

00:1711 июля 2017

Банки отказываются от заемщиков, предпочитая обслуживать транзакции, а заемщики отказываются от кредитов, ставки по которым выше рентабельности их бизнеса.

Угроза системного банковского кризиса миновала, зачистка банковской системы от слабых и недобросовестных участников проводится регулятором в ручном режиме, предстоящее деление банков на универсальные и базовые не станет потрясением в силу традиционно высокой концентрации рынка (более 78% активов приходится на топ–20 банков), а к стагнации приспособились. В таких относительно спокойных условиях участники XXII Международной банковской конференции в Петербурге обсуждали возможные направления развития своего бизнеса.

Никому не нужные кредиты…

Банкиры сошлись во мнениях, что оказывать кредитную поддержку сегодня надо тем компаниям, которые сумели не просто выжить в текущих условиях, но и развиваться, усиливать свои позиции. В целом же для кредитных организаций продолжается цикл снижения маржи — банки зарабатывают в основном на старых портфелях, в то время как стоимость финансирования снижается.

Читайте также:

Ипотека

Сбербанк захватывает рынок ипотеки

"Не теоретическое, а практическое осознание последнего года заключается в том, что лучший клиент — тот, кто не нуждается в кредитах, то есть транзакционный клиент. Собственно, это определяющий глобальный тренд — борьба за транзакционный бизнес, который создает предпосылки для принципиального изменения банковского ландшафта", — отметил Алексей Ананьев, председатель совета директоров и совладелец Промсвязьбанка.

Рост доли комиссионных доходов сейчас находится в списке приоритетных задач практически любого банка. Согласно данным опрошенных "ДП" банков и экспертов, в крупных кредитных организациях Петербурга доли комиссионных доходов составляют 15–40%. Также банки охотно развивают кросс–продажи, получая комиссии от партнеров.

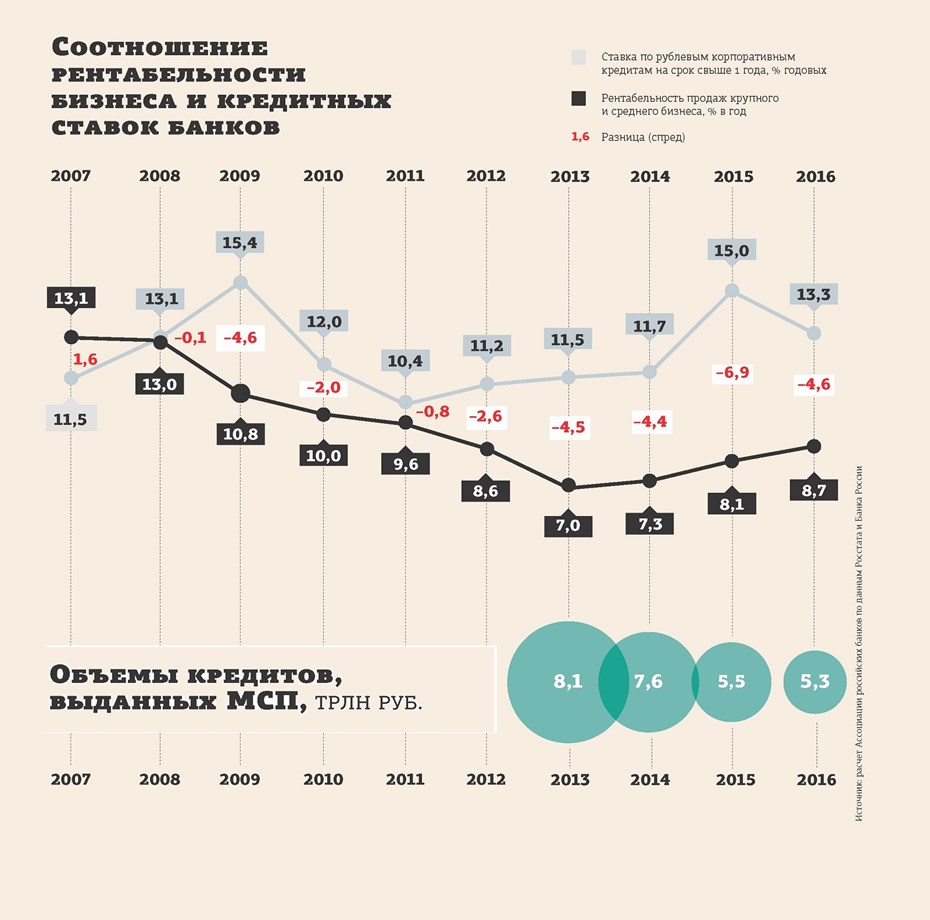

Гарегин Тосунян, президент Ассоциации российских банков, привел данные в пользу того, что отсутствие явно выраженного интереса банков к кредитованию корпоративных заемщиков в определенной степени совпадает и с интересами самого бизнеса: на протяжении последних 9 лет имеет место отрицательный спред между рентабельностью среднего и крупного бизнеса и кредитными ставками в диапазоне от –0,1 процентного пункта до –6,9 (см. "Соотношение...").

Картина по малым и средним предприятиям (МСП) с точки зрения кредитования также показательна: при более высоких ставках кредитования традиционная проблема — отсутствие ликвидных залогов, что не позволяет получить финансирование. Объемы выданных МСП кредитов, по данным Банка России, с 2013 года снижаются (см. диаграмму). Так, в 2013 году субъектам МСП было предоставлено кредитов (включая рублевые и валютные, а также кредиты в драгметаллах) на сумму 8,1 трлн рублей, а в 2016–м — на 5,3 трлн.

"Лучше себя чувствуют те МСП, которые не финансируются, они живы со своей рентабельностью и могут развиваться", — констатирует Никита Гусаков, член правления, управляющий директор по клиентской работе и андеррайтингу АО "ЭКСАР". Неофициально банкиры признают, что госпрограммы кредитования субъектов МСП им невыгодны: маржинальность существенно ниже, а гарантии менее предпочтительны, чем твердые залоги.

В ходе дискуссии банкиры сетовали, что Центробанк все больше обременяет банки функциями контролирующих органов. Предприятия сегмента МСП, в свою очередь, жалуются, что банки из партнеров превращаются чуть ли не в полицейских надзирателей. В таких условиях диалог с клиентом из сферы малого и среднего бизнеса сложно выстроить на партнерских началах.

…плюс цифровизация всей планеты

В связи с упором на транзакционный и комиссионный бизнес нельзя не отметить важность цифровизации банковских услуг (это также глобальный тренд) и растущее беспокойство банкиров по поводу роста финтехпроектов. В последнем отчете Global Fintech Report компании PricewaterhouseCoopers (PwC) прогнозируется, что в ближайшие 3–5 лет крупные банки могут потерять около четверти доходов — эти деньги, по мнению PwC, перетянут финтехкомпании, предлагающие клиентам различные цифровые сервисы.

Крупнейшие банки начинают внедрять важнейшие технологии распределенного реестра, меняющие принципы построения и регистрации сделок, — блокчейн. "Мы сейчас переходим от пилотов к конкретным рабочим проектам", — заявил Сергей Поликанов, исполнительный директор Sberbank CIB. Он сообщил, что банк разработал аккредитив на основе блокчейна с компанией "Северсталь", а факторинговое подразделение Сбербанка реализовало проект с использованием блокчейн–технологии для "М.видео".

“

Благодаря западным санкциям 10–15 крупнейших российских банков получили доступ к лучшим местным компаниям–экспортерам, которые ранее кредитовались за рубежом. Это отчасти скомпенсировало кризисные явления в корпоративном кредитовании. Конкуренция за оставшихся хороших клиентов очень высока. Мы не знаем практически ни одного банка, который бы не хотел увеличить свою долю на транзакционном рынке. Доля проблемных активов достигла своего пика на уровне 22–24%, дальше она должна снижаться, хотя в целом разбираться с последствиями кризиса придется еще несколько лет.

Борис Копейкин

старший директор отдела "Рейтинги финансовых институтов" S&P Global Ratings

“

Кросс–продажи — направление, которое активно развивается. Неявный конфликт (банка и компании, услуги которой он продает. — Ред.), конечно же, есть, если говорить об услугах–субститутах. Во–первых, это оттягивает часть средств, которые могли бы быть получены банком в депозиты. Во–вторых, если пересекающиеся услуги предоставляются по агентской схеме, то это требует большей квалификации и дополнительных навыков. Однако в долгосрочной перспективе это источник дополнительного комиссионного дохода для банка при сжимании базы доходов от основной деятельности.

Руслан Мухаметшин

Руководитель Консультационного Департамента "Прайм Эдвайс"