В Банке России отмечают дедолларизацию вкладов: частные клиенты и юрлица переводят накопления из долларов в рубли. В Петербурге такая же тенденция, но интерес к иностранной валюте все же остается.

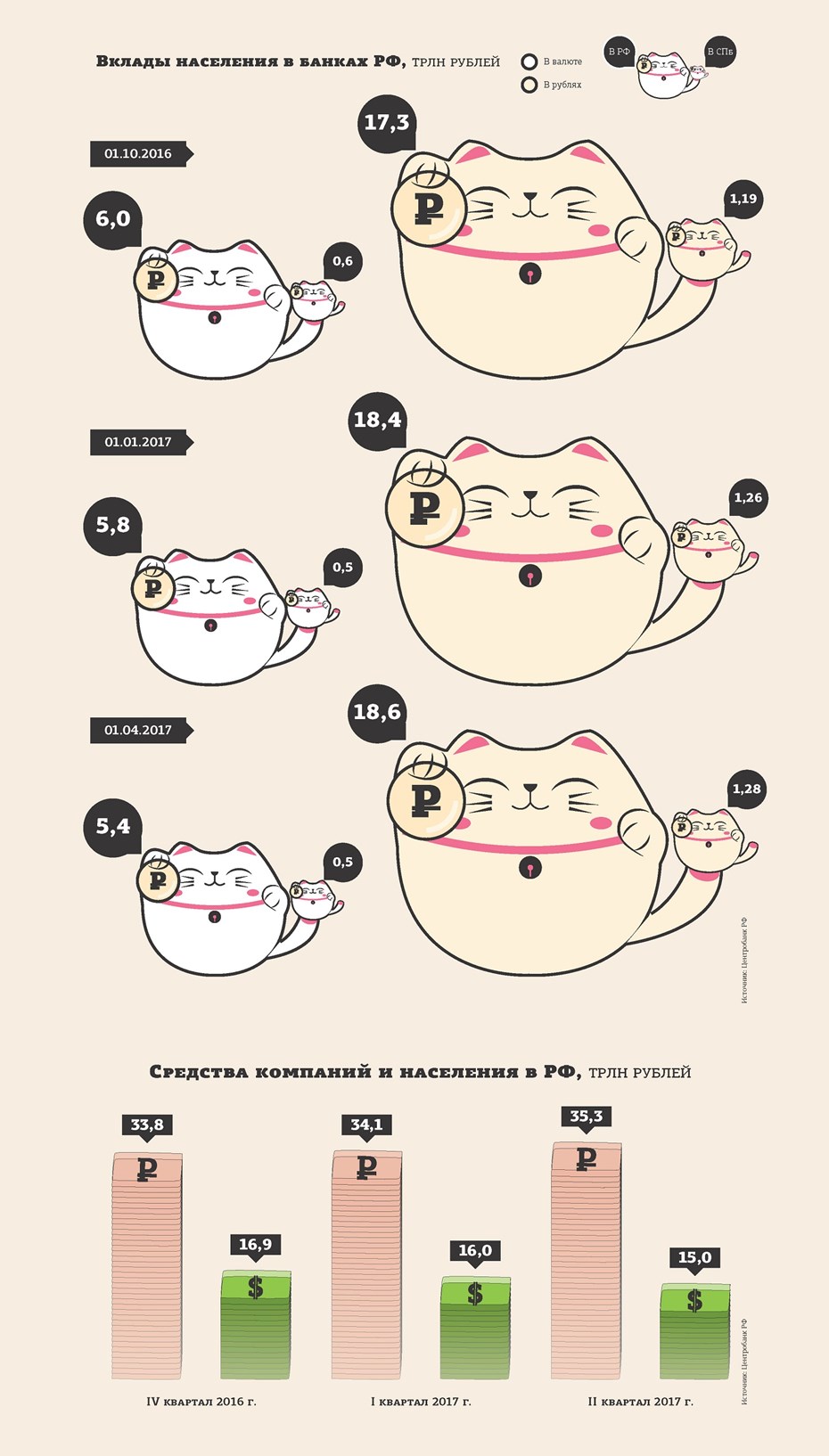

Начиная с IV квартала 2016 года в России происходит активная дедолларизация банковских депозитов: корпоративные клиенты банков, а также физические лица переводят средства из долларов в рубли. Об этом свидетельствует статистика Центробанка РФ (ЦБ РФ). В IV квартале 2016 года и I квартале 2017–го рублевые депозиты населения в целом по России увеличивались в среднем на 218 млрд рублей ежемесячно, а валютные — сокращались на $45 млн. Между тем с октября 2015 года по сентябрь 2016–го росли как рублевые, так и валютные вклады, отмечается в ежеквартальном обзоре о денежно–кредитной политике Банка России. По итогам III квартала прошлого года общая сумма средств всех клиентов на счетах банков России составляла 50,4 трлн рублей, из которых 35,3 трлн было накоплено в российской валюте (см. "Средства компаний...").

Крепкий рубль

Если посмотреть на динамику депозитов физических лиц в Петербурге, то также видно, что объем валютных вкладов начиная с октября 2016 года снижается (см. "Вклады населения..."). Если на 1 октября 2016 года он составлял 565,4 млрд рублей, то на 1 апреля 2017–го — 498,4 млрд. Тогда как рублевые вклады выросли с октября 2016 года к апрелю 2017–го с 1,19 трлн до 1,28 трлн рублей. На 1 мая 2017 года портфель депозитов физических лиц Северо–Западного банка Сбербанка вырос по сравнению с аналогичным периодом прошлого года на 5% — до 766 млрд рублей, по Петербургу — также на 5%, до 510 млрд. "Объем валютных вкладов снижается, — говорит заместитель председателя Северо–Западного банка Сбербанка Олег Тихомиров. — Остаток срочных депозитов в долларах за последние 4 месяца по сравнению с тем же периодом 2016 года снизился на 2%, в долларах и другой валюте — на 2,8%, при этом в рублевом эквиваленте снижение составило 8%". За год доля валютных вкладов в общем портфеле банка по Северо–Западу снизилась на 1 мая 2017 года на 9 процентных пунктов по сравнению с 1 мая 2016 года и на начало 2017 года составила 26%. В качестве косвенных причин можно назвать стабилизацию курса рубля, дедолларизацию доходов вкладчиков, а также переориентацию на внутренний туристический рынок, добавил Олег Тихомиров.

Снижение объемов валютных вкладов связано как с падением спроса на них, так и с условиями, на которых их принимает банк. "Из–за падения уровня благосостояния населения за 2015 год и отсутствия роста реальных зарплат в 2016 году у людей нет свободных денег для размещения в банках на низкодоходных валютных вкладах, — говорит аналитик банка "Хоум Кредит" Станислав Дужинский. — Такие депозиты используют скорее для защиты сбережений в периоды нестабильности валютных курсов, что сейчас неактуально. У банков, в свою очередь, нет проблем с ликвидностью, и они практически перестали испытывать интерес к привлечению новой валютной массы в свои пассивы".

Если в начале 2016 года на рынке можно было найти долларовый вклад со ставкой выше 2% годовых, то сейчас доходность по ним находится в пределах 0,5–1,2%, средняя же ставка по рынку составляет примерно 0,8% годовых. По вкладам в евро ставки еще ниже — около 0,2%, в то время как год назад они были на уровне 1,0–1,2% годовых, добавляет Станислав Дужинский.

Иностранный интерес

Несмотря на общую тенденцию по снижению объемов валютных вкладов, в некоторых банках все же отмечают рост валютных депозитов.

За 2016 год в петербургском филиале Промсвязьбанка прирост объема портфеля валютных вкладов в валютной массе составил порядка 10%. В то же время в рублевом эквиваленте портфель валютных вкладов снизился на 13%. Но этот спад, отмечают в банке, напрямую связан со снижением курса валют. Если на конец 2015 года курс доллара США составлял 72,88 рубля, то на конец 2016 года — 60,66 рубля. Оттока же валютных депозитов в банке не наблюдают.

В ВТБ24 объем срочных вкладов физлиц в долларах США, открытых в Петербурге, с начала года вырос на 4,5%, превысив $1,2 млрд. Тогда как вклады в евро за этот же период снизились на 22%, до уровня 250 млн евро. Объем рублевых депозитов банка по итогам 4 месяцев 2017 года вырос на 5,5%, до 105,5 млрд рублей. Но совокупный объем вкладов с начала 2017 года практически не изменился и на конец апреля составил 191,3 млрд рублей. Это связано с сокращением объема валютных вкладов, причем исключительно за счет вкладов, номинированных в евро, отметили в ВТБ24. Впервые за долгое время доля рублевых вкладов в общем объеме вкладов физлиц в ВТБ24 в Петербурге и Ленобласти превысила долю валютных сбережений, преодолев уровень 52%.

“

В I квартале 2017 года объем валютного депозитного портфеля в нашем филиале снизился на 6,5% по сравнению с аналогичным кварталом прошлого года. Рублевые депозиты выросли за этот период на 10%. Это связано, с одной стороны, со снижающимися процентными ставками на валютные депозиты вкупе со стабильным укреплением российского рубля начиная с середины 2016 года, а с другой стороны — с повышенным интересом граждан к инвестированию в другие инструменты, например в недвижимость (об этом говорят продажи ипотечных продуктов). Также стали пользоваться спросом инвестиционные программы в паре со страховыми продуктами. Кроме того, есть интерес к дорогостоящим покупкам, например к автомобилям. Но для консервативных клиентов депозиты остаются наиболее популярным средством размещения своих сбережений.

Антон Большаков

заместитель управляющего петербургского филиала ЮниКредит Банка

“

За I квартал 2017 года объем рублевых депозитов в петербургском филиале нашего банка увеличился на 3%. При этом из–за снижения в последний год ставок по депозитам банки стали более активно предлагать различные инвестиционные инструменты. Речь идет в том числе и о смешанных продуктах, из которых сейчас наиболее востребованы те, что включают инвестиционное страхование жизни и накопительное страхование жизни. Эти инструменты достаточно надежны и имеют более высокую доходность, чем классический депозит, а также страховую защиту от рисков. Но это достаточно долгосрочные инвестиции: сроки продуктов обычно составляют 3,5 года или даже 10 лет.

Андрей Михно

Заместитель Управляющего Петербургским Филиалом Промсвязьбанка По Развитию Розничного Бизнеса